联合光电:股东光博投资和公司副总经理王浩、副总经理兼董事会秘书梁绮丽拟减持不超过4.02%

大财经2023-12-11 14:29:021阅

金融界5月9日消息 联合光电公告,股东光博投资和公司副总经理王浩、副总经理兼董事会秘书梁绮丽拟减持不超过4.02%。

本文源自金融界

0001

相关推荐

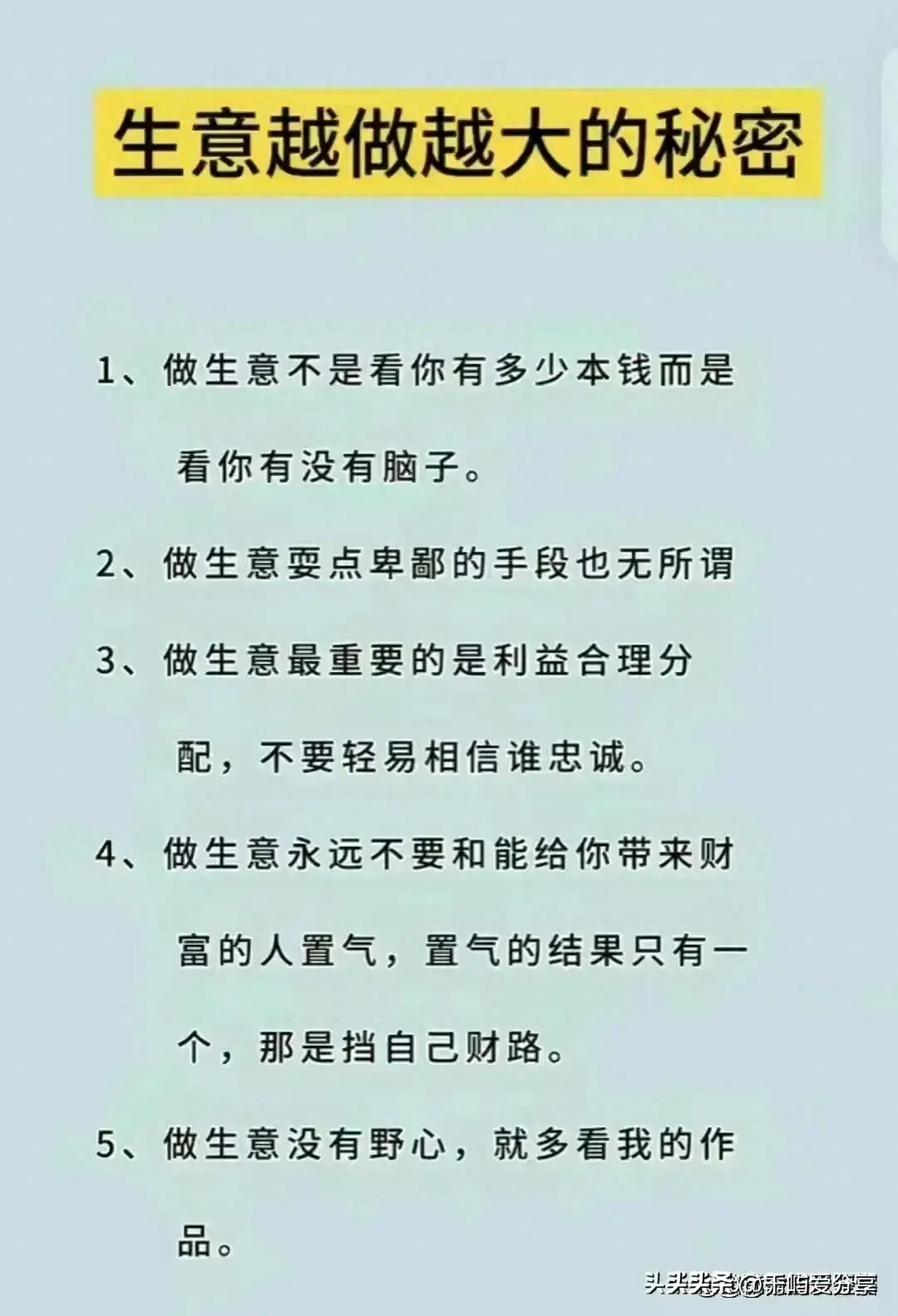

生意越做越大的秘密,看完涨知识了。

大财经2024-01-09 10:01:240001人民币国际化再进阶,取得啥成绩?哪些国家采用了人民币结算?

人民币国际化,在2022年开始取得了质的飞跃!要知道在2010年之前,我国发生的所有跨境国际交易,包括国际贸易收支,以及国际投资收支,账户中使用的币种是没有人民币的。也就是说人民币在国际上是不被认可的,当时使用美元账户的比例高达83%,剩余就是欧元英镑日元等等货币品种。大财经2023-05-27 13:16:390000凤梨要用盐水泡吗 凤梨要不要泡水吃

又到了大批菠萝、凤梨上市的时候了,这时候人们吃些应季的菠萝,营养价值高,蕴含膳食纤维、蛋白质、维生素C、维生素E、钙、铁、磷等多种营养物质。大家在购买菠萝时,也都会发现如果是切成一块一块的菠萝,都会放在盐水中浸泡,几乎老一辈的人都是这么做的。可这样吃到底好不好呢?还有些人说买回来的菠萝要用盐水泡,但凤梨就不用,真实这样吗?大财经2023-03-22 00:42:070000玉兰股份2022年亏损1402.63万同比亏损增加 销售收入大幅下降

挖贝网5月5日,玉兰股份(836867)近日发布2022年年度报告,报告期内公司实现营业收入187,933,206.42元,同比下滑29.72%;归属于挂牌公司股东的净利润-14,026,343.31元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为6,983,462.86元,归属于挂牌公司股东的净资产120,473,882.43元。0001