辟谣了(解克锋不是亿万富翁,名下有数家公司,资产曝光)

大财经2023-12-04 11:08:260阅

这一消息传出后,网友们彻底沸腾了,纷纷投以羡慕的目光,还有人调侃解清帅的前女友,在得知这一消息后是多么的悔恨!

解克锋表示,会安排解清帅跟着哥哥学习经营自家公司,之后会让他一起经营自家产业,如果解清帅想创业,解克锋也会提供创业资金!可谓是面面俱到,让人生羡!

首先就是三套房,是为解清帅结婚准备的,如果解清帅愿意,年底就可以完婚;其次就是车子,因为时间来不及,解克锋将自己的宝马送给了儿子解清帅;然后就是对于解清帅前途的规划!

同时解清帅是不幸的,也是幸运的,这种类似于小说的情节,是多少人梦寐以求的,却在解清帅的身上上演了,希望他能秉持个性如一,不要被突如其来的变化,而丧失了初心,尤其是对待现女友的事情上,能让网友们看到一个男人的担当!

那么解克锋的身家到底几何呢?网络上也爆出了相关信息,据悉,解克锋创业数年,名下有多家公司,且大多跟建筑业有关联,例如混凝土公司,爆破拆除公司,还有科技公司等等。

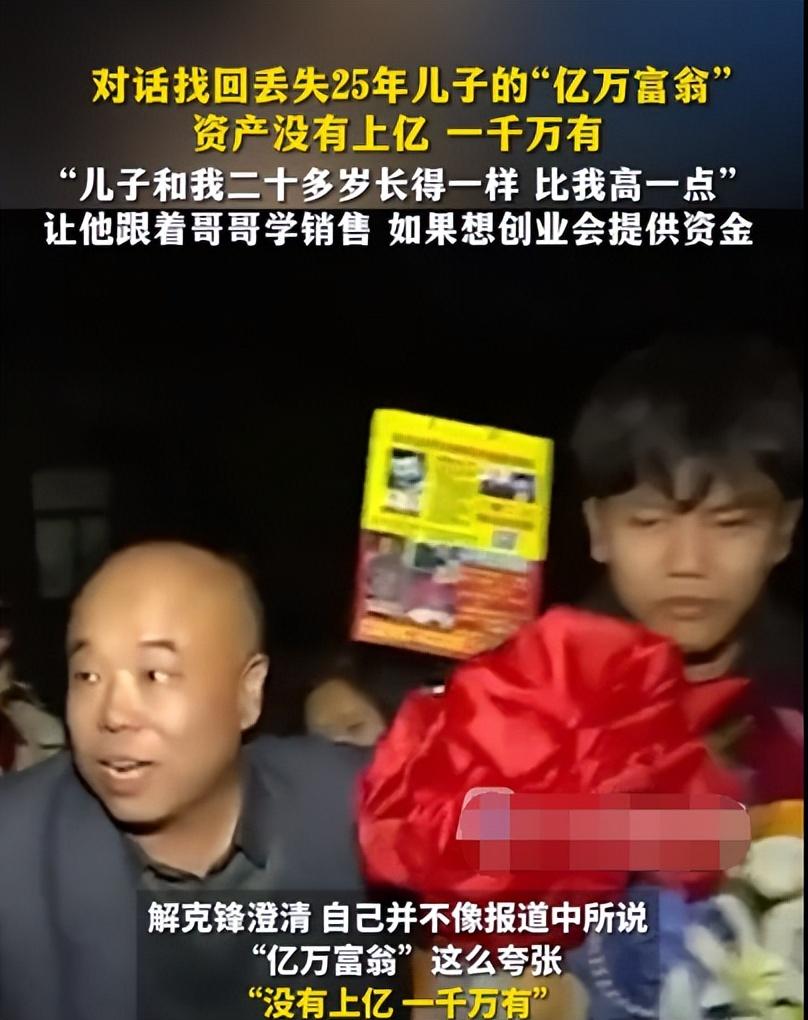

当然了,这些公司的注册资本也不止千万,所以在爆红网络之后,解克锋显然是想回归低调,避免心怀不轨之人找上门来!

原创文章,禁止抄袭,头条首发,全网维权!

这些公司不是一般人能做的,需要雄厚的资金,以及良好的人脉关系,可见解克锋在当地声望颇高,是一位优质的企业家。

可当解清帅一家大团圆之后,“辟谣”也随之而来,原来解克锋并非亿万富翁,当然,解克锋的身家也不是普通人能企及的。

这几日,网络上传来一个好消息,被抱走25年的解清帅,找到了原生家庭,然而,更令人惊喜的是,解清帅的亲生父亲解克锋被传身价亿万,是当地的“首富”。

总的来说,不管是身家亿万,还是身家千万,解克锋的半生奋斗,都能给孩子提供良好的生活条件。

在最新的采访中,解克锋表示自己虽然不是亿万富翁,但身家千万还是有的,也早早就为解清帅备好了优良的生活条件。

0000

相关推荐

暂时无解,离开了英伟达的显卡,中国的AI算力发展会很艰难!

导语:当人工智能的浪潮席卷而来,中国发现自己站在了一个十字路口。英伟达的GPU芯片,一度被认为是人工智能领域的神器,然而,中国是否愿意永远依赖他人的技术呢?这是一个充满挑战与决心的故事。GPU与智慧的交融人工智能如同一场狂风暴雨,激荡着语音识别、图像处理、医疗等领域。而在这场风暴中,GPU宛如一双强大的翅膀,使得智能技术得以在千帆竞发中翱翔。英伟达:权威背后的束缚大财经2023-12-14 17:14:280000德生科技2022年净利1.14亿同比增长24.26% 董事长虢晓彬薪酬187.4万

挖贝网4月19日,德生科技(002908)近日发布2022年年度报告,报告期内公司实现营业收入905,375,765.35元,同比增长21.91%;归属于上市公司股东的净利润113,756,179.31元,同比增长24.26%。报告期内经营活动产生的现金流量净额为75,698,836.51元,归属于上市公司股东的净资产1,127,858,311.46元。0000华清环境2022年净利880.95万同比增长23.4% 保险公司赔付导致营业外收入增加

挖贝网5月5日,华清环境(872430)近日发布2022年年度报告,报告期内公司实现营业收入115,004,877.95元,同比增长7.54%;归属于挂牌公司股东的净利润8,809,500.70元,同比增长23.40%。报告期内经营活动产生的现金流量净额为4,544,862.94元,归属于挂牌公司股东的净资产79,593,278.31元。0000横店影视副总经理孔振钢辞职 2022年薪酬为53.25万

挖贝网5月8日,横店影视(603103)董事会于近日收到副总经理、董事会秘书孔振钢的书面辞职报告,孔振钢因工作调动原因申请辞去公司副总经理、董事会秘书职务。根据《公司法》、《上海证券交易所股票上市规则》等法律法规及《公司章程》的规定,孔振钢的辞职报告自送达董事会之日起生效。2022年公司披露年报显示,孔振钢从公司获得的税前报酬总额53.25万元。0001化工行业中期投资策略:基础化工繁星落地,静待花开

1、观点一:芳烃产业链持续复苏,沙特阿美入股荣盛石化引领中国炼化核心资产价值重估2023Q1,PX盈利能力恢复明显。2023年至今PTA扭转连续多季度的亏损局面。涤纶长丝行业开工率逐渐提升,长丝企业已实现扭亏为盈。我们继续看好芳烃产业链的向上弹性。此外,沙特阿美高溢价入股荣盛石化,有望引领中国炼化核心资产价值重估。受益标的:恒力石化、荣盛石化、新凤鸣、卫星化学、桐昆股份、东方盛虹等。0000