提前还房贷降温了(明年还将有一波,余钱做啥用处最大)

在各个银行询问,因为还款客户刚刚完成了房贷利率下调转换,目前申请提前还房贷的热潮,已经有所降低。不过德先生预计,这仅仅是一个暂时现象,维持不了多长时间。很有可能到了明年第一季度及之后,尤其是经济稳定增长态势确认,以及民众发了年终奖之后,会将掀起新的一波提前还房贷热。

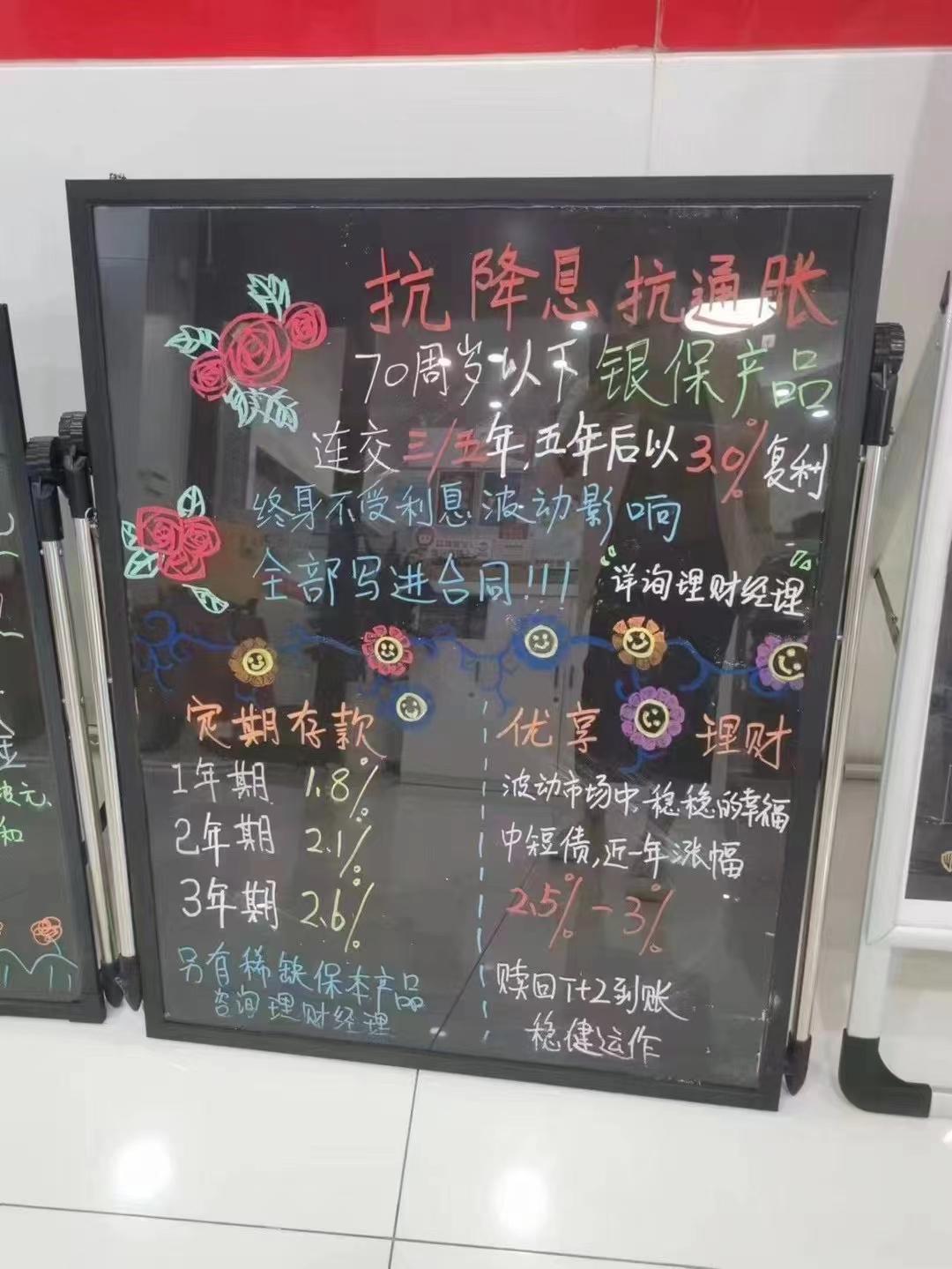

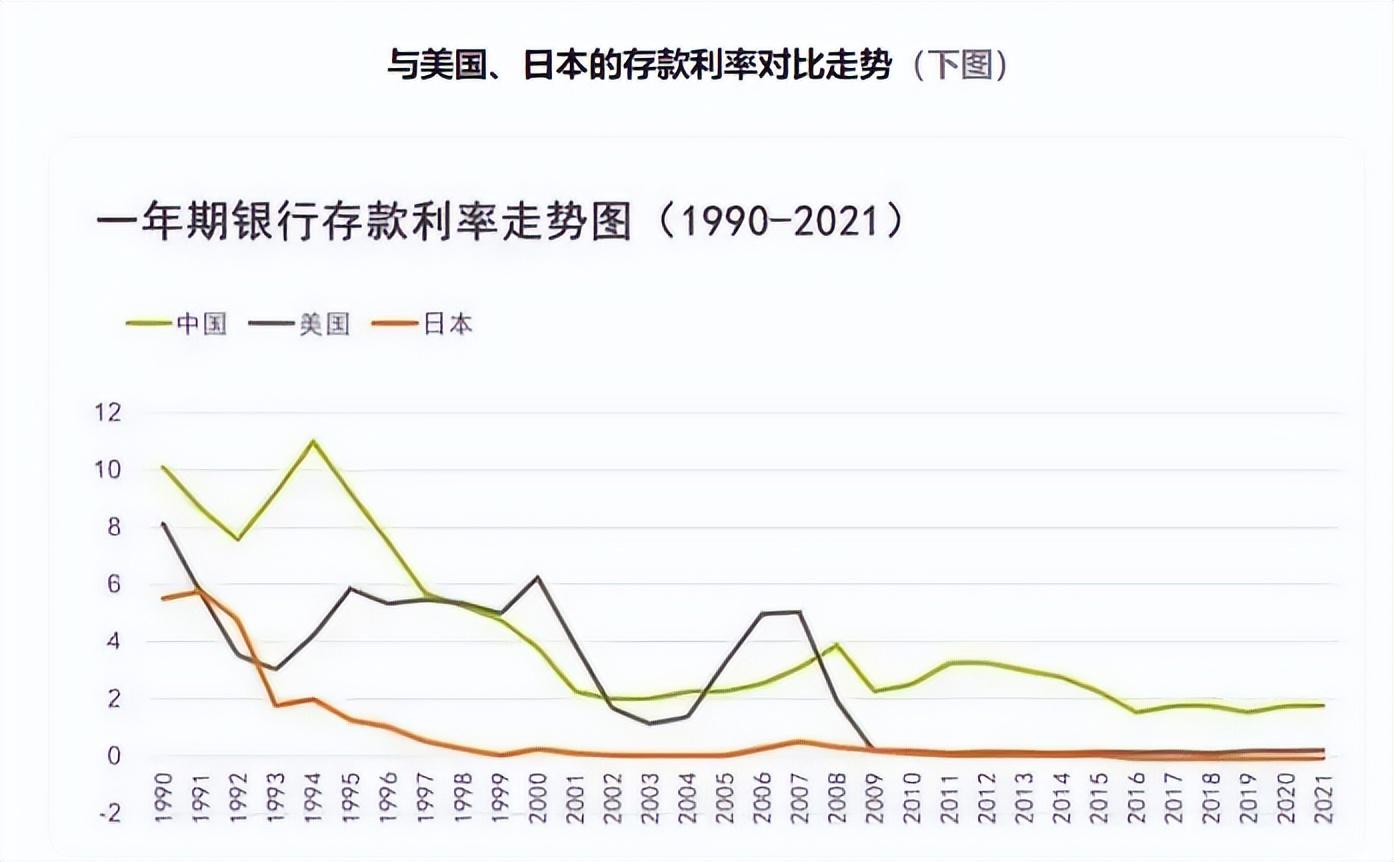

另外,按照一些成熟经济体国家的利率变动历史数据,基本上会形成一个比较确定的经济规律,那就是经济发展越成熟,人均收入持续提升,那么整体的存款利率会持续下滑。现在日本等国家都已经进入到负利率时代了。而我们2050年将全面实现小康,成为现代化强国。未来我国存款利率的长期下调,基本已 I.成定局。

对于一些更有着远见卓识的家庭来说,既然利率下滑已不可改变,何不锁定现在的利率,把握当下,为自己未来养老规划做一些长远稳健的安排呢?目前主要是通过一些资产性长期保单来实现,它不同于以前的寿险和年金险,只要缴费期满,后续的安排都是自主决定的。最最重要的是,利率如果将长期下滑,提前锁定终生利率不发生变化,这难道不香吗?

现在的现金流管理最重要,因为决定着你未来还会不会有持续的现金流收入!那么你有这样的安排吗?抓住现在的利率,可能也是你此生看到的最高利率了。

对于大多数家庭来说,最保守的方式就是选择提前还贷,降低自己的负债水平,给家庭做一个最保守的安全性管理,在此情况下,提前还贷热有可能在明年第一季度出现。

经济日报经过调查,自从存量房贷利率“二套转首套”批量调整,从10月25日开启以来,现在基本上符合调低利率民众的房贷还款额重新计算调整工作都已经完成。各家银行通过批量自动调整,以及受理客户申请办理,现在这项工作基本完成,调整后的利率当日立即生效,借款人可以通过手机银行APP等渠道点击查询利率调整结果。

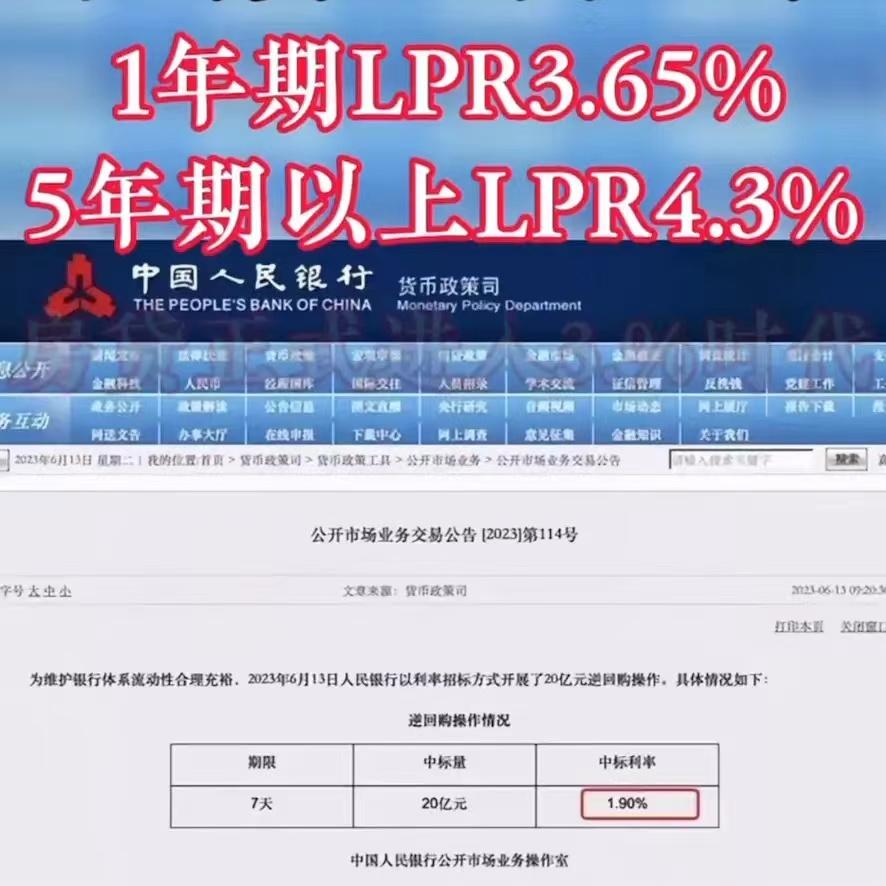

为什么德先生这样预计呢?其实这就是由于对于未来基准利率不断下滑的趋势决定的。目前这个趋势越来越明显,仅仅在2023年,各家银行就已经有效降低存款利率2次,而且每次都是四大行先调整,之后股份制银行开始跟进,最终城商行和农商行等等小银行收尾,完成利率下调。未来经济发展还需要宽松货币政策,那么利率持续下调还将持续。

记者也得到了央行货币政策司的数据披露,央行也宣布降低存量房贷利率工作已基本完成。数据表现,有超过22万亿元存量房贷利率下调,其实涉及的家庭户数超过5000万户,涉及还款人达到1.5亿人。未来每年将减少借款人利息支出1600亿元至1700亿元,每个家庭平均年减少还款3200元。

在这种情况下,将会影响房贷利率与存款利率的利差会越来越大。我们可以设想,假如房贷还款人手中有着余钱,又没有可投资的标的,与其忍受着越来越低的存款利率,那还不如去做提前还贷呢?因为这样的安排最少可以降低一些利息支出。

当手中有余钱的时候,其实按照财富四象线的家庭支出规划原理,在留足手头需要使用的3~6个月家庭开支之外,要么要为家庭长远的稳健增值做安排,要么就要做一些冒险的投资管理。那么目前的理财市场、基金市场以及资本市场还不稳定,风险相对比较大,需要谨慎做投资。那么剩下也就只有两条路了,

【书山有路】《抢占心智》by分众董事局主席江南春

江南春是分众传媒(SZ002027)的老板,他写的《抢占心智》不是一本传统意义上的投资书,更像是江总对分众成功创业的总结以及分众服务大量广告主的心得。它更像是分众传媒的广告。全书中令我感兴趣的有三点:一分众何以是分众,二江总眼中的好公司,三分众的未来。一分众的历史1.1创立之前江南春是分众的创建者。91年就读于华东师范大学,大一下学期当选学生会主席。94年开始担任永怡广告公司总经理。0000偏执是什么意思 偏执症的表现和危害

作者:周小宽做咨询时间越久,接触心理学越久,就越来越理解了“顺其自然”这个词的意义。以前,年少时特别讨厌这个词。觉得“顺其自然”就是一种还没奋斗过的举手投降,就是一个还没努力过就猥琐逃避的借口。但现在发现,原来自己一直误解了这个词的意思。顺其自然,其实是在说,生而为人的我们,请不要那么骄傲。不要骄傲到,以为自己可以操控所有的事情,以为自己只要努力就能达成目标,就能得偿所愿。大财经2023-03-22 12:22:300000安阳搬家公司 搬家公司哪家好

【大河财立方消息】6月22日,2021年安阳市《政府工作报告》全文发布。2021年重点工作:今年经济社会发展主要预期目标是:生产总值增长7%以上,规模以上工业增加值增长7%左右,固定资产投资增长6%以上,社会消费品零售总额增长9%左右,居民消费价格涨幅3%左右,一般公共预算收入增长6%以上,居民收入稳步增长,常住人口城镇化率提高1.3个百分点左右。0000中国农业银行股份有限公司岳阳分行东茅岭支行 原德胜自助银行营业用房拍卖公告

受委托,我公司定于2023年12月28日上午9:18时在岳阳市公共资源交易中心国有产权交易竞价系统(http://222.242.228.198:6713)对中国农业银行股份有限公司岳阳分行东茅岭支行原德胜自助银行营业用房按现状依法进行公开拍卖,起拍价418.00万元,竞买保证金50.00万元,现将有关事项公告如下:一、标的概况大财经2023-12-15 13:33:480000立方制药:盐酸羟考酮缓释片预计7月可实现处方销售,目前挂网、医院开发工作已在推进

2023年4月27日,立方制药(003020.SZ)公布业绩说明会记录。问:请介绍公司盐酸羟考酮缓释片的情况?答:盐酸羟考酮缓释片已于2023年3月下旬取得生产批件,生产计划已经报到国家药监局,并完成一轮资料补充,待下发生产计划批复。目前正在生产准备中,预计7月份可实现处方销售。2023年、2024年主要工作为医院开发,目前挂网、医院开发工作已在推进。0001