赚疯了(英伟达利润狂涨13倍,出口受限后华为昇腾或成最大隐患)

2023年以来英伟达的股价已经上涨了240%,不仅远超纳斯达克指数的增长比例而且比几家因AI受益的美股巨头股价上涨比例之和还要高,目前的市值已达1.2万亿美元。

随着订单数量的激增,用户给芯片设计商正向反馈以及制造过程中积累的经验可以助力企业尽快实现更大的技术突破。也许用不了太长时间英伟达就会发现在中国算力市场上多出了一个强有力的本土竞争对手,成为其稳固市场份额的最大“隐患”,这是我们喜闻乐见的。

对企业营收和利润没有多少概念的朋友可能无法理解这几个冰冷数字背后的火热,简单解读一下。

本季度的财报中英伟达预计第四季度营业收入为200亿美元,上下浮动不超过2%。

华为昇腾系列处理器采用了先进的架构和设计,算力和能效比均不错,在人工智能、云计算和大数据等领域已得到广泛应用。

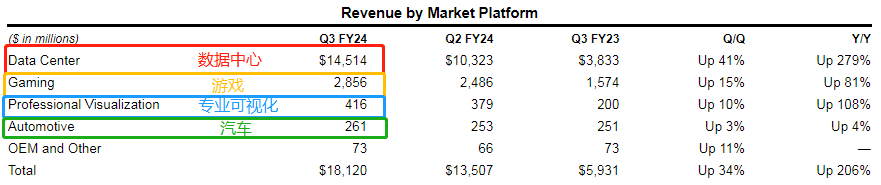

英伟达产品主要用于四个领域,数据中心、游戏、专业可视化和汽车,三季度的营收分别为145.14亿美元28.56亿美元、4.16亿美元和2.61亿美元。

资本市场受到热捧要归功于英伟达的业绩飙升,各科技巨头为生成式AI算力储备的“武器”(芯片)让英伟达赚得盆满钵满。这不,英伟达最新公布的季报数据又一次震惊了世界。

英伟达的财报是在美股收盘后发布的,按理说三季度业绩如此之好应该让股价大涨,实际情况是英伟达的股价盘后下跌了,究其原因可能与未来展望有关。

换言之,数据中心方面的营收占总营收的比例为80%,该数字上个季度为76.4%,去年三季度则是64.6%,几乎可以确定的是未来还会进一步上升,只要AI之火不灭算力芯片就能不断托举英伟达实现更好的业绩。

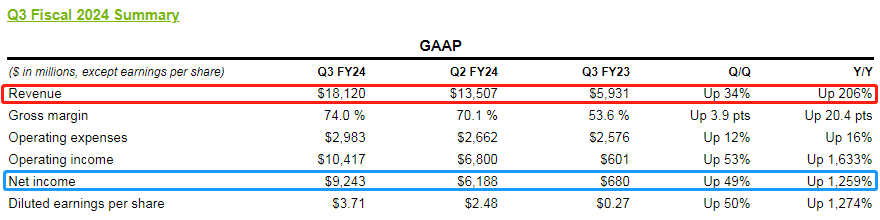

第三季度英伟达实现181.2亿美元的营业收入,环比上涨34%、同比上涨206%;实现92.43亿美元的净利润,环比上涨49%,同比上涨1259%。

英伟达CFO在财报会议上提到正在开发符合出口管制条件的产品,有望在未来几个月上市。可一再被阉割、算力大打折扣的芯片是否能够激发中国买家的兴趣呢?怕是连英伟达自己也不清楚。

相比营收英伟达的盈利能力更夸张,三季度已接近100亿美元大关,营业净利率接近50%,要知道制造业企业的毛利率能到50%的屈指可数,别说净利率了。算力芯片的无可替代性让英伟达有底气“漫天要价”,溢价再高也有人抢。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!

用“复兴”二字形容英伟达今年的业绩可能不是很恰当,毕竟人家可没有没落过,无论是在游戏还是挖矿领域均是霸主级别的存在,只不过ChatGPT的风靡全球让英伟达的产品一夜之间来到了巅峰,几乎是以几何级数的速度增长,财报数据很好地体现了出来。

让英伟达放缓进击脚步的原因主要与中国市场有关。在过去的几个季度中来自中国的收入占英伟达数据中心收入的比例在20%至25%之间,中国境内大量科技企业向英伟达订购算力芯片用于武装自己的大数据模型。

此前,A100芯片被禁止销往中国,英伟达设计出了针对中国市场的A800芯片,功能上差异不大。如今,A800又被禁,英伟达拿出的新东西在算力上可能大打折扣,未必能满足中国买家的需求,国产替代势在必行。这无疑给了华为机会,拉近了华为昇腾与英伟达产品之间的差距,此消彼长之下会有更多买家选择国产替代化方案。

先说明一下英伟达的年报时间跨度,非常特殊,不是自然年,从每年的2月1日开始至第二年的1月31日结束,所以2023年2月起英伟达就进入了2024财年,2023年8月至10月是英伟达2024财年第三季度。这一点请不要搞错了。

AI革命爆发前英伟达主要靠卖游戏芯片闻名全球,是业内有名的GPU芯片公司,但季度营收距离100亿美元大关是有差距的;AI革命爆发后英伟达的算力芯片成为市场抢夺的香饽饽,订单源源不断,季度营收轻松突破百亿美元,已开始朝200亿美元冲刺。

MATE 60 PRO系列搭载的麒麟9000s芯片让我们看到了华为在尖端消费电子芯片领域的实力,算力芯片方面华为有布局吗?答案是有的,虽暂时无法和英伟达的产品相提并论但可以期待逐步实现国产替代化。

200亿美元的预期营收看着是挺不错的但我们发现环比增幅明显减弱。三季度营收比二季度增长34%,按照预测四季度的环比增幅为10.4%,连三季度增幅的三分之一都不到。

知道他厉害,可没想到能那么牛!

不过,今年10月美国政府加强了尖端算力芯片的出口管制,包括A100、A800、H100、H800在内的多款芯片不被允许出口至中国。

董明珠的坚定态度,揭露王自如避孕套事件背后的真相!

标题:商界领袖风波下的真相探索:董明珠与王自如的故事在瞬息万变的商业世界中,每一个动作和决策都可能成为公众讨论的焦点。近期,两位商界知名人物——董明珠和王自如,因各自不同事件登上了新闻头条,引发社会的广泛关注。大财经2023-12-01 11:12:530004中国人保:2022年净利润预计同比增长10%到15%

中证网讯(记者薛瑾)3月12日晚间,中国人民保险集团股份有限公司(简称“中国人保”)发布2022年主要经营情况的公告。公告显示,中国人保2022年年度实现归属于母公司股东的净利润预计为238.02亿元人民币到248.84亿元人民币,与上年同期相比增加21.64亿元人民币到32.46亿元人民币,同比增长10%到15%。0001坚定走自主突破关键技术之路

【一线讲述】我于2010年硕士研究生毕业后,入职澳克泰工具技术有限公司,一直从事硬质合金耐磨涂层的生产与研发,迄今已有13年了。我的家乡赣州素有“稀土王国”“世界钨都”的美誉,每年产出全球70%的中重稀土、全国60%的钨精矿。我所在的企业就是一家主要生产钨硬质合金深加工产品的上市企业。0001乌克兰国防部:7月21日起,所有黑海驶往俄港口船只都被视为军用物资运输船

乌克兰国防部当地时间7月20日发布声明称,自7月21日零时起,所有在黑海航行的船只,如果其方向是“俄罗斯海港和暂时被占领土上的海港”,则乌克兰可将其视为运载军事货物,船只需承担所有相关风险。0000