画饼式的分红保险(还被低估了)

开始极力推荐,

30岁,年交10万,总交5年,

所以,我们在投资时,

那问题来了,

我们买基金、买银行理财,本质上属于委托“机构”帮自己投资。

2、分红险的定义

分红险产品那么多,怎么才能挑选更好一点的呢?

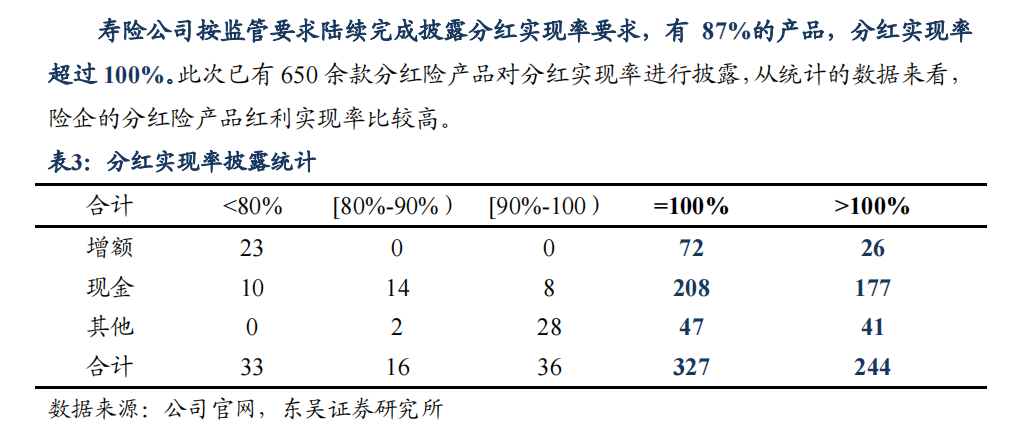

从以往表现来看,虽然分红有一定的不确定性,但大部分产品的分红实现率还是比较高的。

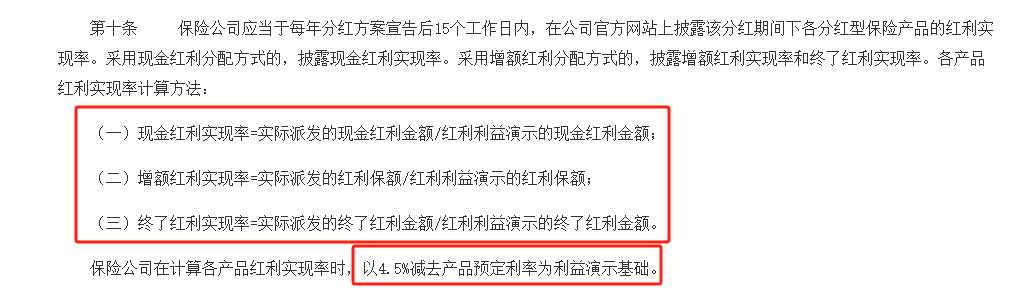

根据监管规定,分红保险在利益演示时,分红分配比例统一为70%;

这里就要引出一个参考标准:分红实现率

既喜欢在机构赚钱时,多分配些给自己;

如果加上分红,长期IRR可达2%-3.56%。

最主要的原因是担心分红不确定,达不到预期收益。

所以保司的投资能力越强,产生的分红也越多,获得的红利也越高。

很多人不喜欢分红险,

2、各保险公司的分红实现率

保险公司每一会计年度向保单持有人实际分配盈余的比例不低于当年可分配盈余的70%。

现金分红:就是派发现金,如果不想领取,也可以选择累计生息。

所以为了保证长期稳定的分红,分红险有一个“平滑机制”。

那么用户分配到的利益为2.5% (4.5%-2.5%)*70%=3.9%。

这也是为什么我们会比较推荐中意人寿一生中意分红险的原因。

另外,如何能判断出这款产品未来分红也不差呢?

不过,虽然以前的不能代表未来,但还是有一定的参考价值。

分红也有两种方式:现金分红和保额分红

7月31日之后,

同时满足这两点,其实就是分红险保险的特性。

分红险有被低估吗

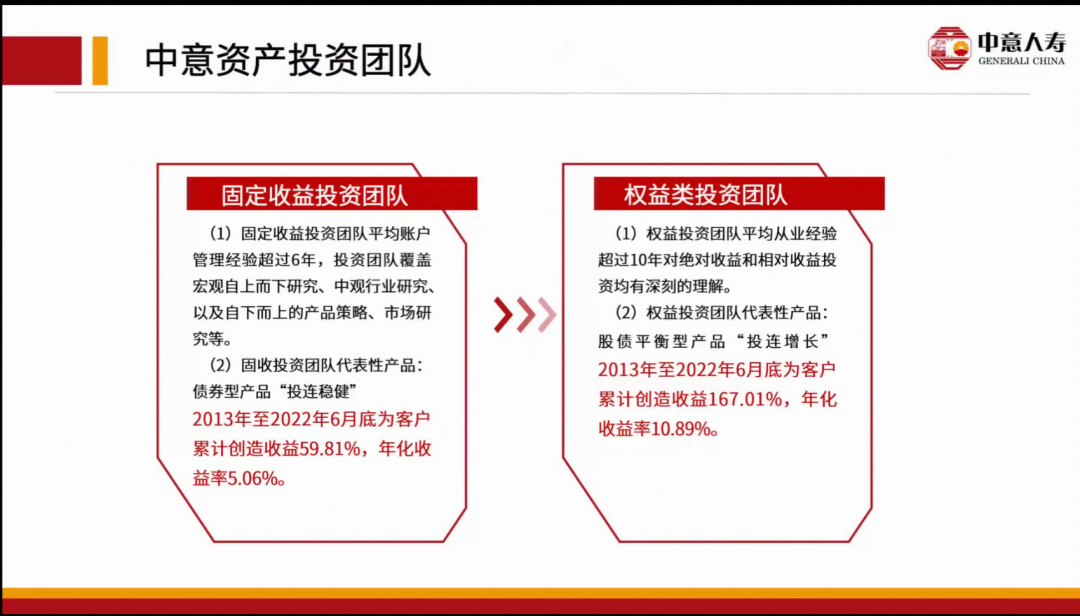

中意资产管理有限责任公司于2013年5月成立,注册资金2亿元,是经中国保监会批准的首家中外合资的保险资产管理公司。目前,中意资产的主要业务包括投资及投行两类业务。投资业务范围涵盖固定收益类投资、权益类投资、境外投资、股权投资、不动产投资及另类非标投资;投行业务范围涵盖发行债券投资计划、股权投资计划及项目资产支持计划。依托股东优势,以保险行业和能源行业的桥梁为基础,搭建投融资平台,帮助客户实现安全有效的财务管理。截止2022年,管理资产规模超3200亿,约为成立之初的8.5倍,年复合增速达30%左右;2013-2022年,累计为母公司创造财务投资收益309亿;累计为三方客户创造投资收益449亿;

那选谁合适?

像中意51款分红险公布的分红实现率均在100%以上,最高能达到247%,

那有没有可能,未来收益比利益演示的还高?

保证部分:长期IRR在2%-2.3%;

中意人寿,两个世界五百强合资组建,实力就不多说了。

分红保险利益有两部分组成,一是保底收益部分,二是分红。

投资能力方面也是杠杆的:

如果机构赔了100万,但在损失分配时,只让你赔1万,你愿意吗?

你是一位老师,要挑选一位学生去参加比赛,A学生以往5次成绩都是100分、B学生5次成绩都为90分。

比如:

当然不愿了,对吧。

那再换一个问题:

经营水平越好,分到的红利也越多。

我们以中意一生为例:

比如A款分红险预定利率为2.5%,保险公司投资收益为4.5%,分配比例为70%;

所以,假如未来分红实现率均为100%,后期利益是非常香的。

可分配盈余除了利差,还有费差、死差、其他差。

凭什么你用我的钱赚了那么多,才给我分一丢丢。

而利用平滑机制,可以在收益高时多储备些,在收益低时进行填补,这样长期分红会更加稳定。

那么,

1、保险公司实力

红利来源于可分配盈余,可分配盈余中利差占比最高,

还得谢谢机构帮自己挡了一刀。

3、投资收益高于假设

举个例子:

分红实现率只能代表过去的成绩,并不能代表未来。

重新认识分红型保险

分红险更看重保司投资能力

沉浸多年的分红险“被迫”出台表演,

如果保险公司在经营过程中,收益高于预定利率,就可以将高出的盈余,按一定比例给我们。

保险有两个术语:保费和保额

3、分红的两种方式:

现在的态度,也来了个180度大转弯,

如果当年投资收益变高,所分配的红利也会变高,

-来源保司官网、东吴证券研究所

1、从投资角度理解分红险

同理,我们在挑选分红保险时,也要关注保险公司以往的分红实现率。

决定于保险公司的经营水平(主要为投资能力),

当然是A学生是吧。

—来源中意人寿官网

需要注意的是:

比如在演示表中,在某保单年度有100元分红,结果实际派发了110元,那么分红实现率就为110%。

当然,保险看重的是长期收益,单个年度收益高,也并不能拉升整体的利益。

了解了分红险基本知识,

所以,如果分红实现率未来都能在100%以上,那么演示表中的分红利益就能实现。

分红实现率为实际派发的分红与利益演示中分红的比率。

如果机构赚了100万,但在利益分配时,只愿分配1万给你,你愿意吗?

分红保险变得更值得选了吗?

因为投资是长期的,收益有所波动在所难免,但对于客户来说,收益低时分配的红利低,会影响信心。

而按照中国保监会在《分红保险管理暂行办法》中的规定:

去年分红实现率100%,不能代表未来都能达到100%。

“真香定律”,没人能逃得过。

1、什么是分红实现率

这两部分组合才是完整的,所以如果保底收益很低,分红就得分得更多才能追上。

保额,在理赔时用到的,一般是指赔付的金额。

今天保叔带大家深入了解下分红保险。

那高于100%的部分,就是额外收益。

本质都相同,就是在定价时预定的成本,与实际的发生的差额。

—来源保司官网及第三方统计数据

非常愿意是吧,

但如果选择到一款好的分红险,可能未来预期收益还高于演示利益。

分红实现率

关键,他有自己的资产管理公司:

2、可分配盈余比例高于70%

之前骂分红险骂的最凶的人,

又不想在机构赔钱时,自己承担更多的损失。

保额分红:即以增加保险金额的方式,每年不会发现金,而是增加了保额。

老规矩,先投票告诉我,

所以,如果保险公司分配盈余比例高于70%,那最终收益也可能高于利益演示。

就能知道分红险的红利,

顾名思义:

保费很好理解,就是我们交给保险公司的钱;

2、产品优势

分红型保险是指保险公司将其实际经营成果优于定价假设的盈余,执照一定比例向保单持有人进行分配的人寿保险。

(4.5%-2.5%)就是我们常说的利差,

一生中意的优势在于保底收益部分能达到2%-2.3%,同类产品中表现非常优秀,加上它的分红能力,是非常值得入手的。

1、分红实现率高于100%

换句话说,在赔付时可以赔更多了。

定价利率也就是保险的预定利率,也就是保险公司承诺给投保人的利益。

那问一个问题:

这才是误导最严重的保险:百万医疗险!你是不是也理解错了?

一个计划通过卖保险和买保险来提前退休的靓仔人生目标:做个好爸爸,好丈夫,好保险经纪人45岁退休倒计时,长达12年日更连载日有所思,日有所学,日有所得这几年百万医疗险成为主流,用户注意力所在的地方,短视频、直播、朋友圈,全都在推荐。产品IP更加出圈,比如好医保、尊享e生,蓝医保等等。实操中,给普通家庭配置保险,医疗保障这块大家都首推百万医疗险。大财经2023-10-25 13:22:150000三金片的功效与作用 三金片治疗前列腺炎吗

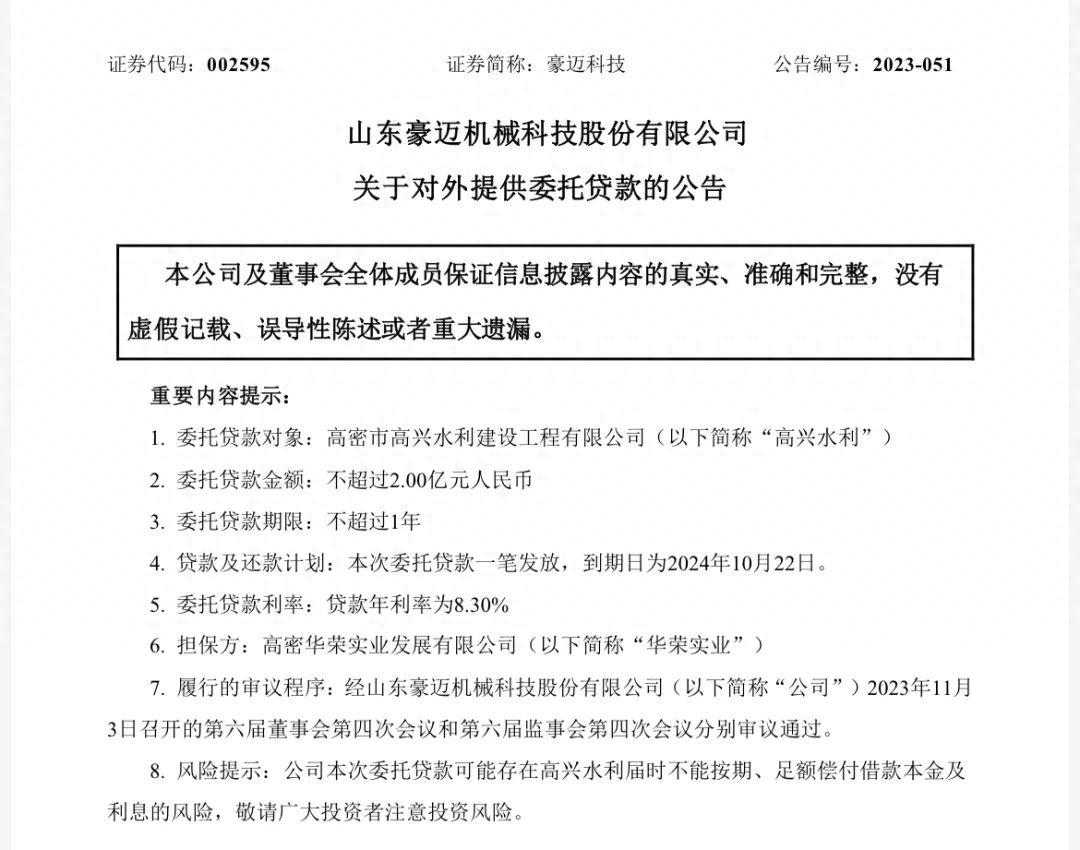

慢性前列腺炎多发于20~40岁的男子,35岁以上者患病率可达到35%~40%,是困扰成年男性常见的生殖系统疾病之一,因为前列腺炎症状表现比较复杂,体征也不是特别典型,所以早期很难被发现,由于得不到及时的有效治疗,导致前列腺炎逐渐发展成慢性,使病程漫长,经久不愈。大财经2023-03-21 01:56:330001豪横!潍坊民企豪迈科技再向国企“放贷”,年利率8.3%

融资难、融资贵是民营企业发展中的一大难题,而在潍坊高密,却有一家民营上市公司无惧资金难题,甚至多次向地方国有企业发放贷款,且获得较高的收益,这就是知名汽车配件生产商豪迈科技(002595.SZ)。大财经2023-11-23 13:17:160000逝者如斯夫的意思 逝者如斯夫整句解释

说点对这句话的个人理解。孔子曾经问道于老子。老子对孔子具体都说了什么,我们不知道。但是,我们可以从道德经上,去找老子对道的解释。了解一个大概。孔子问的是道,老子不可能在讲道的时候,搞两种理论。所以,大家都可以了解学习。道德经上老子解释道说:吾不知其名,字之曰道。强为之名曰大。大曰逝,逝曰远,远曰返。先确立个字代表道,再起个名叫大,然后细分,讲道的特征或者道具有的特性。0000这些中企有意在塔吉克斯坦设代表处

据塔吉克斯坦国家投资和国有资产管理委员会新闻中心消息,近日,委员会管理层与中国MacaoBridge科技有限公司、阿里巴巴等中国企业代表举行会议,讨论了中国对塔经济优先领域的投资,如物流、运输、农业、文化、旅游等。委员会向中企代表提供了关于塔投资空间和机会、海关和税收优惠的信息。中企代表表示有意在塔开设代表处。据塔“亚洲快讯”通讯社消息,中国在相对较短时间内成为塔主要投资者。大财经2023-04-17 18:17:260000