这才是误导最严重的保险:百万医疗险!你是不是也理解错了?

一个计划通过卖保险和买保险来提前退休的靓仔

人生目标:做个好爸爸,好丈夫,好保险经纪人

45岁退休倒计时,长达12年日更连载

日有所思,日有所学,日有所得

这几年百万医疗险成为主流,用户注意力所在的地方,短视频、直播、朋友圈,全都在推荐。

产品IP更加出圈,比如好医保、尊享e生,蓝医保等等。

实操中,给普通家庭配置保险,医疗保障这块大家都首推百万医疗险。

但医疗险其实有好几种,比如小额医疗(也叫住院医疗),百万医疗,中高端医疗,防癌医疗等。

为什么大家都推荐百万医疗呢?我来简单说一下。

小额医疗报销额度一两万,

请问是一两万的医疗费给家庭造成的损失大,还是大病几十万的风险更需要转移?

中高端医疗,价格动辄大几千上万,难以承受。

防癌医疗只保障恶性肿瘤,是最后没得选才考虑的。

惠民保则太鸡肋。

所以结论很简单:

普通家庭,0-60岁之内,身体健康(小毛病也可),优先考虑百万医疗险。

加上现在百万医疗险都是大公司出品,哪怕这些网红,好医保、蓝医保,背后承保方中国人保、中国太平洋。

性价比和品牌都有了,还有啥好担心的。

重点来了!

买完产品,不代表你就了解保险,而且越是被营销吸引,跟风购买,后面出现问题的概率越大。

下面,我就把最常见的争议点,给大家逐一分析。

1、一万免赔额,高门槛

报销上百万,听起来很诱人,但门槛也高,

需要走完社保后自费超过1万。

一般我会这样说,遇到大病住院,自己最多只需承担1万的费用,剩下的全交给社保和百万医疗。

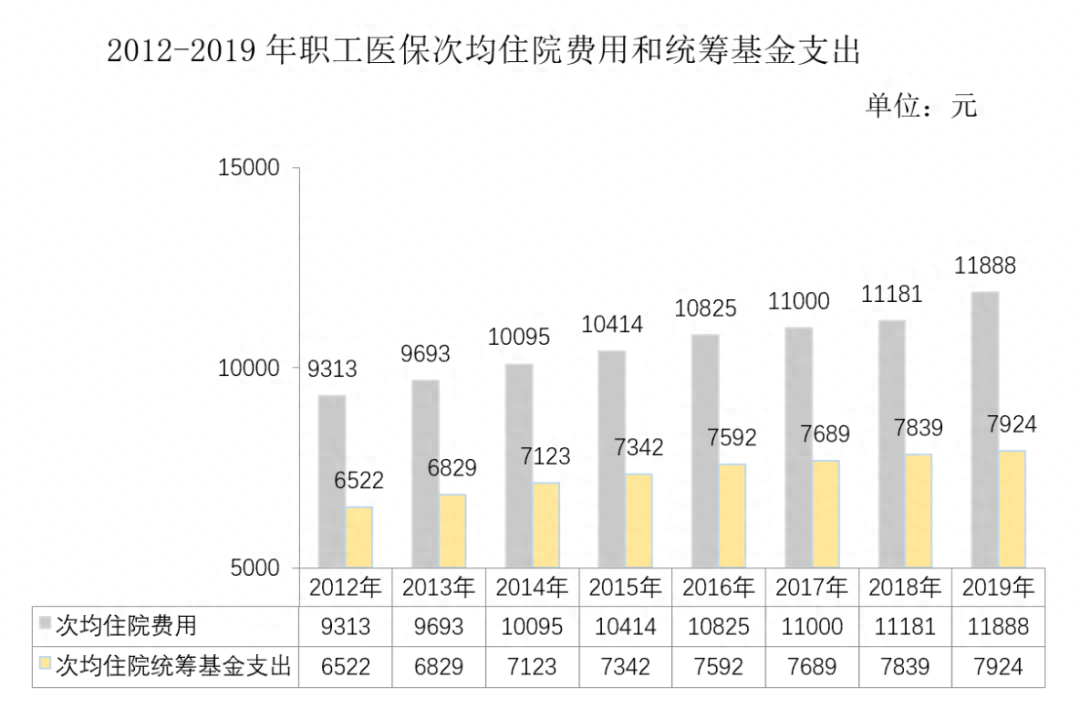

来看下数据:

这是2012年至2019年的次均住院费用和统筹基金支出(数据来源:2019年全国医疗保障事业发展统计公报)。

直到2014年,次均住院费用才超过1万元,

统筹基金支出部分在2019年占到住院总费用的66%。以2019年数据为例,当年次均住院费用是11888元,社保可报销7924元,个人需要承担3964。

从平均数字来看,剩余自费远低于1万元,达不到百万医疗的门槛。

城乡居民就更低了。

所以经常有人吐槽百万医疗险没用,这不赔那不赔的。

其实从开始就忽视了一万的免赔额。

再强调一遍,百万医疗险的初衷:

为了解决大额医疗费用的开销。

普通小病小痛,花个几千块,谈不上风险。

高频刚需不是保险的本质。

保险是杠杆,是用来转移概率低,且对家庭造成严重财务损失的风险。

二、真正的费用大头,无法解决

百万医疗宣传200、300万的保额,难道不能解决费用问题吗?

实际上,百万医疗险只针对直接的医疗费。

也就是那些发生在医院的、有发票的费用,而且有的产品还限定只能报销医保范围内的费用。

请仔细想想,真发生重大疾病,这些所谓的直接医疗费用一定就是大头吗?

未必吧。

但凡我们有正常工作和体面工资,有国家医保,直接医疗费用绝不至于让家庭崩塌。

我们无法承担的,是那些开不出医疗发票的间接费用。

这里包括:

因病导致的收入损失,康复营养的费用,长期护理的费用,特别医疗资源的费用,海外医疗的费用等等。

当然,有些高端的医疗险能解决上述费用。但普通人有几个能承受动辄上万的价格呢。

所以百万医疗险要买,但你不能全指望它。

一个产品其实往往解决一个问题。

三、社保结算前提限制

百万医疗费率最大的优势是以有社保身份购买,费用要低很多。

保费便宜了, 但相应的限制就有了,

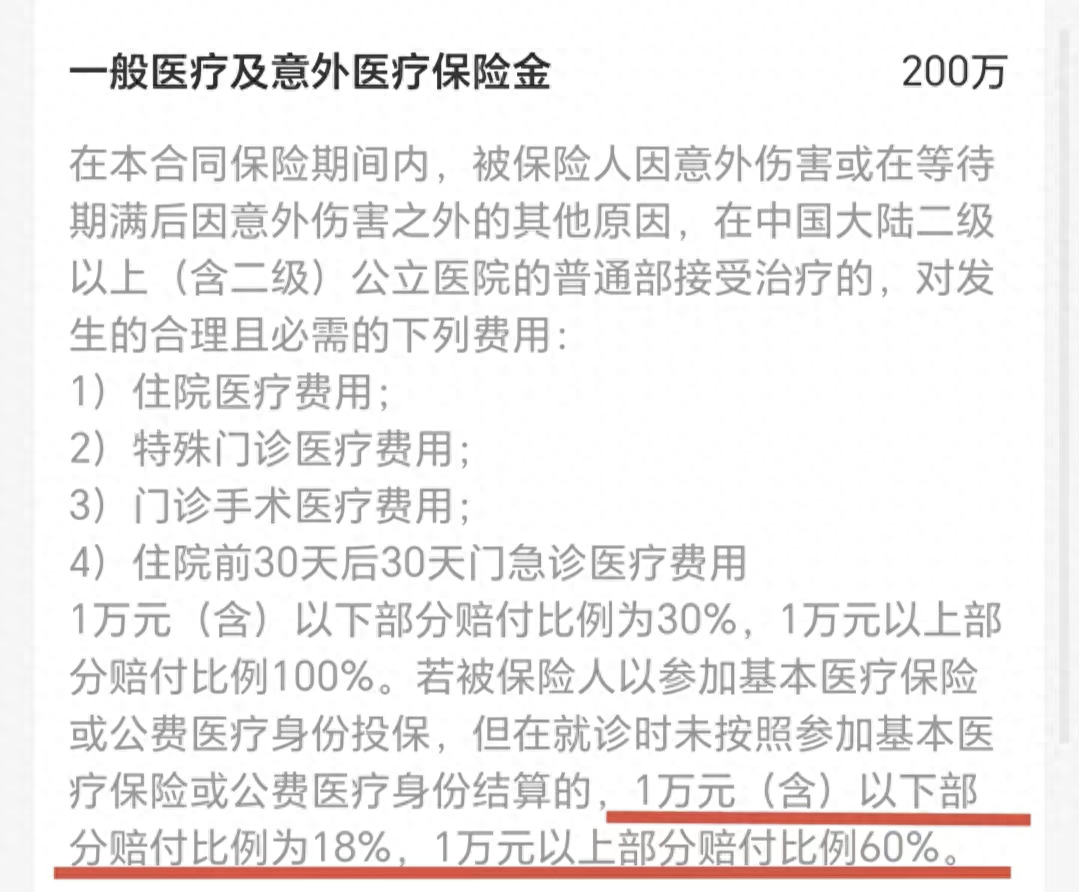

以好医保结算方式为例:

也就是说,如果想100%比例赔付,要先通过社保结算,

如果没有通过社保直接用百万医疗结算的话,赔付比例只有60%。

在就医过程中,因为社保政策的规定和医疗限制,实际理赔上会有一些偏差。

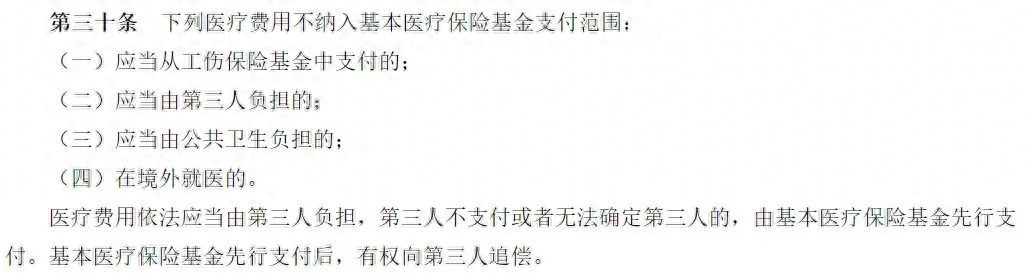

我国《社会保险法》第三十条规定了哪些情况下社保不进行报销:

例如比较常见的由第三方导致的交通事故,这块的费用应当由第三方的有责任方承担,社保不进行报销,

此种情况,涉及到第三方、社保和购买的百万医疗,在实操案例中,也会根据实际情况做区分,先赔什么后赔什么,

也不是说第一步就直接从百万医疗险赔付,也不能保证百万医疗能够100%报销。

需要具体问题具体分析。

四、产品的稳定性,续保问题

医疗险的核心之一就是续保的稳定性,

年龄越大越需要。

但很遗憾,目前最高只有20年保证续保,想要更长或者终身保障是没有的。

各产品的续保条款上有明显差异,我们来看下。

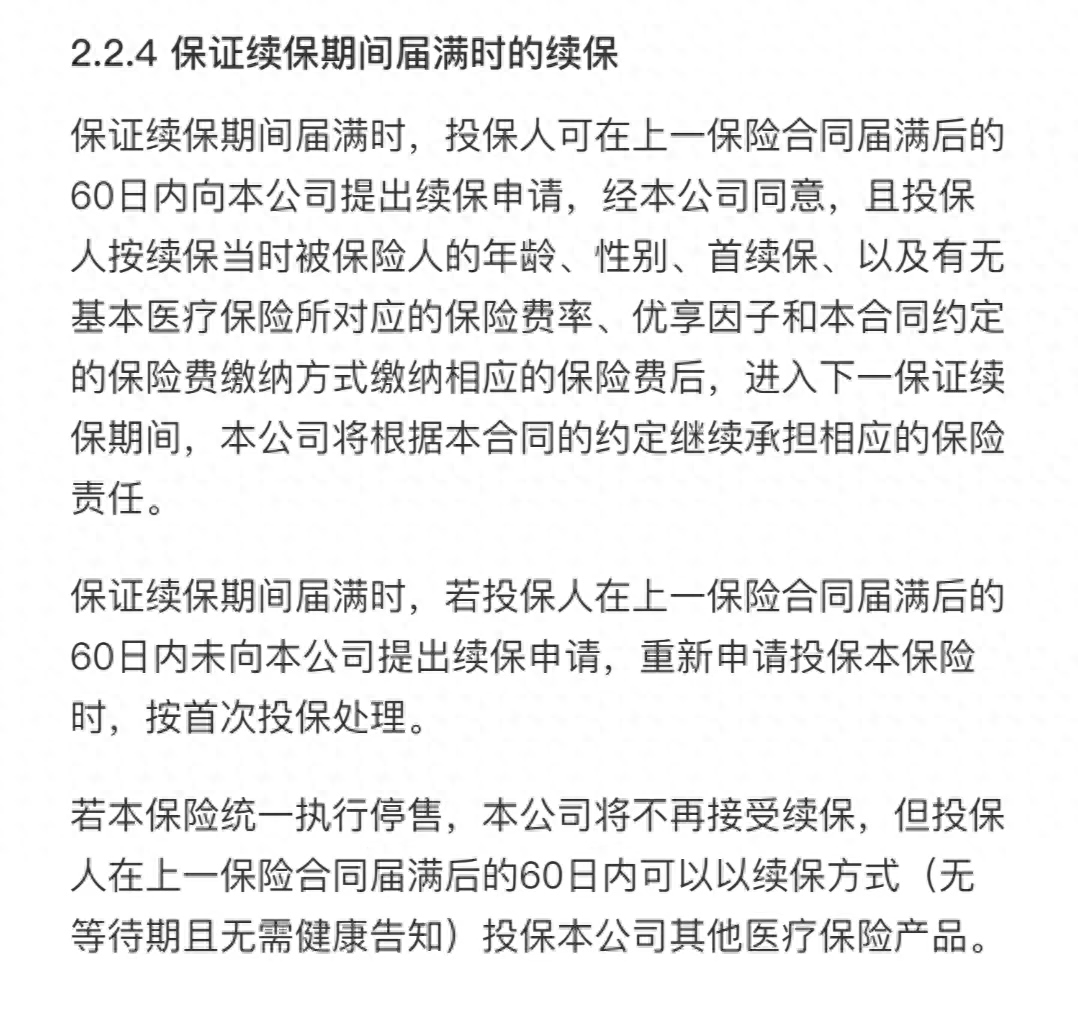

比如好医保6年版,明确写到:

本公司不会因单一被保险人的身体状况变化或历史理赔情况拒绝续保。

也就是说6年到期后,万一出过险或者身体出了什么问题,还是可以买的。

但好医保20年版的就变了,没有这句话:

等于20年到期后,那个时候年龄大了,正需要保障,

结果还要看保险公司脸色,审核通过才可。

站在保司的角度,大概率就是要淘汰那些成本高的用户。

商业保险其本质就是要盈利,条款这样写,是给自己留后路。

还是那句话:

要买,但别全指望靠它,走一步看一步先。

因为这就是当下市场上最好的选择了。

五、保费上涨,进退两难

百万医疗险的保费是每年一涨的,或者几年一涨。

现在我们年轻,保费低,所以觉得很划算。

因为现在生病的概率也低,低保费对应低风险。

等到了中老年,再看价格就有点绝望了。

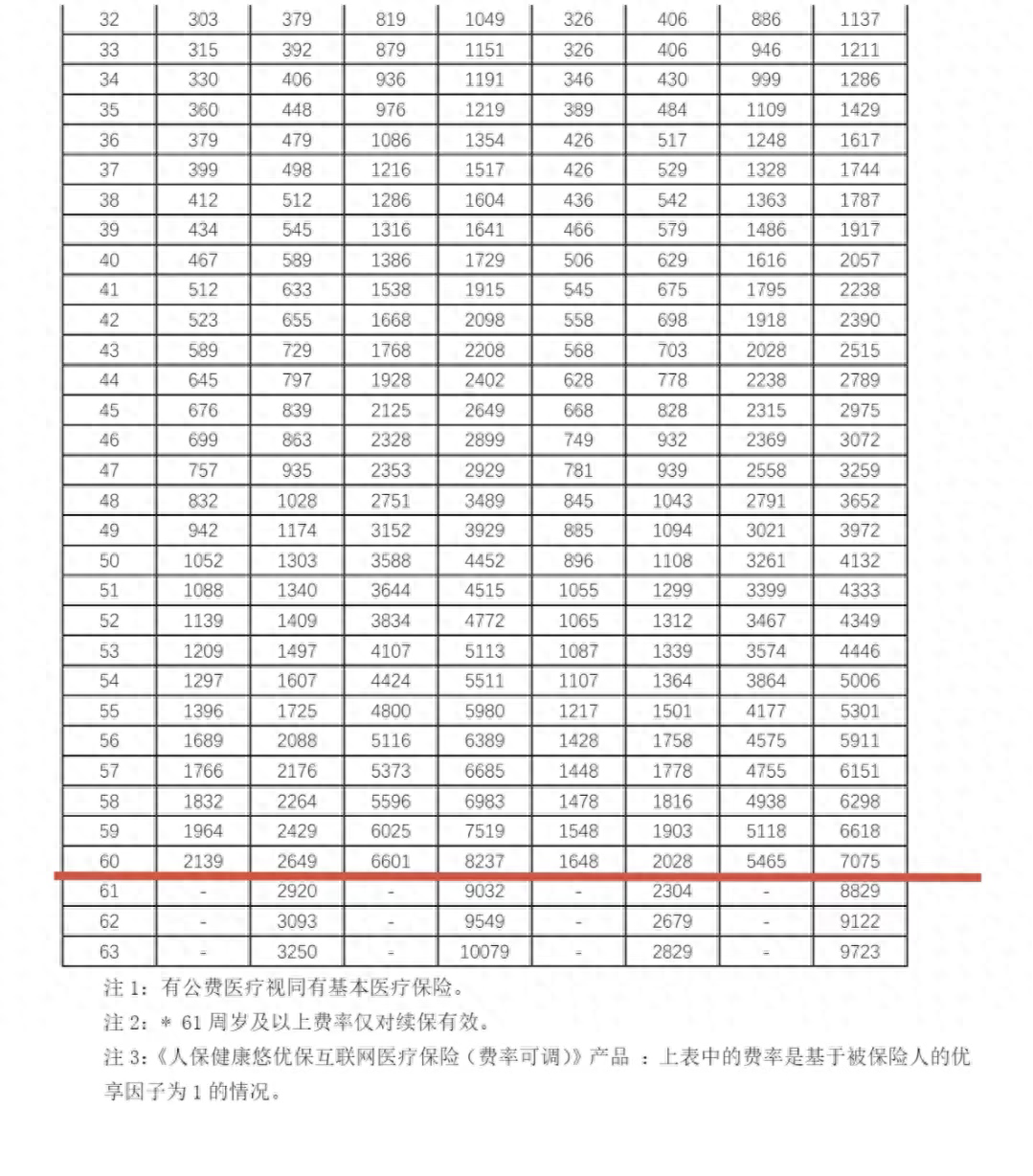

这是好医保20年版的价格:

可以看到60岁的时候,首次投保价格要2139,如果没有社保则需要8237,

超过60岁就没法买了,只有续保。

61岁无社保的续保价格是9032,每年花差不多1万买医疗险,2个老人就是2万。

算不小的开支了。

对了,很多人有一个误区

以为我现在交的保费是为年纪大了作准备的。

不存在的,你今年交的保费,就是用来承担你今年的风险的。年纪大了,风险高了,保费也就贵了。

对比之下

社保简直太好了,交15//20年保终身,

重疾险也是,交钱一阵子,保障一辈子。

拉长时间来看,百万医疗价格不会便宜多少。

最后,总结一下,百万医疗的常见误区:

1、一万免赔额,解决大病医疗费问题。

2、需要搭配重疾险,解决真正的费用大头。

3、社保是结算前提,记得一定交社保。

4、未来续保存在不确定,走一步看一步。

5、年龄越大,保费越贵,别只看当下便宜。

产品咨询、方案定制,可随时咨询勇哥 ,

31省份居民人均可支配收入公布:京沪破8万,8省份超全国水平

31省份去年居民人均可支配收入公布:京沪破8万,8省份超全国水平根据国家统计局公布的数据,2023年,上海和北京的居民人均可支配收入均首次突破8万元,分别达到了84834元和81752元。这两个城市作为我国的经济中心,其居民的人均可支配收入水平一直保持在全国前列,这主要得益于其较高的经济发展水平和人均收入水平。大财经2024-01-22 20:00:210000十三陵是谁的墓地 朱元璋墓地在哪里

明朝的皇帝从朱元璋开始算起,到崇祯帝结束,一共有16位皇帝:但是细心的人却发现历史上的明朝皇陵只有13座,也就是我们今天看到的明13陵。那么另外3位皇帝的陵寝葬在哪了呢?大财经2023-03-13 19:34:450000中信证券:在“美元走强 国内经济基本面不及预期”的组合下,人民币近期或弱势运行,长期汇率或回归震荡市

近期美国银行业风波与债务危机愈演愈烈导致市场避险情绪升温,叠加长期通胀预期意外上升导致市场降息预期回调,因而近期美元指数走强,导致人民币汇率一定程度有所承压。同时,国内经济复苏节奏不及预期,经济基本面对人民币的支撑走弱。但中长期而言预计美元整体将偏弱势运行,汇率或回归震荡市。▍近期美国银行业动荡以及债务危机临近导致市场避险情绪升温、美元指数走强。0001油价或将全面重回8元时代,我们如何应对?

随着国际原油价格的波动,近期我国成品油价格也出现了明显的上涨趋势。不少网友表示,油价或将全面重回8元时代。面对这一情况,我们应该如何应对呢?今天我们就来聊聊这个话题。首先,我们要理性看待油价上涨。成品油价格的上涨,既有国际原油价格波动的影响,也有我国政府调整税收政策的原因。而油价上涨对于推动新能源汽车发展、优化能源结构等方面具有积极意义。所以,我们要从长远的角度来看待这个问题。大财经2023-12-15 13:22:070000