人民币汇率风向变了!“破6”替代“破8”,真能升至6.0吗?

这几天人民币连续升值让市场上关于汇率将快速“破7”甚至“破6”的消息多了起来。

记得前段时间人民币贬值至7.2附近时有不少人预计今年年底前必然“破8”,当时我就作为坚定的看多者反复告诉大家没有这种可能;时过境迁,在人民币极速反弹时我又要来给大家泼凉水了,人民币不仅破不了6连一年多前的阶段性高点也达不到。

本轮人民币汇率升、贬值是从2020年5月开始的,期间有过快速升值,也有过强势反弹。同汇率波动遥相呼应的是咋咋呼呼的舆论场,不少人甚至是顶着经济学家名号的人物反复横跳,一会预测要向“8”去了,没过多久一看苗头不对便修正了观点,表示存在升破6.0关口的可能,精神分裂者不过如此吧?

2022年2月,离岸人民币一度升值至6.3,达到了阶段新高,之后开始贬值。大家有没有发现时间点上与美国货币政策转向完全匹配,美联储是在去年3月开始加息的。

由此我们得出了一个可能不太让人骄傲的结论,人民币汇率在大趋势上其实是由美元说了算的,后者弱势人民币升值、后者强势人民币贬值。当然,除了人民币外强如欧元、英镑、日元等国家和地区的货币也是如此,美元霸权可不只是用来喊喊口号的。

既然如此,难道人民币连一点“自主权”都没有,升值、贬值完全看美国的货币政策了吗?

并不是这样的,我说的是大趋势,中短期里的波动与我国央行、外汇局等部门的意向相关性很强。这是大多数发达经济体做不到,因为我们的汇率制度比较特殊,是“有管理的浮动汇率”制度。

“浮动”指的是市场调节,多空博弈会让人民币汇率上下波动,谁的力量强一些汇率就偏向那一方;“有管理”是在汇率出现单边大幅且快速升值或贬值的时候有关部门将出手干预,动用多种工具抑制贬值或升值,让人民币汇率保持在可接受的范围内。

说得再直白些就是我们不想看到的汇率数字是不太可能出现的,你能看到的都是能够接受的,不会导致中国经济、贸易、金融等领域因汇率问题遭受严重影响。

理解了这一点后再来谈人民币汇率未来几个月里如何变化,思路将变得豁然开朗。

中国经济依然是典型的外向型经济,货物出口额连续多年位列全球首位,今年同样如此。出口商品讲究两点,一是价格、二是质量,我们的优势主要体现在价格上,在与欧美当地企业竞争时格外明显。

价格高低与汇率的关系就很大了。

比如,成本为700元人民币的商品在汇率为1:7的时候卖100美元就能保本;汇率升值至1:6的时候需要卖116.7美元才能保本;很多国内制造业企业的毛利率不足15%,16.7%的价差足以把价格优势完全抹平,让企业陷入要么价格过高卖不掉、要么赔钱赚吆喝的两难局面。这便是人民币升值不利用出口的本质原因。

今年前十个月中国出口总额为2.79万亿美元,同比下降5.6%,出口形势并不乐观,这个时候人民币再大幅升值的将让外贸雪上加霜,这不是我们愿意看到的局面。前面说过中国实施的是“有管理的浮动汇率”制度,就算人民币真的反弹升值了也会受到相关部门的关注,祭出各类工具让汇率维持在最有利我国的范围内波动。

此外,导致美元走弱的关键是美联储降息。目前的联邦基金利率为5.25%至5.5%,去年3月前是0-0.25%,由此可见本轮美国加息的效率是很高的,美国二季度GDP同比上涨4.9%,经济并未出现明显衰退。即便美联储明年开始降息也不会像加息时那样维持如此快的节奏,这意味着美元走弱只是相对而言的,美元指数不会一下子跌到谷底。

因此,无论从内部还是外部来分析人民币都没有大幅升值的基础。暂时涨到7.0以内是可能的,回到2022年的6.3概率极低,更不要说升升“破6”了。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!

假如中国人口减半,只剩下7亿人了,会出现什么样的结果?

我国是世界上人口数量最多的国家之一,为了调整人口矛盾制定了一系列措施。那你有没有想过,如果我国的人口减去一半只剩7亿人,会发生什么情况?人口减少究竟是好是坏?我们又应如何应对人口增长趋势?2022年初发布的数据显示,我国近61年来首次出现人口负增长的情况。而根据联合国的预测,在2035年之前我国将一直保持14亿以上的人口,但15年后人口数会减少为13亿人。我国人口现状可以归纳为几个特征:大财经2023-11-23 11:12:540000金河生物(002688.SZ)发一季度业绩,净利润3692.01万元,同比增长16.20%

智通财经APP讯,金河生物(002688.SZ)发布2023年第一季度报告,实现营业收入5.27亿元,同比增长1.45%。归属于上市公司股东的净利润3692.01万元,同比增长16.20%。归属于上市公司股东的扣除非经常性损益的净利润3257.04万元,同比增长15.08%。本文源自智通财经网0000理想汽车把消费主义忽悠瘸了

1都2023年了,还不断有人和我说买理想汽车的人脑子有病,觉得他们人傻钱多不懂车。看到这个说法,我笑了。早几年理想销量还不算太“理想”的时候,骂就骂了。现在理想月销量都三万台这么卖。换代后的L系列累计卖了25万台了,这车的均价是超过30万的。8月理想L系列的总销量是3.39万,排名大家自己看吧,消费者的真金白银投出来的。(图片来自理想汽车官方微博)大财经2023-10-16 12:47:46000344股节后首周创新高!医药成牛股聚集地,北向资金近日布局一览,关注这些景气行业

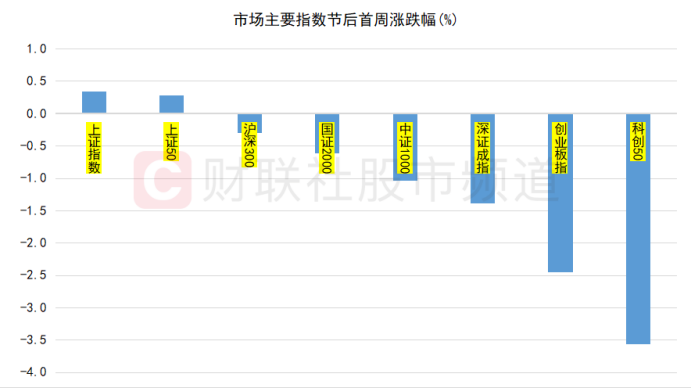

节后首周,各大指数表现分化。其中,上证指数周线成功收涨,深证成指、创业板指则分别下跌近1.4%、2.5%。其余市场主要指数方面,上证50指数周涨近0.3%,国证2000、中证1000指数双双小幅收跌,而科创50指数表现不佳,累计下跌近3.6%。注:市场各大指数节后首周表现(5月4日至5月5日)40余股节后创新高,医药生物新高股最多大财经2023-05-07 17:59:030000