恶果出现了!韩元跌至0.0008,6万亿外资撤离!还站在美国一边?

曾几何时,韩国还是亚洲四小龙之一,经济高速发展,被称为“汉江奇迹”。但如今,这一切荣景似乎都变成了过眼云烟。当韩元暴跌、外资撤离、出口腰斩的时候,韩国经济面临着前所未有的困境与痛苦。

然而最令人不解的是,明明正在遭受美元横行霸道的“收割”,韩国还坚定地站在美国一边。这又是为什么呢?留在原地等死,还是与美国决裂自求多福?韩国的前路究竟在何方?

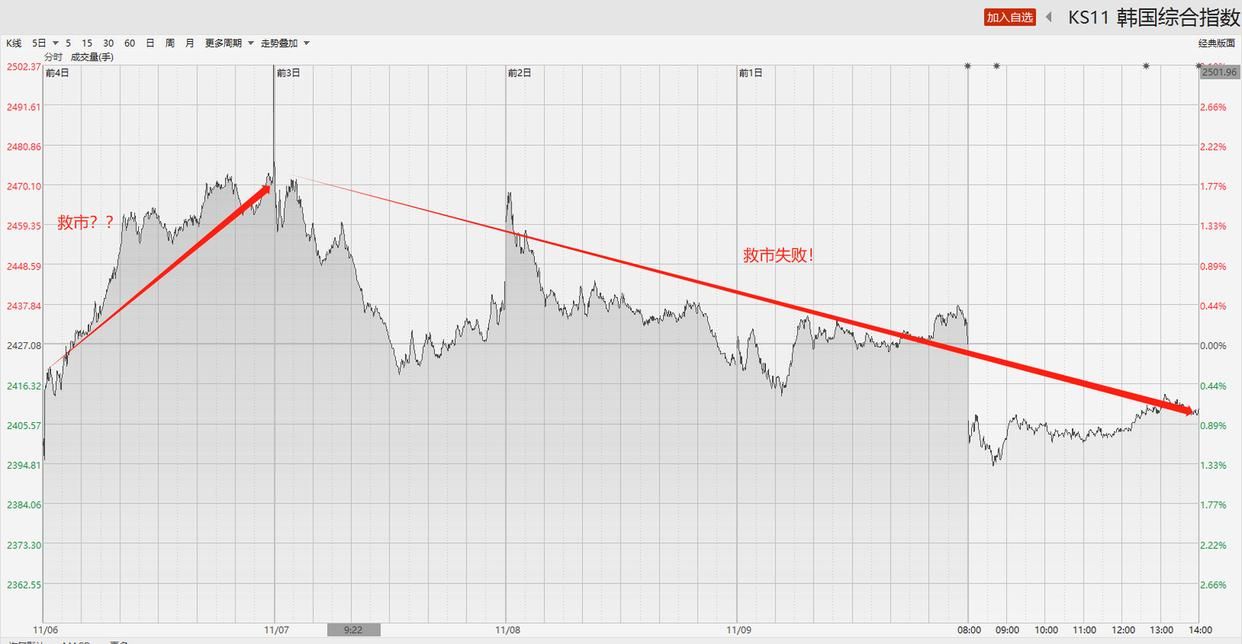

一场股灾预示着外资离场

上周末,韩国监管当局突然宣布,将暂停所有对韩国股票的卖空交易。这对于普通投资者来说无疑是一个利好,使得本周一韩国股市大幅反弹。然而好景不长,随后的几天韩股再度回落,几乎将周一的涨幅全部抹去。

事实上,韩国股市的困境远不止近期。2021年中,韩国综合指数的最高点曾达到3300点,不料随后出现大幅回调,一度跌至2100点。即便当前小幅反弹,也只是回到了2400点水平,与历史高点相比,累计滑落了900点之多。

更令人担忧的是,外资正持续从韩国股市撤离。过去3个月,外资机构加大了对韩国股票的抛售力度,8月流出9.1亿美元,9月增加至13.3亿美元,10月更是飙升至22.2亿美元。

仅这3个月,外资从韩国股市撤出的资金总计高达44.6亿美元,折合人民币约310亿元,相当于韩元58700亿—这一数额之巨大,已足以动摇韩国股市的根基。与此同时,外资还抛售了近7亿美元的韩国债券。

看似疯狂的外资撤离潮,其实源自一股不可抗力—美联储持续加息所导致的美元指数飙升。强势美元让新兴市场资产普遍遭殃,韩国也难逃厄运。那么问题来了,韩国又为何会沦为“美元收割机”的牺牲品呢?

韩元暴跌背后,是对美元的依赖

今年以来,在美联储加息影响下,美元指数持续攀升,各新兴货币兑美元汇率节节败退。韩元也不例外,从年初的1200:1下跌至目前的1370:1,貌似跌幅不算太大。

但近2个月局势急转直下,10月中旬一度触及1480:1的历史低点,创下了2008年金融危机以来的新低。目前韩元兑美元汇率重新回到1370:1,但仍距离历史低点不远。

其实,无论这一轮还是过去的亚洲金融危机,韩国经济每每在美元收紧周期遭受重创,均与其对美元的过度依赖有关。上世纪90年代末,短期外债占韩国外汇储备的比例高达400%。当美国收紧美元流动性时,韩国经济立刻陷入瘫痪。

如今韩国对外部美元融资的依赖程度已大为降低,短期外债占比从90年代的400%,下降至目前的30%左右。但由于长期形成的美元习惯,一旦美元趋紧,韩国经济仍会受到冲击。

此外,韩元对美元的挂钩效应也促使其难逃美元收割的劫数。由于韩美之间贸易往来频繁,韩元实际上与美元挂钩,美元走强必拖累韩元。更让人感慨的是,这种被动跟随美元的机制,至今未见根本改变。

出口腰斩反映产业匹配困境

有趣的是,从逻辑上说,本币贬值应该提振出口,但韩国的出口表现却相反。今年前3季度,韩国出口同比出现了11.5%的腰斩,订单直线下挫。

造成这一局面的原因,仍然与美国息息相关。美联储打击通胀的货币紧缩政策,导致欧美经济步入衰退,各国购买力下降。而韩国的主要出口市场正是欧美国家,一旦这些国家需求萎缩,韩国的出口订单自然首当其冲。

相比东南亚国家,韩国出口下跌的幅度也更大,似乎暗示其产业结构与主要出口市场的匹配度较低。过分依赖欧美市场,也使韩国经济更易受美元收紧的波及。

至此,金融市场动荡,货币贬值,出口萎缩,韩国经济已危在旦夕。但最令人不解的是,面对美元的压迫,韩国还在坚定地站美国队。站队未来,韩国该何去何从?

未来:脱美元依赖还是续约美国?

客观而言,美国的货币政策调整使全球经济承受痛苦,韩国也难逃厄运。但与许多新兴国家不同,韩国并非完全的受害者。

上世纪50年代开始,韩国便与美国结成军事同盟,获得美国大力资助发展经济。美国起初的立场并非近期才明确,只是韩国过分依赖美国市场,才会在此时点遭殃。

放眼未来,韩国的出路似乎只有两个:要么继续追随美国,保持既有秩序,要么决然脱钩,降低对美元和美国市场的依赖。

对现任的韩国政府来说,与美国维持同盟关系更为合适。毕竟这不仅关乎经济,还关系到韩半岛的地缘政治格局。短期内脱美投中的可能性并不大。

但长远来看,适度调整对美元和美国市场的依赖,或许是韩国经济更上一层楼的必由之路。与其束手就擒,不如积极作为,这可能是摆脱美元收割魔咒的关键。

综上所述,眼下韩国正遭遇美元收紧政策带来的经济困境,但其对美元和美国市场的过度依赖,也是导致当前局面的深层原因。短期内,韩国经济恐难觅出路,但长远来看,适当调整产业结构,降低对美依赖,或许能为韩国经济打开新局面。我们拭目以待。

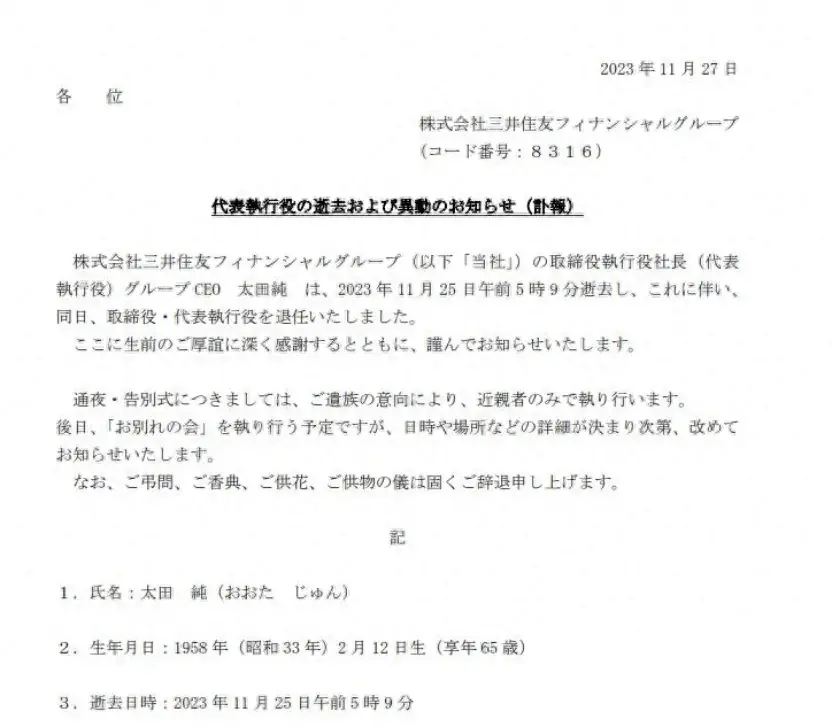

突发!知名金融大佬、10万亿金融巨头CEO去世,终年65岁

近日,一则令人震惊的消息传开了:一位知名金融大佬、10万亿金融巨头的CEO去世了,终年65岁。这一消息引发了各界的关注和思考,同时也令人倍感惋惜和遗憾。大财经2023-11-29 17:59:290003消息称大连万达正与银行商讨境内贷款的无还本续贷方案

观点网讯:5月9日,市场消息称大连万达正与银行商讨境内贷款的无还本续贷方案。截至目前,相关细节尚未向投资者透露。此前2月1日,消息称大连万达集团正在和境内的一家金融机构洽谈一笔境外贷款,以偿还一笔3月份到期的3.5亿美元的债券。大连万达集团将用其境内的资产进行抵押,若最终可以成功获得贷款,万达将从贷款金额中筹集约3.5亿美元。0001中国海防(600764.SH)股东国风投基金及其一致行动人拟减持不超4%股份

智通财经APP讯,中国海防(600764.SH)公告,公司股东中国国有资本风险投资基金股份有限公司(“国风投基金”)及其一致行动人国新投资有限公司(“国新投资”)计划以集中竞价、大宗交易方式减持其所持有的不超过2842.52万股公司股份,减持比例不超过公司总股本的4.00%。本文源自智通财经网0001四季青服装批发市场 十大批发网站进货

每年的春天,原本是“中国服装第一街”四季青一年中的销售旺季。然而自3月5日新杭派休闲服饰城疫情暴发以来,四季青的线下经营被按下暂停键。经历两周的停摆,3月19日,新杭派休闲服饰城相关区域解除“三区”管控措施,恢复常态化疫情防控。店铺开门了,意想不到的问题也来了。大财经2023-03-23 12:09:130000金融消费者权益保护:重塑公平游戏规则

#头条文章养成计划#近日,国家金融监管总局、中国人民银行和中国证券监督管理委员会联合发布2023年第1号公告,旨在加强金融消费者的权益保护。这是对我们金融消费者(投资者)的一大利好,也标志着我国金融消费者权益保护政策的持续优化和进步。0000