美国10月CPI前瞻(核心通胀阻力犹存,加息之弦引而不发)

厄拉姆对第一财经表示,软着陆是最好的情形,随着经济放缓通胀逐渐回落。“然而最大的风险是演变为滞胀,也就是经济放缓的同时物价依然高企,这会让下一步的选择进退两难。”他分析道。

富国银行宏观策略师马诺拉托斯(Angelo Manolatos)认为,美联储已经走到了抗击通胀的“最后一英里”。“他们仍在与高于目标的物价作斗争,优势在于经济增长超过了潜力增速。在这种背景下,鲍威尔发表了更强硬的评论,警告市场不要得意忘形。 事实上,美联储基本可以确认加息周期的结束。”他说道。

随着四季度开始国际油价受制于供需平衡的担忧下跌,物价压力将再次回落。机构预测,上月总体通胀CPI将从3.7%回落至3.3%,环比降至0.1%,创近期新低。

需要注意的是,上周公布的密歇根大学消费调查显示,消费者对未来一年通胀的预期连续第二个月上升至4.4%的七个月高点。厄拉姆向第一财经表示,由于职位需求旺盛,服务业通胀依然处于较高水平,“美联储希望随着经济放缓和就业市场软化,劳动力供需平衡有助于抑制工资增长,从而缓解整个服务业的成本压力。如果持续高于2%的目标,美联储的容忍度将面临考验。”

从美联储官员的最新表态中可以看出,为进一步加息敞开大门的信号有所强化。

当地时间周二,美国将公布10月消费者物价指数(CPI)数据。

酒店和休闲娱乐开支有望维持增长。随着美国家庭消费从商品转向服务,服务业扩张成为了支持美国经济韧性的关键因素。劳动力市场的活力保障了需求。美国劳工部数据显示,9月全美职位空缺再次回升,从申请失业金人数看,企业似乎只是选择减少招聘名额,而并没有采取裁员来解决劳动力需求出现的变化。

厄拉姆表示,需要注意接下来消费支出的风险对美国经济的影响。学生贷款还款于10月恢复,不少美国家庭可能会削减支出。尽管疫情期间积累的超额储蓄仍然充足,但主要集中在高收入家庭中,消费习惯因此将更加分化。他认为,如果本周公布的零售销售月率不及预期,只要通胀风险可控,美联储将维持静观其变的态度。“现在还不是说结束战斗的时候,委员会密切关注政策双向风险,随着经济放缓的压力显现,政策力度过大更需要防范。”

在能源价格的推动下,美国整体通胀在过去3个月内一直在小幅上升。

值得一提的是,市场并不相信美联储再次加息。根据联邦基金利率期货的数据,明年1月加息25个基点的可能性只有20%,而到明年年底利率预计将回落约80个基点,相当于三次降息。

核心通胀依然焦灼

距离美联储下次会议还有一个月时间,在美联储主席鲍威尔最新表态后,反通胀趋势的走向可能成为年内是否继续加息的重要参考。机构预测显示,能源价格回落将让整体通胀重回下降通道,但核心通胀降温将放缓。近期美债收益率波动造成的金融状况收紧,经济放缓的迹象有所显现,美联储如何在稳物价和软着陆间找到平衡难度不小。

最新PMI调查显示出商业活动从夏季短暂恢复后再次全方位降温,从而引发了需求下滑的担忧。厄拉姆分析称,考虑到10月份的PMI表明订单指标回落,需求降温下商品价格风险可能会向下倾斜。如果悲观情绪继续对油价形成打压,总体通胀可能会在年底继续放缓。

二手车价格有望转涨微跌。第一财经记者注意到,风向标指数Manheim二手车批发价格比9月回落2.5%。随着消费需求有所减弱,美国汽车工人联合会罢工行动并未造成批发价格上涨。

据美国能源信息管理局(EIA)统计,上周全美加油站价格已从9月份创下的今年高点下跌12%,目前处于3月份以来的最低水平,也是近三年同期新低。在夏季消费热潮后,美国能源消耗正在逐步降温。Oanda高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,随着中东局势并未进一步恶化,市场关注点转向了需求端。为了应对物价压力,有迹象显示,包括美联储、欧央行在内的主要央行可能在更长时间将利率保持在高位,正在给经济带来压力。

不过,作为美联储更关心的通胀指标,不考虑能源、食品的核心CPI增速4.1%不变。这可能会引发市场担忧,美联储仍然需权衡是否要再次加息。

近期美国经济放缓的迹象引发了关注,服务业PMI扩张接近了临界点。亚特兰大联储GDPNow模型估计第四季度经济年化增长率为2.1%,远不及三季度4.9%的增速。不过美联储内部认为,将通胀率从3%降至美联储2%的目标可能会面临更大挑战。最新SEP显示,时间节点已经被推迟至2026年。多位美联储官员在近日表态称,对抗通胀的斗争远未结束。

9月美国住房成本占CPI涨幅的一半以上。业主等效租金(OER)飙升0.6%,这是自2月份以来的最大涨幅。尽管有更多的公寓供应上市,租金仍在上涨。 10月房租或继续成为物价推升,Realtor.com租金报告显示,租房需求强劲,尤其是低价公寓。50个最大城市的租金中位数为1747美元,仍明显高于疫情前的水平,

鲍威尔上周出席国际货币基金组织(IMF)研讨会时表示,对迄今为止在降低美国通胀方面取得的进展感到“满意”,但还不相信利率高到足以在一段时间内将通胀降至2%的目标,需要防范通胀的一些假象。“展望未来,在降低通胀方面取得的进展中,可能有更大份额来自于政策抑制了总需求的增长。”他说道。

美联储或延续政策压力

正在请求数据,请稍候!

正在请求数据,请稍候!我国没人要的玻璃瓶,美国却当成宝大量回收?老外:这可是致富经

各位看官老爷,麻烦右上角点击一下“关注”,精彩内容不错过,方便随时查看。文|面包夹知识编辑|面包夹知识«——【·前言·】——»说起玻璃瓶子,相信所有人都不陌生,在我们的日常生活当中,玻璃瓶子以各种各样的形式出现,有时候他被用来装饮料,有时候它被用来装啤酒。大财经2023-12-01 13:59:520002三星手机怎么连接电脑 三星手机不能连接电脑

最近三星终于推出基于Android13的OneUI5.0了,很多收到推送更新的小伙伴都表示新系统很好用,感觉完全不一样。那么获得了OneUI5.0系统更新的三星手机用户,如何将自己的手机升级到最新的OneUI5.0系统呢?首先,在更新之前,我们需要将手机的重要文件进行备份,避免在更新过程中出错导致系统文件丢失。大财经2023-03-25 09:30:300001寿险公司排名 寿险保险公司排名

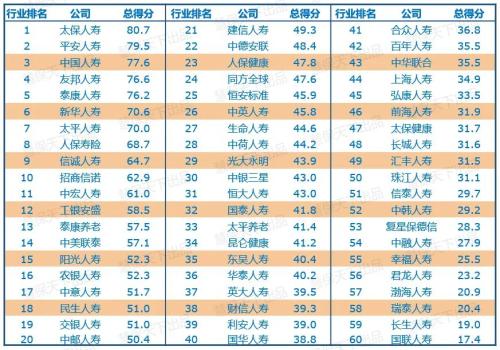

2020年中国共有89家寿险类公司(包含8家养老险公司和6家健康险公司),其中有四年以上历史并且公布年报的公司有69家。大财经2023-03-24 12:38:330001