平安银行2023半年报分析:被干懵了

1、最新估值

报告期内:平安银行股价12元,历经分红0.285元,股价11.32元,下跌3.4%。最新估值为4.49pe、0.57pb、股息率2.53%。

近五年pb百分位如图:离最低点一步之遥。

2、前十股东

外资深股通大幅减持3.01亿股、易方达上证50减持508万股。新华人寿减持退出前十大股东名单。

瑞银增持98万股,成为新晋前十大股东第10名。

普通股户数从50.7万户增加至53.7万户,增加3万户。

贷款质量是银行的根基,也是财报分析中的重中之重。

平安银行23Q2的贷款整体情况:总贷款增速较年初增加3.3%,对公贷款增速7.1%,零售贷款增速0.1%。

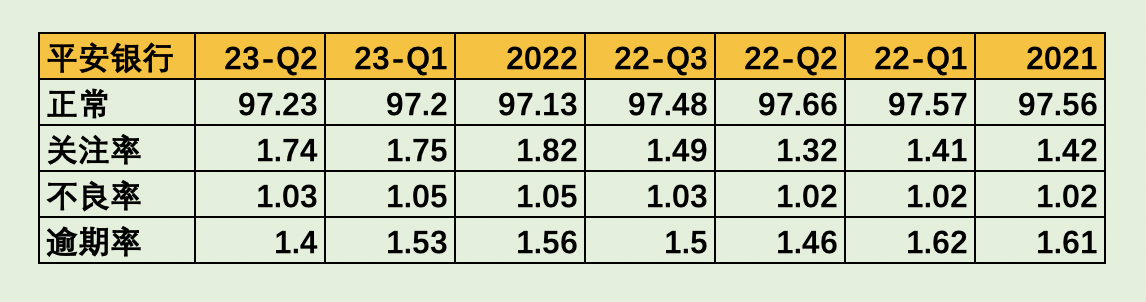

1、不良、关注、逾期

不良率和关注率都轻微下降,逾期率大幅下降。

但逾期率大幅下降的真正原因并不是新增逾期贷款减少,而是平安银行加大资产重组力度。报告期内,重组逾期贷款239亿,占贷款总额0.7%。因此逾期率才大幅下降。

但2022年全年重组贷款仅171亿,占比0.51%。

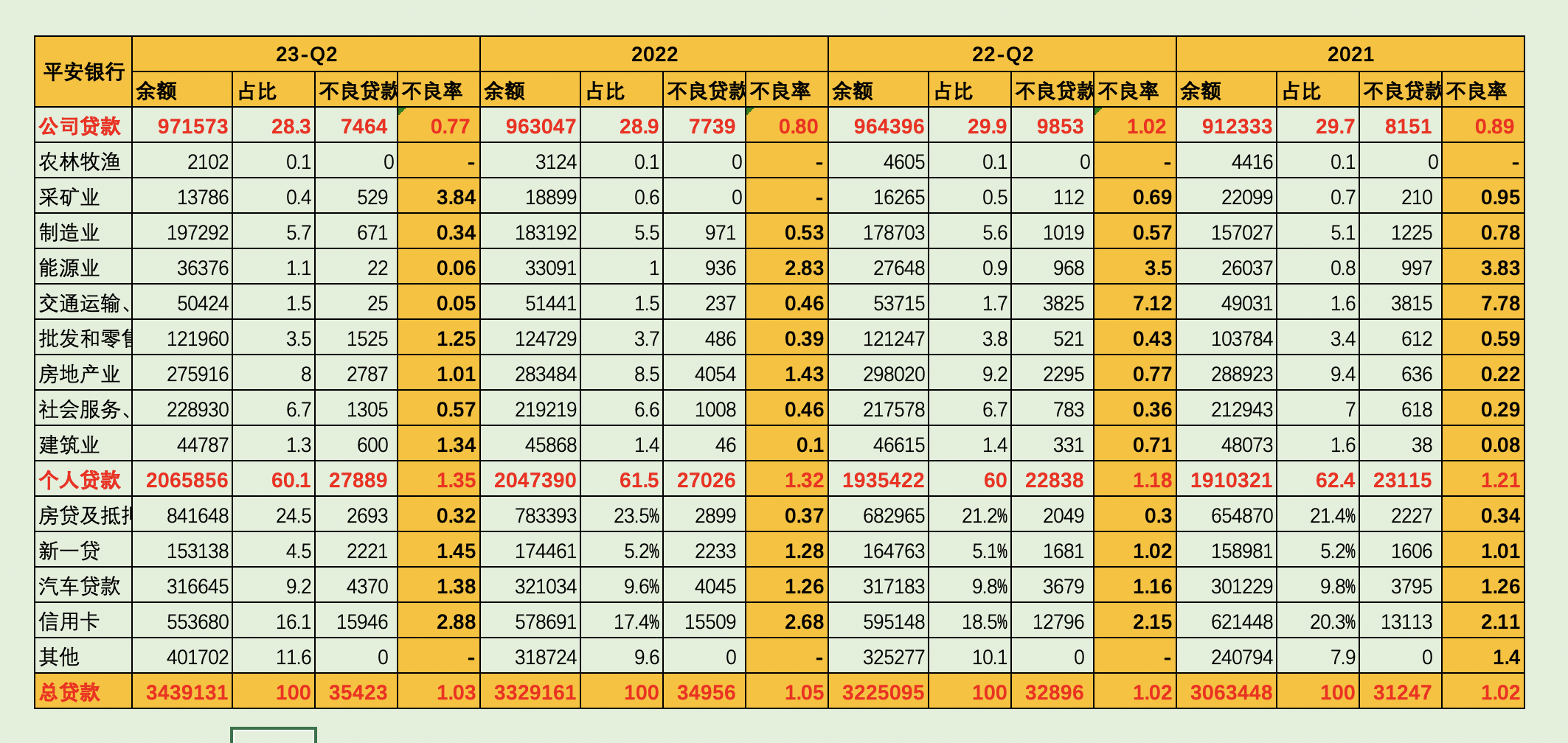

2、行业不良、区域不良

平安银行贷款行业占比、不良率等数据全景图如下:

房地产业不良率和不良金额居然出现“双降”,这让老必感到不可思议,直接把我干懵了。毕竟现实经济中房地产的情况,中国人都知道。

这到底是平安银行房地产业贷款情况提前好转,还是在美化报表,留给投资者自己思考。

好消息是平安银行的采矿业不良率终于开始暴露,时间大概比其他国有大行晚1-2年。

平安银行不良率上升的行业有:采矿业、批发和零售、建筑业、新一贷、车贷、信用卡。

【可与其他银行相互印证】

另一个小隐患:信用卡的贷款金额在减少。这一直是平安银行贷款的重点领域,占比高到16%,同时也是利润大头。

区域不良率如下:

东区(主要是长三角地区)的贷款增速较高。该区域经营的城商行业绩应该不错。

总部的不良率仍在上升。主要是信用卡中心、汽车金融中心、新一贷。

3、拨备覆盖率、拨贷比

拨备覆盖率和拨贷比都比较稳定,没有太大起伏。

平安银行的风险抵补能力一直采用“高不良、高核销”方针。

23Q2不良贷款总额354亿,而核销金额高达325亿,比重91.8%。去年同期不良贷款328亿,核销294亿,比重89.6%。

核销金额几乎等于整个不良贷款余额,相当炸裂。

4、贷款迁徙率

和年初相比,正常类贷款迁徙率下降、关注类贷款迁徙率上升。

暂时没有贷款劣变压力过大的情况。

5、小结

平安银行的贷款质量整体处于稳中向好的情况。

但数据的真实性在老必眼里要打个折扣。主要是房地产业的“不良双降”有点意外,且与其他银行财报数据背离、与经济形势背离。

平安银行营业收入同比下降3.7%。净利息收入下降2.2%,非息收入下降7.1%,其中净手续费收入增长1.9%。

净利润增长14.9%。

1、净息差

净息差从2.76下滑至2.55。

主要原因是整个银行业共同面临的问题:降息让利实体 居民存款飙升。在行业周期的大背景下,分析净息差的意义并不大。套用一句老话:个人努力在时代洪流的面前不值一提。

也许明天金融监管部门就会推出降存款利率的手段。于是在这点上分析再多也是徒劳。

分析要抓住不变的地方。

什么是平安银行不变的地方呢?——高净息差

平安银行的净息差在整个上市银行中都算高的。这源于其经营方针就是:高收益、高不良、高核销。这种激进的经营风格在顺周期会大大提升赚钱能力,但在逆周期时管理会面临较大压力。

2、减值前营业利润

这个数据平安银行有直接披露,23Q2同比下降3.8%。

平安银行的减值计提比例从58%下降至50%。

结合前文分析:老必怀疑平安银行有不良贷款未充分暴露的嫌疑。因此认为平安银行仍是一家将利润摆在首位的银行,而非抗风险能力。(也许是集团要求,毕竟大平安情况不佳)

所以净利润14.9%的增长有一定水分。

半年报中,平安银行最主要的疑点还是在贷款质量是否真实?不良贷款是否暴露充分?

特别是房地产业的“不良双降”让老必感到有点意外。

这点未来还需要结合其他银行财报印证。

如果抛开这个疑点,老必认为平安银行的经营情况是环比提升的。

新能源公交车退出舞台:武汉 南京等城市如何应对燃油车重返主流?

在当今城市化迅速发展的背景下,空气质量下降和能源消耗成为亟待解决的问题。新能源公交车凭借其环保低碳的优势成为城市公共交通系统更新的重要选择。然而,这场“绿色革命”背后隐藏着一系列不可忽视的实际问题。高昂的购置成本、运营支出压力、续航里程短以及充电基础设施建设缓慢,都是亟待解决的挑战。大财经2023-11-14 08:31:420000呵呵姑娘真实身份 呵呵姑娘最后死没死

呵呵姑娘在徐凤年眼中本是北椋城中卖酱牛肉的。出现的第一场,芦苇荡中吴家剑冢中的年轻一辈,静安王世子,天下第十一,赵楷等人截杀北凉世子,就在天下第十一快要杀掉世子的时候,呵呵菇凉从天而降后背穿心天下第十一,至此天下十一陨了。徐凤年至此吸收大黄庭3成。大财经2023-03-23 00:16:550001人体内脏分布图 人体肾的位置图

刘女士(化名)在退休后终于有了自己的时间,想着好好出去旅旅游,规划好自己的退休生活。大约在退休三个月后,刘女士出现了异常的腹部疼痛,她以为是吃坏了肚子引起的,自行在药店购买了消炎药服用,用药后疼痛的确得到了缓解,于是她就没当回事。大财经2023-03-23 12:13:420001硅数股份递表科创板:逾6亿商誉悬顶,上下游“依赖症”难解 | IPO观察

注册制的落地,给了更多科技公司拥有步入资本市场的机会,近期主营高性能数模混合芯片的设计、销售的硅谷数模(苏州)半导体股份有限公司(以下简称“硅数股份”)向科创板递表。大财经2023-06-17 00:56:070000三国演义白话文 三国演义小说白话文版

本人对三国演义比较喜欢,特此根据自己的理解将它写成白话文,希望和大家一起探讨书中剧情,一回篇幅较长,我就拆开成几个小部分进行叙述,后文不再赘述大家有什么真知灼见可在下方评论,括号内是解释含义,方便理解第一回宴桃园豪杰三结义斩黄巾英雄首立功(1)三国形成,以及十常侍的由来词曰:滚滚长江东逝水,浪花淘尽英雄;是非成败转头空。青山依旧在,几度夕阳红。0000