隆基绿能成最惨(白马股,股价打三折,高瓴已被深套)

也就是说,无论是机构还是广大散户,过去两年时间里,隆基绿能都是挥之不去的噩梦!

外资持仓方面,今年三季度末,北向资金持有隆基绿能约6.3亿股,占总股本的8.3%。特别强调,今年一季度的时候,这个数字是15.3%。

隆基绿能有多少股东数?

再有,担心海外需求衰退以及政治风险,也是下跌的重要原因之一。

光伏目前面临一个困境,那就是不扩产是死,扩产可能熬死别人,自己还有一线生机。另外,扩产也不单单是企业的事情,地方政府会通过财政补贴的方式推波助澜,再加上公司手上确实有钱,于是一窝蜂一起上,硬是把“成长股”玩成了“周期股”,把光伏变成了“下一个猪周期”!

今年第三季度,隆基绿能营业收入294.5亿元,同比下降18.9%;净利润25.15亿元,同比下降44%。注意,尽管市场对这份业绩有预期,但当这份业绩真的摆出来时,还是让大家难以置信。

头部企业大幅扩大产能,产品价格持续走低,是光伏产业链最大的鬼故事。另一方面,隆基绿能在今年6月抛出的200亿元GDR融资,也引起了市场关于过度融资和海外市场拓展的担忧,导致公司股价下跌。

前面提到,隆基绿能的股东数接近百万,几乎都是套牢盘,而此前“出逃”的基金也不太可能在短期内做接盘侠,因此,从资金面来说,隆基绿能够呛。另外,从基本面的角度来说,头部公司大幅扩大所造成的“业绩底”,可能也远远还没有到来。

为什么昔日“白马股”,如今沦为广大投资者的噩梦?

尽管高瓴资本在今年一季度进行了减持,但目前持股比例仍有5%,由此计算,高瓴资本的亏损金额应该在50亿元左右!

答案是94.82万!

首先,当然跟资本市场对整个新能源赛道不待见有关。

隆基绿能的下跌不是孤立的,而是在整个新能源板块下跌的背景之下。另外,公募基金持仓过高,导致很难有增量资金,此时一旦纷纷抛售的话,极容易导致超跌,形成恶性循环。

没错,即便是再牛逼的投资人,也依旧难逃滑铁卢!

最后一个问题,隆基绿能适合抄底吗?

2021年11月底,隆基绿能的股价一度达到73.2元/股,但是过去两年,公司的股价一路下跌至22.4元/股,跌幅69.4%。其中,2023年年内跌幅46.46%,几乎腰斩。

2020年12月,高瓴资本斥资158.4亿元,以70元/股的价格受让隆基绿能6%的股份,一举成为隆基绿能的第二大股东。注意,在经过分红送股后,高瓴资本目前持隆基绿能的成本大概在35.3元/股左右。

这里必须要提一句高瓴资本。

还有一点,那就是隆基绿能业绩真的暴雷了。

再看公司股价。

其次,产品竞争加剧和公司巨额融资。

根据2023年三季报显示,高瓴资本、中央汇金、上证50交易型开放基金分别位列公司前十大流通股东。根据东方财富的数据,截至今年二季度末,共有830家公募基金合计持有隆基绿能9.76%的股份,注意,这个数字一年前超过了2100家。

这里再补充说一句,2022年5月10日,隆基绿能(彼时叫隆基股份)发布公告更名,在那之后,公司的股价就掉头向下,八匹马都拉不回来。关于更名,公司的解释是“为更好的体现公司战略布局和主营业务定位,进一步强化公司形象和公司价值”,遗憾的是,如今来看更像是一句讽刺。

那么,又有多少机构持有隆基绿能?

全家一米八也能轻松出行!轴距2.93米,不愧是舒享大平层!

在如今的MPV市场中,大家都已经看习惯了张牙舞爪设计的MPV了。那么,有没有外观设计比较独特,能够满足年轻消费者的MPV呢?本次拍摄的这辆传祺新能源E8可谓是长在了小编的心巴上!优缺点速览:优点:1.可油可电,上绿牌,免购置税,没有续航焦虑2.车内空间利用率高、灵活多变3.首款广汽星灵架构车型4.ADiGo5.0车机系统不足:1.车内没有冰箱、彩电、小桌板大财经2023-12-04 13:33:180000中金公司(601995.SH):海尔金盈拟减持不超2%A股股份

智通财经APP讯,中金公司(601995.SH)公告,公司持股6.32%股东海尔集团(青岛)金盈控股有限公司(“海尔金盈”)计划自公告披露之日起3个交易日结束后的3个月内,通过大宗交易方式减持不超过9654.51万股公司A股股份,占不超过公司总股本的2%。本文源自智通财经网0000产教融合赋能“算力”,长沙发力打造全国信创人才集散高地

湖南日报全媒体记者张春祥通讯员陈巧在刚刚过去的一季度,湖南软件和信息技术服务业开局良好,实现营收178亿元,同比增长14%,其中软件业务收入123.3亿元,增长13.8%。大财经2023-05-03 21:38:390001上海区划调整提议:纳入昆山,合并嘉善,稳超伦敦和巴黎

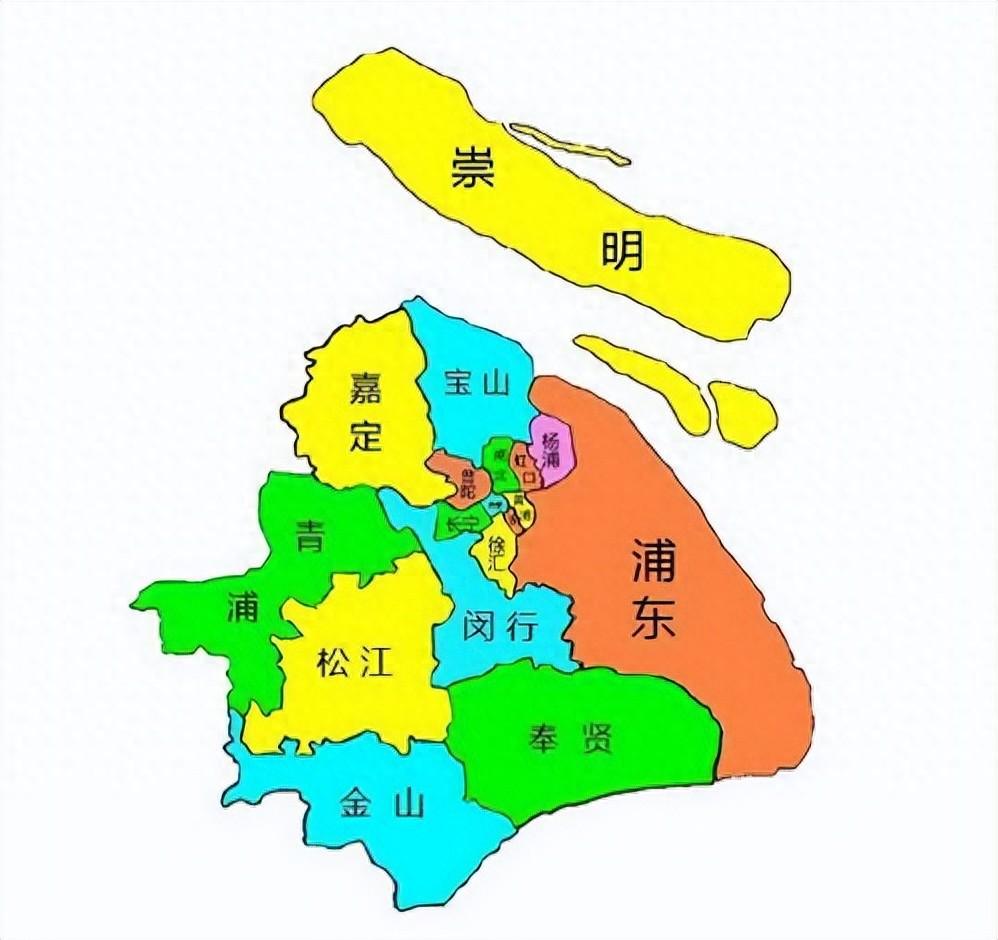

上海是中国经济最发达的城市之一,也是世界级经济、金融、贸易和航运中心。2022年,上海市实现地区生产总值4.32万亿元人民币,在世界城市中排名第7位。然而,在全球城市竞争日益激烈的今天,上海要进一步提升综合实力,稳固世界级城市地位,区划调整是一个重要途径。大财经2023-11-22 12:19:3500091复合材料是什么 复合材料一览表

中国江西网讯记者冯训太报道:12月11日上午,2017全国网络媒体四川采风行记者来到四川鑫达集团,这里生产的是高分子复合材料。据了解,该集团占地面积30万平方米,规划总产能60余万吨,一期大部分生产线已经投用,二期即将建设厂房。建成后,该公司将成为国内重要高分子复合材料生产基地,整体销售收入将过百亿元。大财经2023-03-24 08:44:550000