文科有哪些专业 文科学什么专业比较好

在选择大学专业时,我们通常会考虑到大学毕业后的就业问题。有些专业对口就业率超高,而有些专业的学生毕业只能无奈转行。

那么,哪些文科专业就业对口率比较高?适合多少分的考生报考?

下面小编整理了就业对口率最高的十大文科专业及王牌院校、专业分数线,供各位考生和家长参考。一起看看吧!

学习内容:

学习的内容比较多,主要是三部分:

一是广义的“中文”,除了学习语言外还得学习文化、历史知识,同时学会“讲故事”;

二是专业知识,语言学相关知识占其中相当大的比例,主要包括对外汉语教学理论和语言学、汉语、中国文学和中国文化知识;

三是学习外语,如英语、日语、俄语等。

就业方向:

拿到“对外汉语教师资格考试”高级证书,到国外就业的可能性就大得多;做强英语,拓宽就业渠道;可在国内的外贸、外事、文化交流、三资企业等行业中工作;在国内的中学从事双语教学等。

王牌院校:

北京语言大学、华东师范大学、北京外国语大学、上海外国语大学,是80年代国家教委首批批准的四所开设对外汉语专业的高校。目前这四所学校在对外汉语方面的教学科研水平的整体实力,仍居国内前列。

专业分数线

学习内容:

理论方面主要学习马克思主义的新闻理论、新闻史马克思主义基本原理、新闻学、传播学、文学等;

实践方面主要学习新闻采访、写作、编辑、评论、摄影等,新闻学尤其注重实践。

就业方向:

新闻专业的出路很多,但前提是你要有足够的能力。

可以去新闻媒体做记者、编辑或主持人等;还可以去广告公司从事广告策划和文案写作;去企事业单位从事宣传企划、文秘;或从事影视制作和运营。

王牌院校:

北京大学、清华大学、中国人民大学、复旦大学、中国传媒大学、华中科技大学、厦门大学、南京大学、南京师范大学、暨南大学、四川大学。

专业分数线

学习内容:

法学专业所学的内容比较多,除了法制史、法理学这些基础性课程之外,还要学习各种法律相关的专业课,如民法、商法、知识产权法、经济法、刑法、民事诉讼法、刑事诉讼法、国际法、国际司法、国际经济法等。

就业方向:

法学专业毕业生可进入公检法和政府机关,但需要通过公务员考试和司法考试;

最多的是到律师事务所做律师,薪资高但压力较大,需要考过司法考试;

还可以进入金融机构工作,此类人员需要对商法与经济法的专业学习达到炉火纯青的水平。

王牌院校:

中国人民大学是老牌法学强校,民商法实力最强;

武汉大学的国际法学全国领先;

北京大学的法学理论名师云集,实力雄厚;

中国政法大学在法学领域各个专业实力都很强,尤其是法制史和诉讼法的研究水平属国内一流;

西南政法大学学科体系最为齐全,经济法学傲视群雄;

中南财经政法大学的民商法学和宪法与行政法学为司法部和湖北省双重重点学科;

华东政法大学的国际法实力强劲;

西北政法大学的刑法和经济法实力不俗;

清华大学后来居上,民商法最具实力;

厦门大学地处经济特区,国际法、民商法实力不俗;

浙江大学的法理学、宪法学与行政法学为热门;

复旦大学的学科发展均衡;

对外经济贸易大学开设了经济法学特色专业,国际法实力最为雄厚;

大连海事大学开设了特色鲜明的国际经济法和海商法,全国闻名;

中国海洋大学以国际法学的海洋法、环境资源与保护法最为著名;

中央民族大学开设了独具特色的民族法学。

专业分数线

学习内容:

主要学习心理学、教育概论、教育史、教育哲学、教育管理学、教育社会学、教育法学、教育经济学等课程。

就业方向:

一部分人从事教师职业,但教育的职业范围已拓展到了许多专业领域,如:指导咨询、图书管理员、媒体专家、学校的社会工作者、人力资源管理、新闻媒体等。

此外还可自主创业,开办各种教育培训、考试培训机构等。

王牌院校:

北京师范大学实力最为雄厚;

华东师范大学仅次于北师大,因设有教育部中学校长培训中心,被冠以中学校长的“黄埔军校”的美称;

首都师范大学教育学专业下设教育学(师范)、教育学(非师范)、学前教育(师范)、心理学(非师范)等专业方向;

陕西师范大学的教育学为陕西省名牌专业;

东北师范大学的教育学原理和比较教育学都是国家级重点学科;

华中师范大学的教育学、心理学、课程与教学论在全国高校综合排名中名列前茅,在教育与心理研究领域里处于领先地位并享有很高的声誉。

专业分数线

注意:护理学专业从2024届高考起将要求选科有化学或生物,一些学校的护理学甚至只在物理组招生。

学习内容:

护理学专业本科教育的培养目标是:培养具备较系统的护理学及相关的医学和人文社会科学知识,具有基本的临床护理能力、初步的教学能力、管理能力、科研能力以及终身学习能力和良好的职业素养,能在各类医疗卫生保健机构从事护理工作的应用型专业人才。

就业方向:

可以到医疗机构做护士、护工;也可以到家政类企业做保健医师、家庭护士、月嫂等。

王牌院校:

中国医科大学、天津医科大学、哈尔滨医科大学、南京医科大学等。

专业分数线

学习内容:

金融学主要学习货币银行学,方向有货币银行学、商业银行经营管理、中央银行、国际金融、国际结算、证券投资、投资项目评估、投资银行业务、公司金融等。

就业方向:

总体就业方向有经济分析预测、对外贸易、市场营销、管理等。如果能获得一些资格认证,就业面会更广,就业层次也更高端,待遇也更好,比如特许金融分析师(CFA)、特许财富管理师(CWM)、基金经理、精算师、证券经纪人、股票分析师等。

王牌院校:

中国人民大学金融学的整体实力最强,各个分科目实力平均;

北京大学侧重金融管理;

厦门大学侧重货币银行、金融工程;

复旦大学是仅次于人大的金融综合性大学,尤其是国际金融表现突出;

对外经济贸易大学国际金融专业实力强,十分注重抓英语;

南开大学的保险精算全国最好;

中央财经大学具有区位优势,有好的学校条件;

湖南大学是全国最早引入保险精算的学校;

西南财经大学该专业为国家级重点学科;

西安交通大学该专业为中国人民银行直属院校重点专业;

上海财经大学金融学科在全国的金融教学和学术研究领域具有较高的声望和较大的影响;

中南财经政法大学的金融证券实力强大,是国内研究方向最齐全,专业最全的学科;

清华大学金融工程、微观金融走在我国最前列。

专业分数线

学习内容:

国际经济与贸易除了学习经济学基础课程,还要学习各主要国家和地区的经济特征,以及怎样分析和研究国外的经济理论。也需学习数学和统计学知识,对经济理论和现象进行更系统的分析、研究。

就业方向:

毕业后可以到涉外贸易类企业从事对外贸易、贸易经济、市场营销、涉外谈判、进出口业务等工作;也可以到政府、事业类单位从事外贸管理工作。

王牌院校:

中国人民大学强化外语教学;

复旦大学部分专业课程用英语授课;

对外经济贸易大学是国内知名的财经类高校;

上海财经大学国贸专业的特点是分三个专业方向学习;

厦门大学着重对学生进行专业理论知识的培养;

天津外国语学院将经济学与管理学融合,还为学生开设了第二外语,可以选修法语、日语等语种。

除了以上提到的高校外,上海外贸学院、广州外语外贸大学也都是不错的选择。

专业分数线

学习内容:

主要学习管理学、微观经济学、宏观经济学、管理信息系统、统计学、会计学、财务管理、市场营销、经济法、财务会计、成本会计、管理会计、审计学。

就业方向:

目前,会计学专业就业前景最好的还是注册会计师。每年注册会计师资格考试报名人数都保持在60万人左右,而相关数据显示,我国目前需要的注册会计师的人数约为35万,甚至更多,可见会计学是一个很有前途,但也颇具挑战性的专业。

王牌院校:

国内开设会计学专业的学校较多,培养特点也各不相同。实力较强的有北京大学、清华大学、中国人民大学、中央财经大学、复旦大学、对外经济贸易大学、中南财经政法大学、西南财经大学等。

北大光华管理学院会计专业注重会计实务与方法的训练;

清华大学课程较多,绝大多数专业课程采用国际一流的原版教材;

中央财经大学曾率先在国内开设外国财务会计专门化专业,并采用英文原版教材授课;

复旦大学会计学专业为教育部和中国注册会计师协会批准的中国注册会计师专门化专业;

对外经济贸易大学全面引进美国工商管理教育方式;

中南财经政法大学的会计学位居国内前列;

西南财经大学的会计学分注册会计师、双语会、会计三个方向。

专业分数线

学习内容:

如何调动员工的积极性,如何削减商业成本,如何抓住稍纵即逝的商机,如何根据市场前景制定企业的发展战略,这些都是工商管理需要研究和解决的问题。

学习内容包含各种经济学、管理学、计算机知识等。由于涉及大量的数学知识,因此建议选择该专业的学生具有较为扎实的数学基础。

就业方向:

传统管理职位、人力资源管理职位、市场营销、物流管理,以及目前国内新兴的管理咨询行业咨询服务人员等职位。

王牌院校:

该专业的第一梯队为清华大学、中国人民大学、上海交通大学、中山大学、北京大学、对外经济贸易大学、上海财经大学等老牌名校;

第二梯队为各省财经类院校,是所在省份工商管理教育的领头羊,如南京财经大学、江西财经大学、安徽财经大学、西南财经大学、东北财经大学、天津商业大学;

第三梯队大多是一些特色院校。

专业分数线

学习内容:

考古学主要研究考古学、历史学、文物学、地理学等方面的基本理论和知识,接受田野考古、文物鉴定的基本技能训练,进行考古调查、遗址发掘、文物鉴定等。

就业方向:

考古学专业毕业生可以到文博、拍卖类企事业单位从事文物保护、古玩鉴定、古玩拍卖等工作;也可以到考古类企事业单位从事遗址考古发掘等工作。

王牌院校:

北京大学考古学系是我国高等院校中成立的第一个考古学系,设有教育部全国人文社会科学重点研究基地“中国考古学研究中心”;

西北大学考古学研究起始于1938年西北联合大学历史学系考古学组对张骞墓的调查发掘。西北大学考古学科在国内较早形成了“三位一体”的学科体系;

吉林大学考古学科的教学科研活动肇始于20世纪50年代中期,1962年历史系考古教研室成立,1972年,吉林大学正式设立考古学专业;

南京大学考古学有深厚的历史底蕴。1972年,南京大学成立考古专业,是我国较早设立考古专业的高校之一,特别是在东南地区具有一定的影响力;

山东大学的考古学科发端于上世纪30年代,现隶属于山东大学历史文化学院。学院拥有历史学门类的考古学、中国史、世界史3个一级学科和管理学门类的档案学、文化产业管理2个二级学科;

四川大学于1960年设立考古学专业,著名考古学家徐中舒、冯汉骥、童恩正等曾长期执教于此;

武汉大学历史学科创建于1913年,是我国高等院校中较早成立的历史系科之一,有着悠久历史和深厚积淀。

专业分数线

总之,适合的,才是最好的。当然,在选定了一个好学校的好专业之后,同学们也需要持续学习和钻研,毕业后才能有脱颖而出的实力。

来源:院校官网、网络

印度为何再出“废钞令”

【记者连线】光明日报记者陈晓阳印度储备银行(央行)5月19日突然宣布,当日起从流通市场回收面额为2000卢比(约合人民币169.83元)的纸币,并立即停止发行该面额纸币。该声明一经发布,即引发印度社会哗然,部分商铺甚至开始拒收2000卢比纸币。一时间,人们开始担心,2016年“废钞令”引发的混乱场景是否可能重现。0000万亿城市人口净流入排行榜,西安12青岛18济南21,重庆末位净流出

2022年,全国共有万亿城市24座,其中上海、北京、天津、重庆4座直辖市,广州、成都、武汉、杭州、西安、南京、福州、济南8座副省级省会城市,郑州、长沙、合肥3座省会城市,深圳、宁波、青岛3座计划单列市位列其中。从人口净流入的数量看,深圳、上海、广州、北京等一线城市位列前4位,这四座城市排名前列不难理解,从教育资源、医疗资源、就业前景等等,都位列全国前列,唯一美中不足的就是,房价高,居住成本高。大财经2023-12-01 15:42:510000上海保险业务员被“客户”下套误食毒品,还赌博“输”掉2万多元

本想饭局上聊聊业务争取开单可酒过三巡反倒被骗走2万多元还被迫吸食毒品上海两名保险销售员被“客户”伤得不轻具体怎么回事?今年5月11日,做保险销售工作的小罗在网上认识了一位名叫李超的客户,因为李超要咨询为孩子购买保险的事情,两人相约见面交流。碰面后恰逢饭点,李超提议边吃边聊。0000一文讲透利润分析1(基于本量利模型)

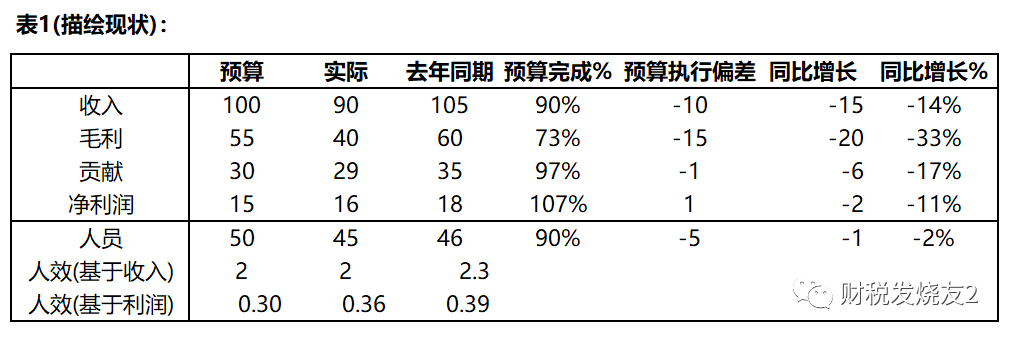

原创老谭酸菜面财税发烧友22023-06-1123:33发表于湖南1、背景很多朋友看了我的文章一图讲透财务分析框架在后台留言希望我分享相关模板所以从这篇文章起我将系统地分享这个分析框架所涉及的相关图表和模板模型涉及的相关思维和方法2、利润分析框架我在《一图讲透财务分析框架》这篇文章中说到一个本量利模型(借鉴该模型的一些逻辑,与财务教科书上的模型不一定完全一致。) 刘刘46152023-08-05 17:56:050000

刘刘46152023-08-05 17:56:050000车企出海分化:上汽破百万、广汽在检讨|上市公司年报大解读

截至4月30日,A股上市公司2022年度年报全部披露完毕。2022年,车市激荡依旧。行业全年经历了原材料价格疯涨、油价高企、疫情反复以及供应链紧缺甚至中断等困难,生产和销售遭遇巨大冲击。与此同时,新能源汽车以超预期的速度赛跑,出口竞争力的大幅增强让车企全年出口突破300万辆,超越德国成为世界第二大出口国,扬帆出海的进程中,汽车正在成为中国制造的新名片。大财经2023-05-07 18:14:330000