小腿抽筋是什么原因 小腿突然抽筋怎么缓解

睡到半夜一阵痛意袭来

小腿抽筋了!

很多人的第一反应就是

是不是该补补钙了

小腿抽筋未必就是缺钙引起的

其中,有一种抽筋

可能提示下肢动脉粥样硬化

需要引起重视

什么是腿抽筋

肌肉痉挛(俗称抽筋),是一种肌肉自发的强直性收缩。发生在小腿和脚趾的肌肉痉挛最常见,发作时疼痛难忍,可持续几秒到数十秒钟之久。尤其是半夜抽筋时往往把人痛醒。

【小贴士】

有种腿抽筋是血管“堵了”

下肢动脉粥样硬化狭窄或闭塞,早期也容易出现腿抽筋,多在活动中发作。老人血管动脉硬化后,腿部供血减少,血流不畅,代谢产物不能被血液带走。当代谢物积累到一定浓度时,会刺激肌肉收缩,从而引起疼痛抽筋。

这类疾病会引发患肢缺血、缺氧性改变,如发冷、麻木,逐渐出现间歇性跛行等症状,休息后有所缓解。随着动脉硬化及血管堵塞加重,发作次数明显增多,发作时间也逐渐延长。

患有心脑血管病、高血压、高血脂、糖尿病者,当出现下肢酸痛、腿抽筋、行走不便等症状时,应该想到是否有动脉硬化、狭窄或闭塞。

为什么腿会抽筋

运动过度或过少

在运动前,健身教练或体育老师经常会教导我们要做热身活动,不仅是为了防止在运动过程中因肌肉未适应运动而导致受伤,也是为了让肌肉拉伸防止出现抽筋。抽筋的发生多在人体腿部,这与运动员锻炼常常经历到的肌肉痉挛大有不同,由此可见抽筋的现象与运动有着妙不可言的关系。

未充分拉伸或运动过度都会导致抽筋,但是一些孕妇和老人,甚至是现在的学生、上班族也很容易出现抽筋,这就是运动缺失导致的,且久坐更容易导致腿部血液循环受阻从而更容易出现抽筋。这也正是常常抽筋的原因之一。

缺钙

缺钙是大家最常说的一种导致腿抽筋的原因,而实际上由于缺钙导致的腿抽筋并不在多数。肌肉收缩的关键动力来源之一就是人体中的钙元素,而钙的缺失则会导致血液中钙浓度下降从而使得肌肉出现兴奋状态,引发肌肉痉挛即腿抽筋。

但是缺钙引发腿抽筋的情况大多是出现在最容易缺钙的老年人和孕妇身上,因此杜小姐腿抽筋的主因并不是如此,所以才会长期补钙也未见成效。

寒冷或睡姿不当

在外界环境温度下降时,大脑会控制身体做出应激反应,为了使身体保持温暖,会控制骨骼和肌肉收缩,可能会引起腿部肌肉痉挛而导致抽筋。

夜晚常常出现的突发抽筋,很可能是因为夜间温度降低,睡眠时其腿部可能位于被子内部或被褥过薄致其受寒,亦或者是因为侧身睡姿,压迫到腿部,从而导致腿部血液循环受到影响,出现夜间腿部抽筋的情况。

营养失衡

腿抽筋的情况在挑食的人群中发生率普遍高于不挑食人群,不仅是因为挑食很可能导致人体必需的钙量摄入不足,从而出现缺钙腿抽筋的情况,也是因为挑食的人会导致体内营养不平衡或某一部分营养缺失如维生素B1缺失等,等同于空腹或是缺水的状态,会使腿部肌肉的兴奋性大大提升从而引发痉挛抽筋。

骨骼老化或睡眠问题

当人体到达一定年龄层面后,身体各项机能都会有所下降,其自我修复功能也是同时有所衰退,因此,当人体骨骼老化后,营养成分以及钙流失等都会造成腿抽筋的情况。睡眠也是老年人出行腿抽筋的一大原因,一些习惯于早起的老人很可能会睡眠不足,或是有午睡习惯的老人也可能会导致睡眠过于充足,这些都会导致其腿部酸性产物堆积而引发腿抽筋的情况。

腿抽筋的缓解办法

-01-

补充电解质

若抽筋时正处于运动状态,应当立即停止运动,避免肌肉在抽筋、痉挛状态下运动导致肌肉发生较为严重的损伤或拉伤。此时如果条件允许,可以选择运动饮料或是盐来冲泡一杯淡盐水来服用缓解。因为运动饮料或是淡盐水中会涵盖较多的电解质,饮用后可以补充身体因运动过度或脱水而导致的电解质缺失,从而缓解腿抽筋的情况。

-02-

按摩拉伸 放松肌肉

在发现自己抽筋的第一时间,千万不要干躺着或者坐下等其自我缓解,抽筋的疼痛不仅难以忍受同时也会对肌肉造成一定的伤害,因此一定要自我找寻一些应急的缓解办法。首先是一种拉伸腓肠肌的按摩办法,可以坐下后抓住抽筋的脚趾,然后开始轻柔地加大力度往自身方向扳动,做完这一腓肠肌的拉伸,腿抽筋已经得到了一定程度的缓解,接下来尽量去撑开自己的腿使腿肚露出,然后手用打圈的方式轻一下重一下地按揉小腿肚,便可以更大程度上的缓解抽筋的疼痛。

-03-

保 暖

如果是夜间着凉导致的抽筋,可以用热水热敷着凉抽筋处,并加厚腿部被褥或穿一条保暖的睡裤使抽筋处体温回升,促进血液循环来缓解腿抽筋的疼痛。若是平时季节更替,天气转凉、受冷风吹拂导致的腿抽筋,也可以向手掌心哈气后打圈揉搓抽筋的腿的膝盖处,使腿部膝盖处有发热感后配合一些按摩来缓解抽筋。

转自:吉林12320

来源: 吉林12320

浙江女孩辞职创业开小吃店,三个月惨痛关门,终于明白:现实残酷

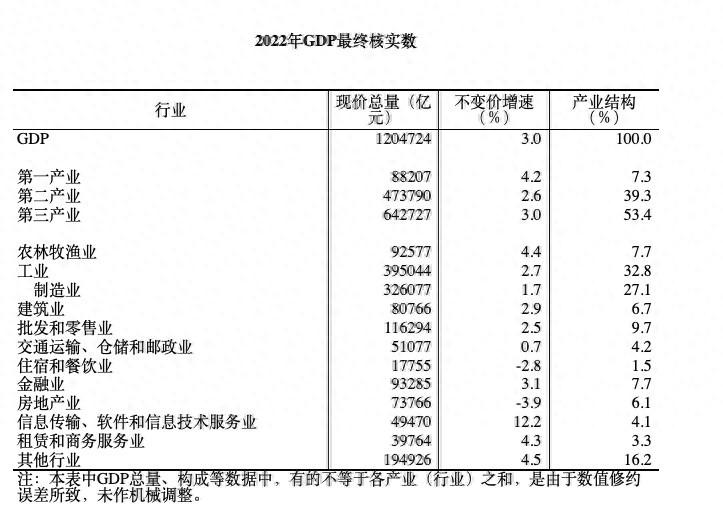

肖蕾是一名毕业工作没几年的浙江女孩,一直有着开一家属于自己的小店的梦想。她对小吃情有独钟。所以,她决定辞职,学习做小吃,然后自己开一家店。肖蕾在一家知名的餐饮培训机构接受了三个月的培训。期间,她不仅学习了炸鸡、炸鸡柳、芝士热狗棒等小吃的制作技术,还学习了如何进行店面管理,如何服务好顾客。肖蕾学得非常认真,笔记做了一大本,对各种小吃的制作流程、注意事项都了如指掌。大财经2023-12-29 03:51:160000国家统计局:经最终核实,2022年GDP现价总量为1204724亿元

据国家统计局网站消息,按照我国国内生产总值(GDP)核算和数据发布制度规定,年度GDP核算包括初步核算和最终核实两个步骤。近日,根据国家统计局统计年报、财政部财政决算和有关部门年度财务资料等,国家统计局对2022年GDP数据进行了最终核实,主要结果如下:经最终核实,2022年,GDP现价总量为1204724亿元,比初步核算数减少5483亿元;按不变价格计算,比上年增长3.0%,与初步核算数持平。大财经2024-01-03 16:56:140000一起来看流星雨第二部 流星雨3雨荨又怀孕了

《流浪地球2》导演:郭帆特点标签电影题材:科幻/冒险/灾难摘要《流浪地球2》片长173分钟,导演郭帆,主演:吴京、刘德华、李雪健、沙溢、宁理等人。属于一路科幻冒险片主要讲述了太阳即将毁灭,人类在地球便面建造出巨大的推进器,寻找新的家园,然而宇宙之路危机四伏,为了拯救我们的家园-地球,流浪地球时代的年轻人再次挺身而出,展开争分多秒的生死之战。摘要图(图片来源:豆瓣电影)导演大财经2023-03-25 07:45:0800035