生娃后房子住不下(亲身实践后,分享一个大城市换房新思路)

2,客厅餐厅面积足够大,孩子可以活动得开

人有很多需求,有些需求是有个房子就可以满足,有些需求则必须有个好房子才能满足。

正是因为我想过,且全都想的清清楚楚,才更拒绝用传统的思维方式去处事。

说了这么多,能理解的人应该已经理解了;

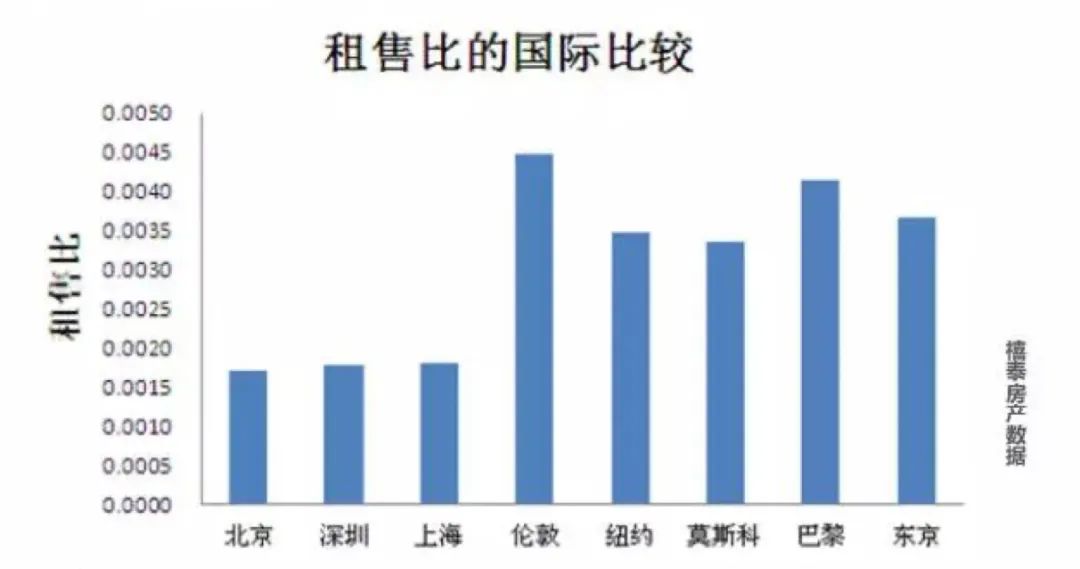

合理的房屋租售比一般在1:200到1:300之间。

图源:网络

“租房子,什么都留不下!”

我准备租的200平以上四居,在我家这个地段,租金是2.8万-3.5万之间,取一个中间值3万。

其实中国房产的租售比之低,在国际上都是出了名的,不信大家可以看看这张图。

毕竟,谁年轻的时候买房置业,会想到生娃,还生俩娃那么远啊。

给大家盘盘我的思路。

这么大的房子流动性差,又不好出手,搞不好砸手里,还要每月悲催地还10万月供。

图源:网络

然后按照自己的优先级顺序,罗列方案取最优。

这样的房产,我家周边也有不少,租金大概在2.8万-3.5万区间,面积越大价格越贵。

3,不需要学区房,这样省下了学区的溢价

其实,以租养租这种方式,实际生活中操作的人还挺多的,我身边也有不少,国内国外也都有。

什么是租售比?它是国际上用来衡量某地区楼市运行是否良好的指标之一。

*「毯叔盘钱」所有内容系个人观点,仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。市场有风险,投资需谨慎,请读者结合个人财务状况,独立决策。

再加上一向以爱生孩子,喜欢大家庭生活著称的很多高净值人群和海外客已经悄悄润了。

1,有三个卧室,装的下6个人住

有需求的地方就有应对。

阿姨负责带睡,需要有一个单独的房间和孩子住一块。

如果实在想不通,就观察下那些比你更高层级的人,比如大城市的人,更有钱的人都怎么做。

来,咱们算一笔账:

很多人过去都认为好房子不愁租,事实情况是,非常愁租。

有了问题,见招拆招解决就好了。

大家的建议有道理,但我没法照做。

这意味这我要出租整整83年才能把房价收回来。

想想也正常,从需求端来说,大多数人长期更需要的房子,都是小房子。

Perfect!

图源:网络

图源:网络

图源:网络

我们目前住的小区交通方便,居住便利,还是学区房,所以非常好租,也能租的上价。

无论是单身未婚阶段,还是二人世界已婚阶段,又或者是子女成年之后的阶段,人们需要的都是小房子。

但如果租售比高于1:300,就意味着房产投资价值已经很小了。

很多困扰你很久的事,他们早就算得明明白白的了……

本来我家老大已经符合政策上了小学,但刚出生的妹妹也涉及到未来上学问题,谨慎起见,房产不能动。

没问题。

“你为什么要花那么多钱租房子?”

图源:网络

什么是以租养租?

也就是说,把房子出租,200个月—300个月(17年—25年)能回收房款,说明这个地方的房产租金回报率较高,买房还是划算的。

本来么,一个人、一个家庭的理财、投资方案,就应该是主客观的结合。

好了,现在你懂了吧,我不买房,是因为算来算去,真的不划算。

我估计,这大概是所有家庭生娃后都要面对的第一个难题,尤其是二胎家庭,更是难上加难。

这还没算,以我的理财能力,肯定能赚到比2.45%更高的收益率。

拿10万一个月还房贷,这得是拥有多么充足现金流的人才敢做的事啊!

然后再在周边更高品质的小区,租一套更大的四居室,满足的条件是:

赶上我这种,俩子女都未成年,都需要家里专人照顾的,绝对算是刚需中的刚需。

算来算去,一个房子现在要住6个人,需要三间单独的卧室。

这还没算,我根本不符合“认房不认贷”政策,要买大房子,得付70-80%的首付。

而由此导致的最直接的问题也来了——我们现在的房子只有两间卧室,不够住了!

咱们再来算算资金回报率。

明明租房要比买房好成交,但这种大户型的房子,租一套和卖一套房子的时间,差不了多少。

而如果,我把买大房子的首付款900万存进银行,就算存那种最低的2.45%的定期,一年利息也有22万多。

只有子女未成年阶段,尤其是子女三岁前需要专人照顾的阶段,才需要家里的房间足够多,空间足够大。

4,有一定品质的装修和家具,可以省去我们再收拾的时间

不过,成年人的思考逻辑一向是:

而如果我想直接买一套现在准备租的四居,最低价在3000万左右,就算首付可以做到3成,每月月供也要超过10万。

我猜,说出我的上述方案后,很多人都会发出上面的质疑。

“有钱你为什么不买房还月供?”

图源:网络

未来社会的主力家庭格局是小家庭,不再是大家庭。

你以为你说的这些我没想过么?

房屋租售比=每平方米建筑面积的月租金/每平方米建筑面积的房价。

拿这些利息租房,能把我一年的租金差价cover掉,还绰绰有余。

——以租养租。

这还没算,省下了我每月要还的10万多房贷,一年省下了一百来万。

我周围也有不少朋友生娃后置换了大房子,各种劝我:

如果我拿900万首付,每月还10万房贷买下这个3000万的房子,再拿出去出租,一年租金36万,房价不涨就是36万的收益。

但不管在哪,背后的道理都是一样的。

还需要有人辅助带老大,最好老人能一起住。

比如,小宝宝需要人照顾,老人年纪大了身体不行,需要请个阿姨。

但主观上,千金难买我乐意。自己赚的钱,想咋花就咋花,自己开心就行。

国内是因为我所盘算的租房便宜,国外很多人有好几套房,但还是租房住,主要因为税务上更划算。

图源:网络

房子不够住,大不了换一个就好了。

租出一套,再租进一套,差价控制得好,大概可以控制在1.5万。

“就算交很多年贷款好歹房子是你的呀!”

毕竟,人口红利已经结束了,22年就进入了人口负增长。

我前面给大家算过,我要租的这套3000万房产,要出租整整83年才能回收房款,租售比之低,只有冤大头才会砸钱去买。

更重要的是,想清楚自己真正想要什么,首先要的是什么。

一方面因为我家现在的房产是学区房,孩子上学要符合学区的“17630”政策,房产必须是17年6月30日之前购买的,才能进入学区内的学校上学,哪怕在同一个小区置换房产,房产证的时间变了,都没戏。

要么旧要么远,在我家这个地段,顶多买个70平的小两居。

我们面对的,绝不仅仅是多一个孩子的问题,而是涉及到家庭方方面面的全方位系统性优化问题。

“有个房子”的需求通过「买小」来解决,“住好房子”的需求则通过「租大」来解决。

这也是我这段时间集中看房,中介告诉我的。

更重要的是,我找到了一个应对当前形势的买房新思路,可以完美解决我家的问题。

客观上,投资回报率最好能高点,能多赚点钱,尽量符合市场环境和未来趋势。

是的,自从我家生了二宝以后,我算发现了:

图源:网络

如果我拿这3万月租去还房贷,每月月供3万,就算执行“认房不认贷”后当首套房算,能买到的房子总价大概在900万左右。

趁现在房贷利率新低,北京又刚取消“认房不认贷”,能换房抓紧换,毕竟这涉及到以后很多年的生活质量。

一个是不要因循守旧,要破除传统的思维——投资、心理、现实和居住的需求,未必非要通过一套房子来满足。

具体的操作方法是,先把我家自有的房子出租出去,我查了下房产APP,租金大概在1.8万-2万左右。

有句话说的好,有人的地方就有需求。我再给加上个下半句:

这也就是说,每个月我只要花15000,就可以完美解决纠结很久的问题。

他们从前买的大房子,现在转手想卖根本卖不出好价钱,噼里啪啦往外放,售转租的情况越来越多。

而且目前的大环境,趋势已经很明显了,越大越豪的房子,流动性越差。

900万在北京能买什么房子?

你要相信,没人会在重大的房产问题上随意行事。

图源:网络

但等到俩娃大了,陆续离家上学,我和老婆大概率也不会继续住在大房子里,孤单寂寞冷……

但现在买房,傻子都知道,早就不在房市的上行周期了,很多房子刚买到手,就得降个百来万。尤其像这种不是学区的老房子,再过几年,大概率掉价20%以上。

不理解的人,再怎么说,估计也不会理解了。

过去我们常用的方法是,把这些需求统一通过买一套房来解决。但我在想,我是否可以把这些需求分开处理?

江永县:“非公证继承 上门服务”让不动产登记更有温度

湖南日报·新湖南客户端9月12日讯(通讯员蒋家龙戴玮)“房子办继承手续既不用去公证处公证,也不需要去登记窗口面签,在家就把手续全部搞好了,现在政府机构为老百姓办事速度越来越快,程序越来越简化!”日前,江永县居民欧阳先生感慨道。大财经2023-09-13 10:42:510000销量锐减1200万,国产“小蓝粒”再遇劲敌?业内:他们的需求变了

现在的男同胞,似乎越来越会爱惜自己。自从被视为“国产仿制小蓝第一股”的白云山入市以来,男士“四餐”赛道开始持续步入“高烧”。如今,不仅国内有7家上市公司抢滩、47个同类品获批,海外也涌现以精倍来为首的新锐科技单品,在该赛道跻身一席之地。大财经2023-11-15 13:21:570002美联储会议纪要:全体委员一致同意在加息问题谨慎行事

在最近一次货币政策会议上,美联储官员一致认为在利率问题上应该“谨慎行事”,对货币政策的任何收紧都将基于抗通胀方面的进展。据联邦公开市场委员会(FOMC)10月31日至11月1日的会议纪要,“所有与会者都同意委员会谨慎行事,每次会议的政策决定将基于对信息的全面考量”。尽管一系列数据显示消费和招聘强劲,但美联储在该次会议上继续将基准利率维持在5.25%至5.5%区间不变。0001河中石兽原文及翻译 河中石兽完整原文

重点资料汇编,原创不易,转载请标明出处。阅读文章,回答问题。河中石兽纪昀沧州南一寺临河干,山门圮于河,二石兽并沉焉。阅十余岁,僧募金重修,求石兽于水中,竟不可得。以为顺流下矣,棹.数小舟,曳铁钯,寻十余里无迹。一讲学家设帐寺中,闻之笑曰:“尔辈不能究物理,是非木杮,岂能为暴涨携之去?乃石性坚重,沙性松浮,湮于沙上,渐沉渐深耳。沿河求之,不亦颠乎?”众服为确论。大财经2023-03-21 02:04:290000