钱会贬值吗(房价还会涨吗,未来的方向将超出你想象,金融陷阱)

当然,节物风光不相待 桑田碧海须臾改。

疯狂的房贷利息

疯狂的房贷利息

各位,可以试一试,找出你想买或者想卖的房子,看看它每年的租金能租多少钱,用这个价格乘以60倍左右,也许就是这一轮房价波动之后的一个合理价位。然后你再结合自己资金使用能力的情况,决定自己要不要买入或卖出。

给你100万现金,把它存到银行去,每年吃利息大概能有2万多块钱;而如果是你找银行贷款借100万,那你每年要付4万多的利息给人家,而你把钱借来应该也只有两个渠道,要么投资或者创业,要么贷款买房,博一把房价还能继续上涨。

2.反过来,如果你比较确定你没有这方面能力的话,那就千万别相信很多人说的什么“存钱只会贬值”这种话,即使按照当前经济发展和通货膨胀的速度,你的钱每年也就贬值2-3%,但如果你病急乱投医把钱投出去的话,那可能一把就会损失20-30%,这种情况下,即使银行的存款利率再低,你也只能老老实实存进去,因为这是更加适合你的路径之一。

如果让你选的话,你会选择方案一还是方案二呢?欢迎各位把自己的答案发在弹幕或者评论区里。

半年后

半年后

现在给你两个选择

而如果把你的房子租出去,每年又能收到多少钱的租金呢?

---我是陆逊,咱们继续往下看---

而第二个方面:对于绝大多数普通人来说,一生中最大的一笔投资毫无疑问是“买房”这件事情,动辄几百万的房价和买房贷款,是你绝对需要慎重评估的。它甚至比你的找工作职业发展还要重要,因为杠杆太高了。买对了赚的金钵满盆,就像15年前买房的人一样;买错了高位站岗,等待下一次解套的机会。

它代表你买这套房子,然后把它租出去赚租金回报的话,你需要等70-100年之后才能回本。

你还会嫌“它每年可以赚回5块多钱,14年翻一倍”这个收益率低吗?

但毕竟我们当前租房还有很多不稳定的因素,包括搬家、户口等,所以买房一定是有溢价的,因此我们再把这个溢价上浮50%左右,也就是从40变成60,换句话说,你用“房价/房屋年租金=60”的话,这可能是一个当前局面下相对合适的价格区间。

请你思考几个问题:你现在所住的房子市面售价是多少钱?

你会发现,事情就是这么瞬息万变。

各位,欢迎把你们的答案写在评论区里,我可以很有信心的预测到大家的答案。

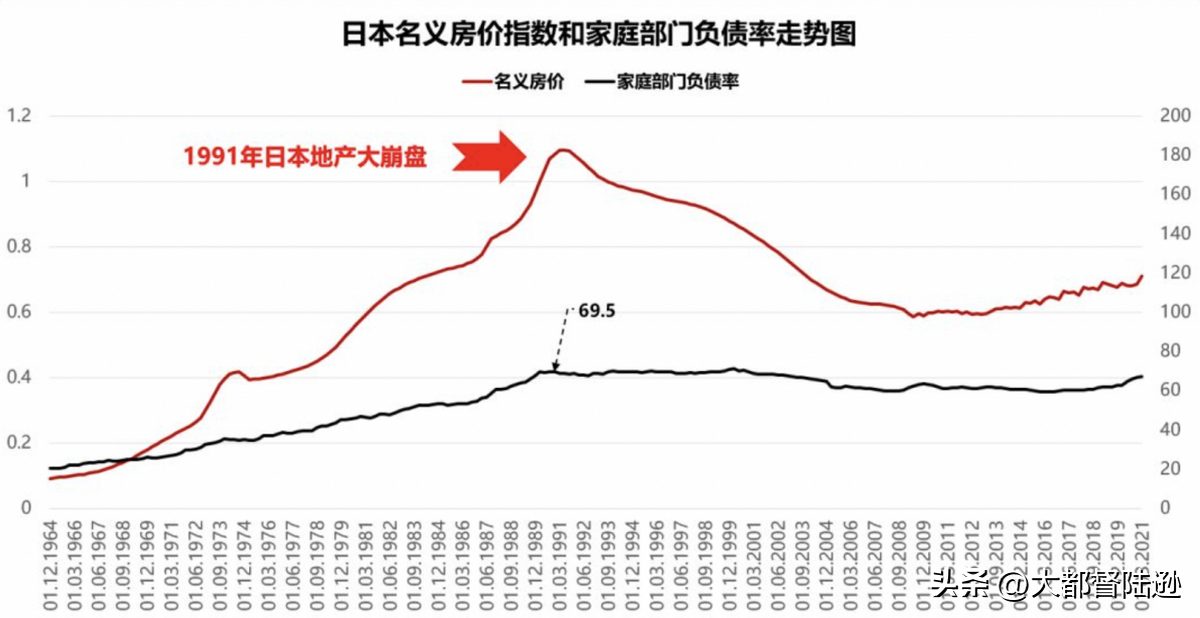

过去十年房价由涨转跌

过去十年房价由涨转跌

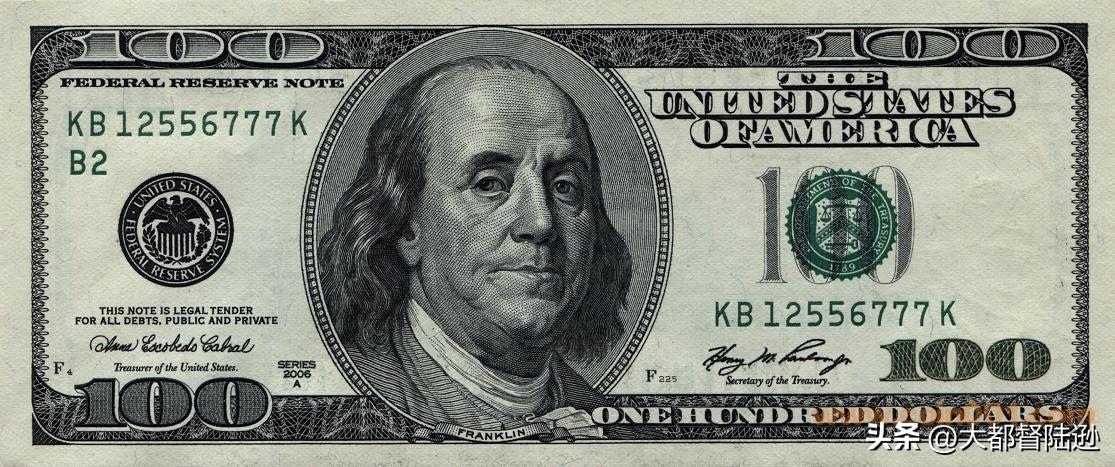

注意看,这是一张100美元的纸币,它的背后暗藏玄机。

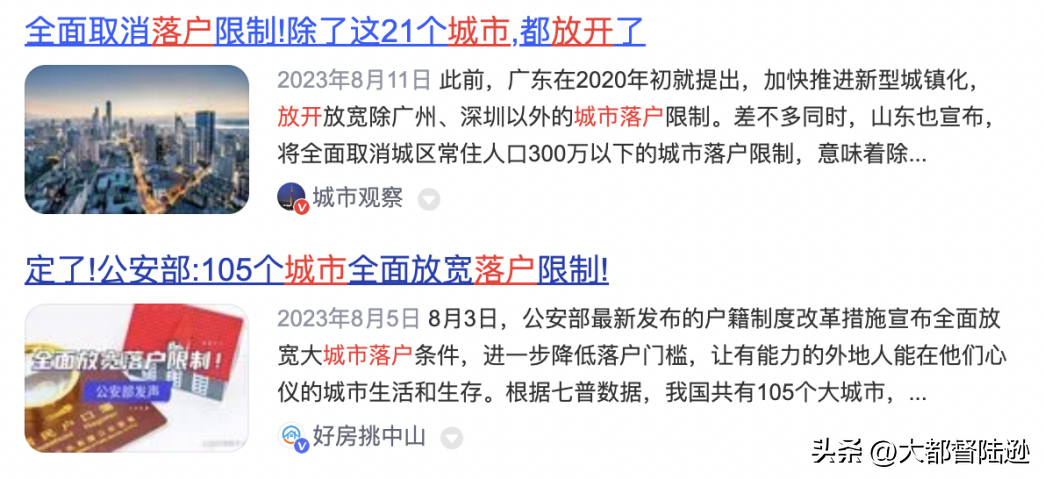

开放了各式各样的落户方案,所以未来落户根本就不是问题。至于租房不稳定这件事情

绝大多数人的“房价/年租金”都会在70-100这个区间。你知道这意味着什么吗?

即使楼市不再那么吸人眼球,未来也同样会有其它赛道取代房地产。

编织各种陷阱与谎言,等着其他人跳进来然后收割他们。

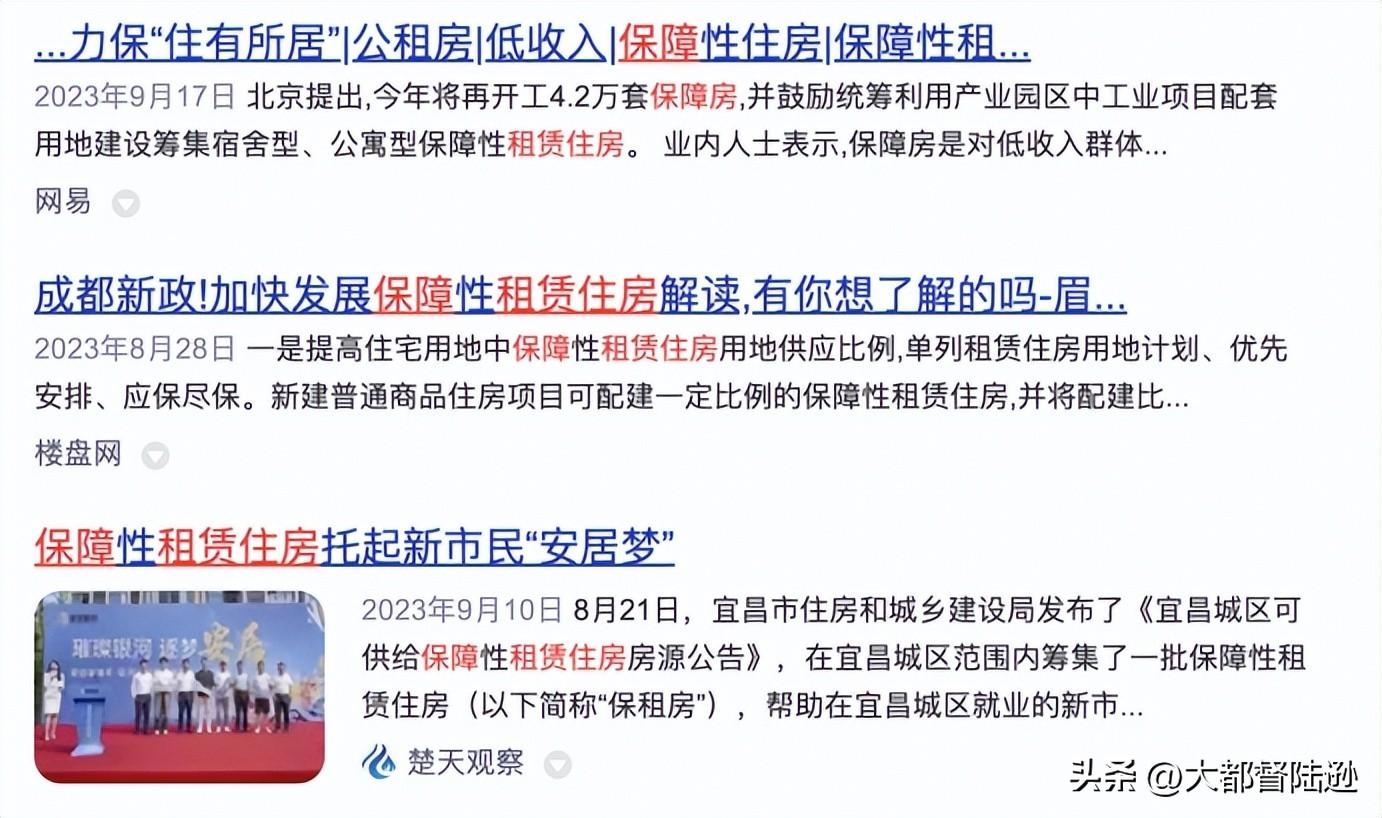

在未来二手房越来越多的情况下,房子的流动性只会变差,所以它们的出租性质反而会得到加强。加上各个城市陆续出台的公租房、保障租赁房等,租房未来也不再是问题。

---我是陆逊,咱们接着往下看---

所以,接下来你还是绕不开这个话题,就是:到底应该如何正确的利用好你的资金,做到高效回报?又该如何看待房价走势的波动呢?

然而我要告诉你一件更奇怪的事情:在三年前,也就是2020年,如果你同样把这100美元存进美国的银行,不好意思,存了一年之后,你一分钱收益都没有,因为当时的美国银行利率是0,存钱没有利息。

所以,应该如何对待你的个人财富?其实就看两个关键点:

如果你现在把这张100美元存到美国的银行里去,一年后会有人给你5块多钱的利息,按照这个复利速度,14年后你就可以实现资产翻倍,而且是一种几乎没有什么风险的方式就可以做到。

但这两个问题的影响未来只会越来越小,因为你已经看到这几年各大城市为了争夺人才

我给大家一个建议的计算方式,你可以试着把它带入到你的房子里去算一算。

这个时候,再回想起视频开头所提到的这张100美元

半年前

半年前

神秘的“钱”

神秘的“钱”

很多朋友不明白为什么是跟房租比?因为租金体现的是这个区域更加真实的消费承受水平,你租金涨太高人家就不租了,就说明你房子没有那么高的使用价值。买房都是借钱加杠杆的,但租房是实打实的消费能力的体现。

如果感兴趣的话,我也会结合“1991年日本房价泡沫破灭后”哪些领域更有机会做一个更深度的解读。

也就是说你的年化投资收益率只有1-1.5%!

抢人大战正在各城市开始

抢人大战正在各城市开始

它既不需要你找银行加杠杆借钱买房,然后担心自己失业还不上房贷;也不需要你变卖家产去贷款创业,面临可能血本无归的局面。就只是很简单的把钱存进去,坐等吃利息就可以了。

如果你觉得每年5%、14年翻一倍好像没什么了不起的话,那接下来我们做一个小游戏。

当前我们银行的存款利率大概2.5%左右,也就是说你存40年能把本金翻一倍,所以如果你的“房屋年租金*40=房价”的话,那这个房子的收益率肯定是匹配当前的存款回报率的。

金融迷局越来越复杂

金融迷局越来越复杂

然后再用这个“房屋价格/年租金”,你会得到一个数字。

毫无疑问,如果是3年前房价还在上涨高峰的时候,绝大多数人都会选择方案二,也就是贷款买房。赌的就是房价能够继续上涨,用涨幅收益来填补利息成本

保障房正在路上

保障房正在路上

1.是你是否有能力或者渠道让你的钱增值速度跑赢银行利率?如果你比较确定你有的话,那你就不应该存钱,而是投出去,甚至需要适当的加杠杆来实现利润的更大化。

无数人为了这张钱明争暗斗,围绕它大做文章。

我是陆逊,资本永不眠,咱们下期内容见。

第一个选择:是给你100万现金,然后你把它存到银行里去,银行每年大概会给你2.5万的利息回报。你用这2万5去租房居住,大概能租到一套市价180万的房子。

但今时不同往日了,在全国房价已经连跌两年的情况下,人们会发现一个逐渐被暴露出来的问题,那就是:买房的投资回报率实在是太低了。这就导致了一个很现实也很尴尬的情况,你明明只需要把钱存进银行,然后靠着利息收入,就可以覆盖房子的租金,压根不需要买房,而租房的弊端只有两个:一是怕房东不稳定、突然不租了;二是在部分城市无法落户,享受不到医疗/教育资源。

第二个选择:还是给你100万现金,然后你找银行贷款80万,去把这套市面价值180万的房子给买下来,每个月你大概要还5000块左右的利息,20年后还清。

三年前,在房贷利率动辄5%、6%的时候,绝大多数人都还觉得房价能涨。结果现在房贷利率下降到4%的时候,房价反而止不住的跌。所以我们到底应该如何去分析和预测这一切呢?

当然,眼下这个行情,大家似乎都意识到了楼市的萎靡,毕竟房价已经跌了两年多,这是摆在眼前的事情。那接下来你要做的一件事情,就是判断合理的价格区间到底在哪里?毕竟有的人买房是结婚刚需,等不起。而有的朋友又再犹豫要不要赶紧卖了止损,还有贷款要还。

张捷财经观察 | 地铁巨亏与财政补贴适度

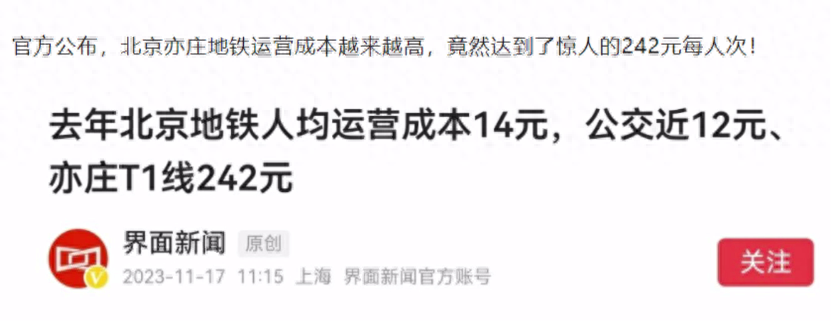

近日,北京地铁运营成本大幅上升,引发关注。北京市内17条地铁线路的人均成本分别为12.54元、20.64元和33.2元,其中亦庄线更是高达每人次242.73元。2022年,北京地铁平均运营成本为14.31元,较2019年的7.82元上涨约82.99%。大财经2023-12-04 11:58:500001传媒行业5月31日资金流向日报

沪指5月31日下跌0.61%,申万所属行业中,今日上涨的有7个,涨幅居前的行业为综合、计算机,涨幅为1.54%、1.51%。传媒行业位居今日涨幅榜第三。跌幅居前的行业为煤炭、食品饮料,跌幅为3.02%、1.97%。0000龙背上的破鞋 龙背上的破鞋3d

我觉得,女主Zero是不能被称为破鞋的。我来分析一下Zero的性格:这个一个很矛盾的角色。Zero悲惨的经历几乎要扭曲了她的人格。可是零在执行死刑前另一个少女尽管身体残了,双目也失明,在自己受尽折磨之后在听见Zero笑着哭的声音却是依旧在安慰Zero。而那些少女是为了起义而牺牲的,这样的举动多少让Zero有些感动。大财经2023-03-23 15:48:480001为智能制造插上“数据”翅膀

“我们跟大部分制造商不一样,我们做的是多品种、小批量电子产品的制造,业务具有高度的复杂性、多元性”,兴森科技(PCB)事业部广州区总经理杜子良表示。普通工厂一天一个产线可以做三个型号,兴森科技能做三百种甚至上千种。兴森科技需要借助算力、存力去高效地存储和处理各种参数、配方,未来还希望利用数字技术进行产品模拟。大财经2023-06-03 00:22:070001茶饮红海,柠季要做长期主义

有生之年怎么做到价值最大化,意义最大化,这个才是我们值得去思考的问题。总第96期施冰钰|整理在茶饮进入4.0时代的当下,细分品类柠檬茶赛道呈现出逆势扩张趋势,2021年柠檬茶在广东已经6000家店了,但是在广东之外几乎不见踪影。大财经2023-04-29 22:22:120000