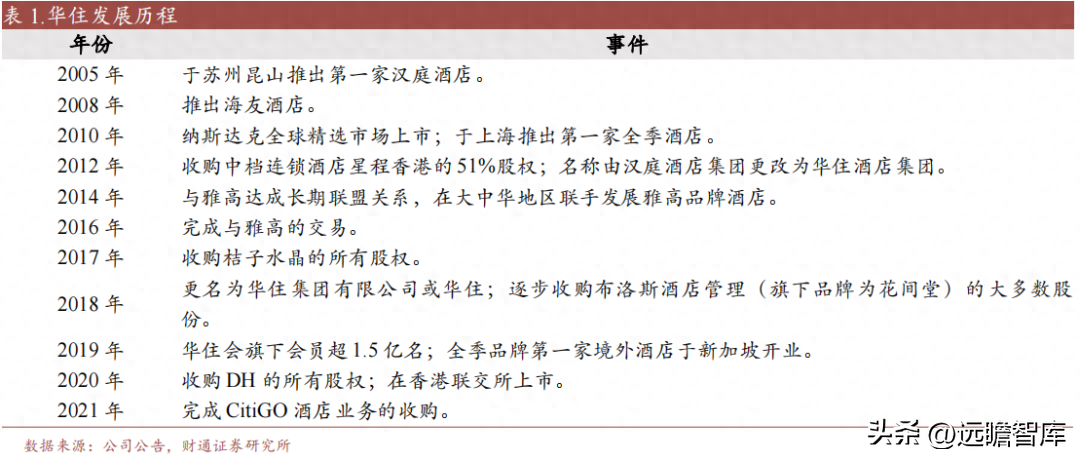

中国第二大酒店集团(华住,三位一体筑壁垒,精益增长提质量)

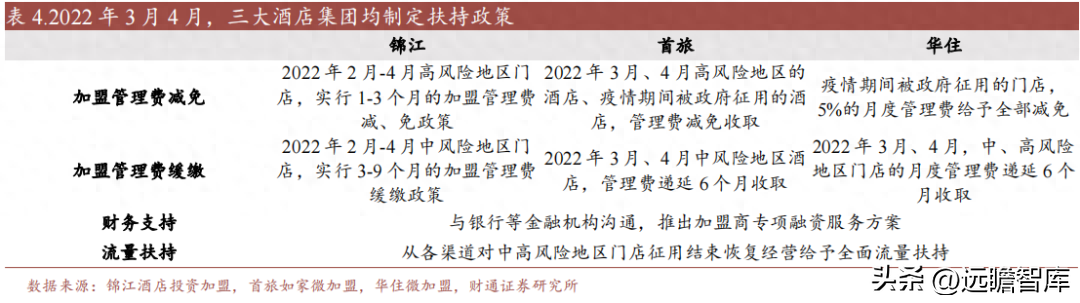

疫情期间推出扶持政策,为加盟商全方位护航。

5.2 业绩弹性测算

头部酒店受益于连锁化进程,疫后行业格局改善。

公司为酒店业领军者,依托行业红利快速成长。

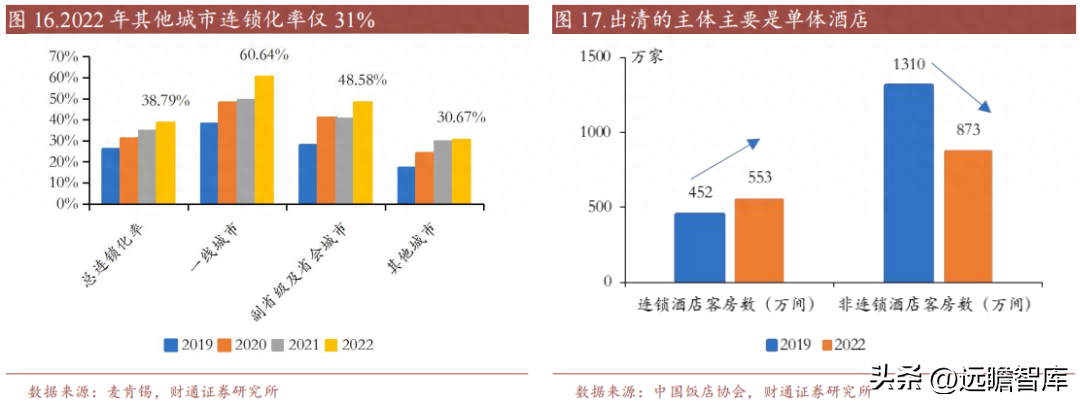

疫情之下,下沉市场的单体酒店由于缺乏成熟的管理体系、会员流量和集约化运营支持,受冲击较大,成为主要出清主体,2022年非连锁酒店客房数较2019年下降33.3%,加入连锁品牌的意愿变强。且下沉市场的酒店数量多,单体酒店占比高。

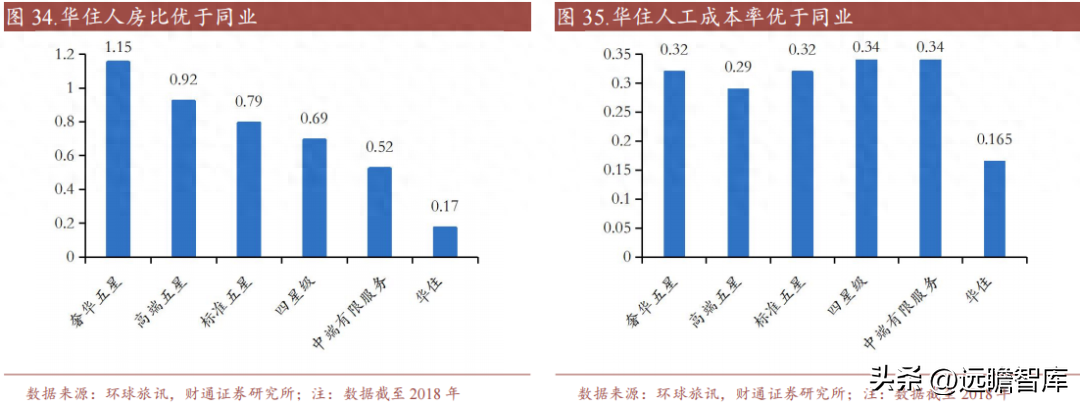

目前,华住旗下酒店单店人房比达到0.17;人财务/店比也达到0.8,优于行业;每名IT支持人员服务门店数量达到80家。

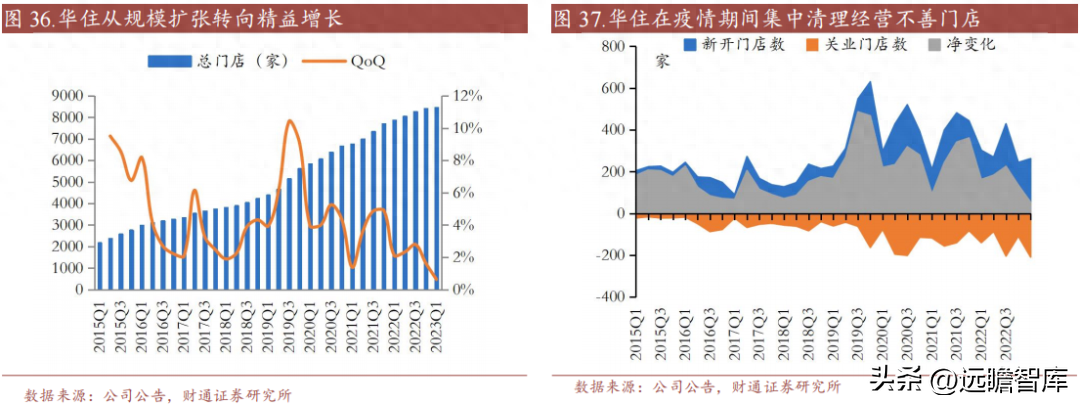

公司通过品牌&流量&技术奠定竞争优势,精益增长战略下门店稳步扩张,门店质量持续优化。

3.3 技术赋能,提效降费

2.2 连锁化空间潜力大,单体酒店翻牌意愿强

——————————————————

消费者偏好代际更迭下,中高端酒店增速强劲。

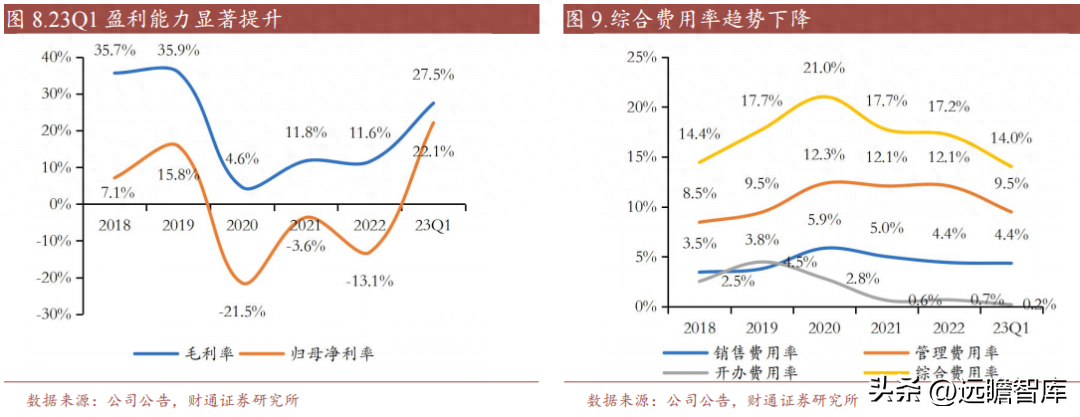

23Q1公司毛利率水平显著回升,同比 15.9pct至27.5%;归母净利率创历史新高,主要系RevPAR强劲修复和规模效应带来毛利率快速回升;疫情中降本增效措施带来的改革成果在成本费用端持续体现,费用端优化明显;23Q1公司完成对所持雅高酒店3.7%股比的出售,获得一次性投资收益;加息放缓,汇兑损益改善。

报告来自【远瞻智库】

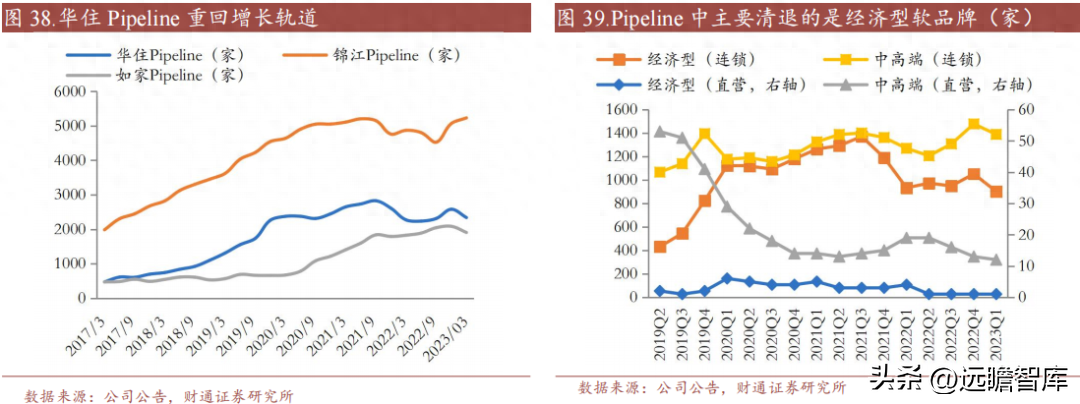

公司将逐步退出经济型软品牌,一是客户对于出行要求越来越高,对中高端品牌接受度高,投资回报率也较高;二是受价格天花板以及成本提升影响,软品牌投资回报率会越来越低;三是华住目前主要做经济型的标准产品,软品牌由于客房质量不一,导致集团会员流失。

数字化赋能,人房比优于同业,成本费用控制能力强。

华住把控核心地段物业、中高端占比更高,租金成本率和折旧摊销率分别高出锦江11.9pct和2.3pct。虽然租金成本刚性且相对高企,但是在行业复苏上行周期,ADR的向上溢价空间更大,有望摊薄租金成本率。

双方合作将以融创文旅提供物业、华住集团运营管理的模式展开,承担9个高端及奢华酒店品牌的运营管理工作,包括商旅品牌施柏阁、施柏阁大观、堇山、堇悦;以及文旅品牌花间堂、花间系列、宋品、永乐半山和凤栖桃源等。计划5年签约200个项目,开业超100家高端酒店。

RevPAR:商旅需求强势修复,带动RevPAR量价回升。

2019年底提出“千城万店”目标,中高端化与下沉三四线战略并举。

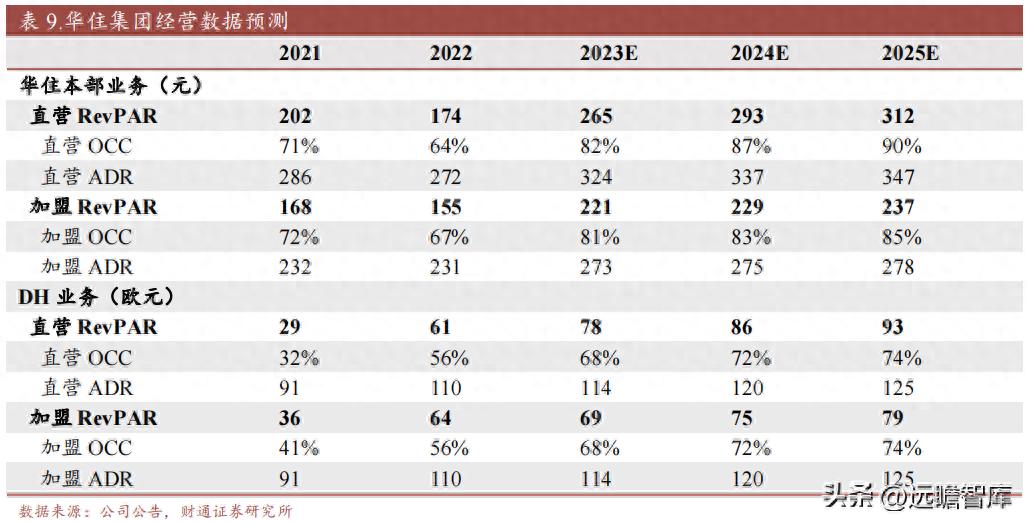

基于公司公告,2023年公司RevPAR恢复至2019年的110-115%。预计2023-2025年年公司境内OCC分别恢复到2019年的96%/99%/101%,RevPAR分别恢复到2019年的115%/119%/123%。境外目前恢复态势良好,预计RevPAR分别恢复到2019年的110%/121%/129%。

将原本垂直的基于品牌的营销策略调整为跨品牌的统一营销策略,有利于贴近本地市场,占领薄弱地带及实现营销和定价的区域协同。

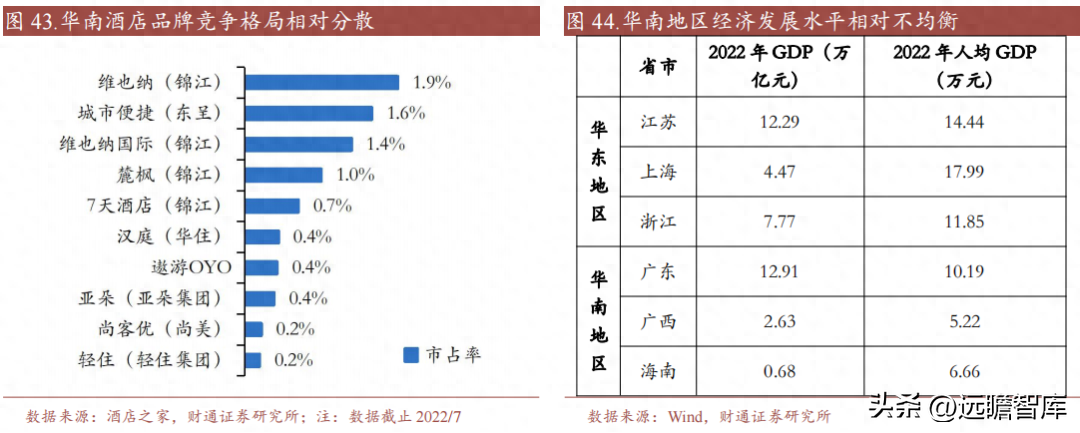

属地化战略扎根华南市场,精细化战术突围。

23Q1CRS预定占比达62%,较19Q1提升15pct,自有渠道贡献率接近90%,导流能力强,对OTA依赖度低。

公司强调合格门店,高质量扩张,在围绕核心主力品牌汉庭、全季、桔子等稳步拓张的同时,关闭相对经营不善的门店,维持精益增长策略,对软品牌怡莱进行调整,以维系品牌美誉度。

4.1 高质量扩张,从野蛮生长向精益管理过渡

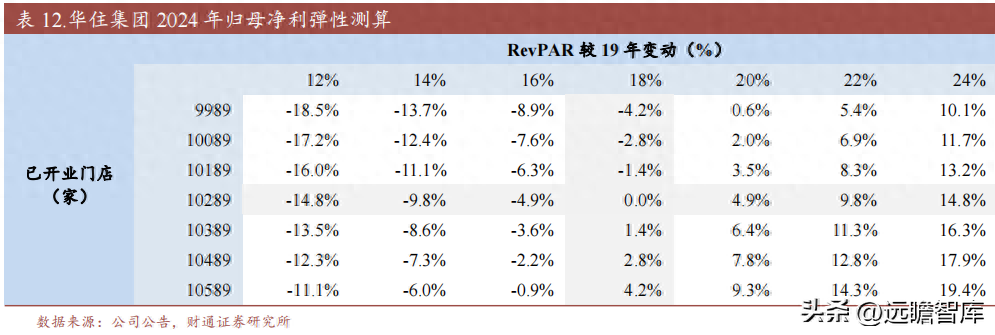

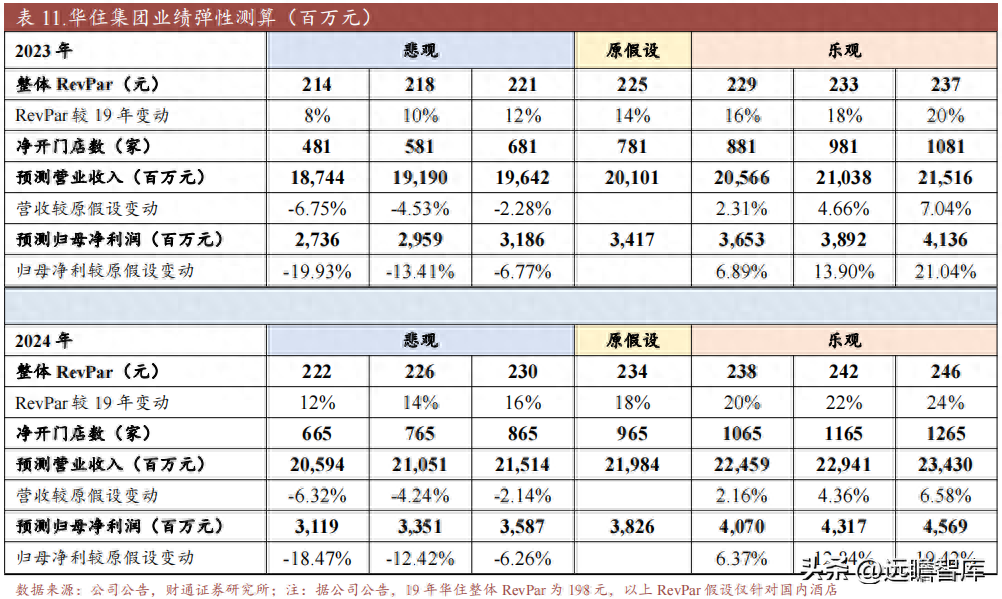

悲观/中性/乐观假设下,2024年华住RevPAR较19年变动 12%/ 18%/ 24%,净增门店数为665/965/1265家,对应归母净利润分别为31.19/38.26/45.69亿元,较原假设变动-18.47%/0%/ 19.42%。

(报告出品方/分析师:财通证券 刘洋 李跃博)

2005年创建经济型品牌“汉庭”,实现标准化扩张,并于2010年纳斯达克上市。

2022年江苏/上海/浙江人均GDP分别为14.44/17.99/11.85万元,经济发展水平较高,商旅需求旺盛。

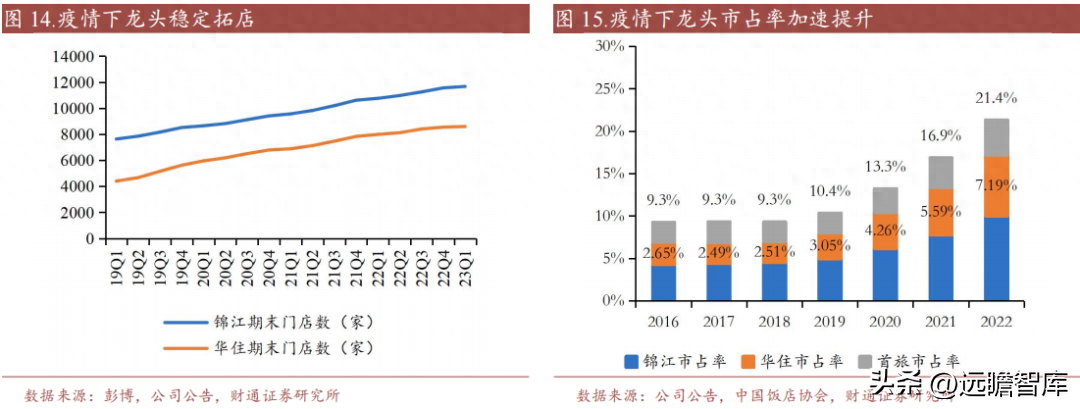

疫后单体酒店加速出清,连锁酒店集团在抗风险能力、品牌效应、服务质量、会员客流等方面具备优势,在行业上升期能享受连锁化率提升、龙头格局改善的红利。

设立六大区域分公司和六个区域CEO,从品牌主导向区域主导转变。借鉴华南和华西公司试点经验,进一步深耕区域发展,因城制宜,对公司下沉三四线城市战略进一步落地。

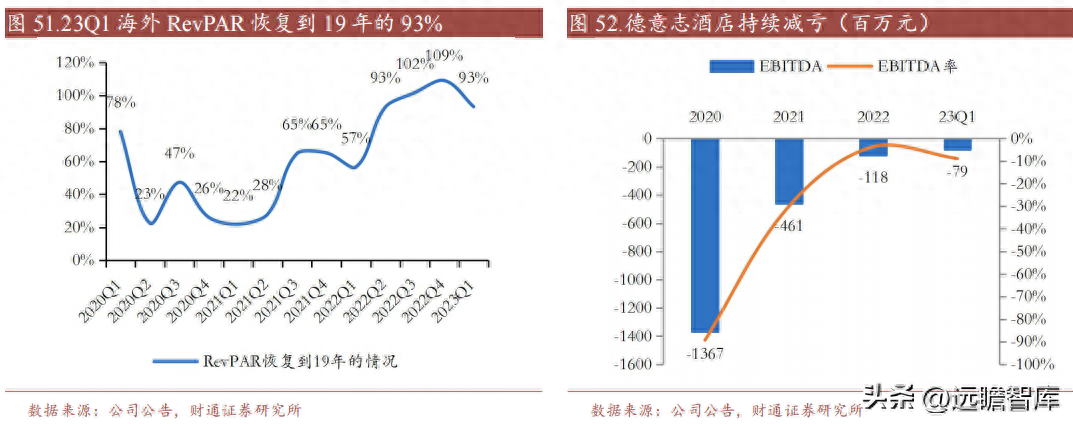

2022年以来受通胀和能源危机等影响,德意志酒店运营成本边际抬升,但华住积极采取降本增效措施,德意志酒店EBITDA持续减亏。同时海外加息带来汇兑损益损失,以及持有雅高部分股份投资损失,均对业绩形成一定拖累。23Q1公司经营数据强势修复,叠加海外加息减缓导致汇兑损益影响减弱,业绩取得良好释放。

宏观经济下行风险:酒店行业步入成熟发展阶段,新增物业供给增速放缓,公司在拓店方面将面临物业和市场流量的双重竞争,或影响公司市场份额进一步提升。市场竞争加剧风险

对业主而言,加盟酒店品牌更优。

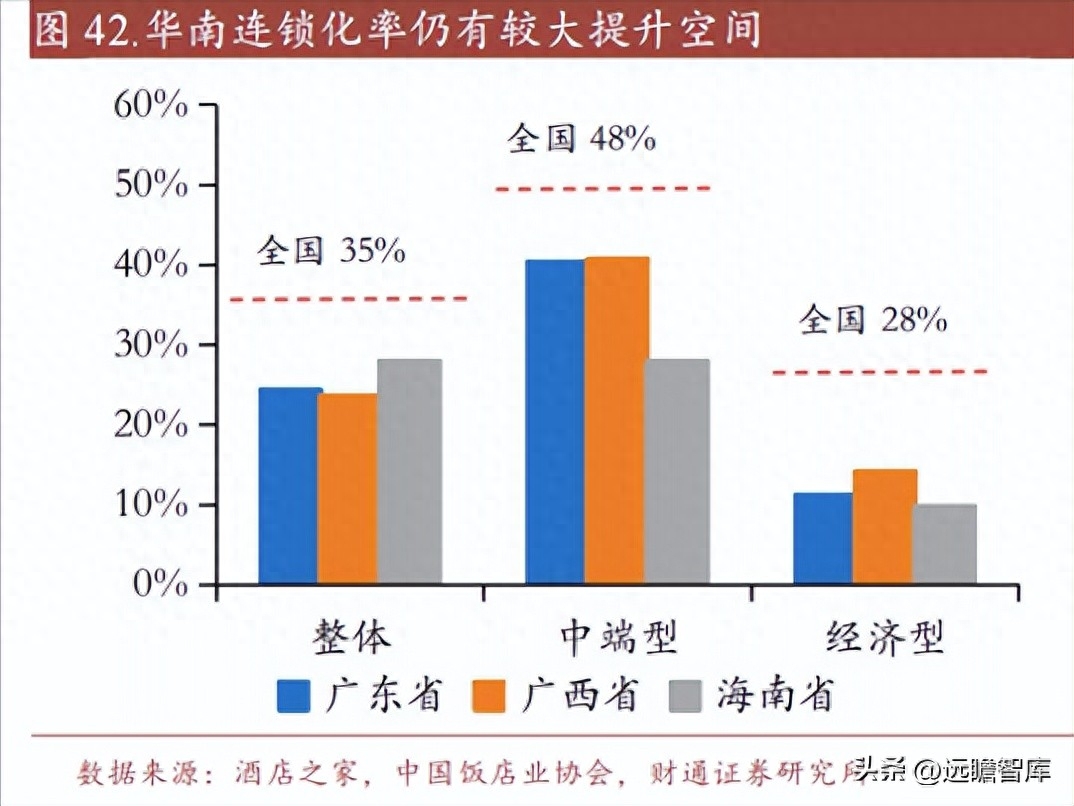

公司在华南布局仍较为薄弱,区域连锁化率低于全国平均水平,拓店潜力较大。

会员基础强大,对OTA依赖度低。

抢占优质物业,长三角优势显著。由于坚持优先抢占城市中心位置的策略,且在金融危机期间逆势拓店,华住占据了大量一二线城市的优质物业。

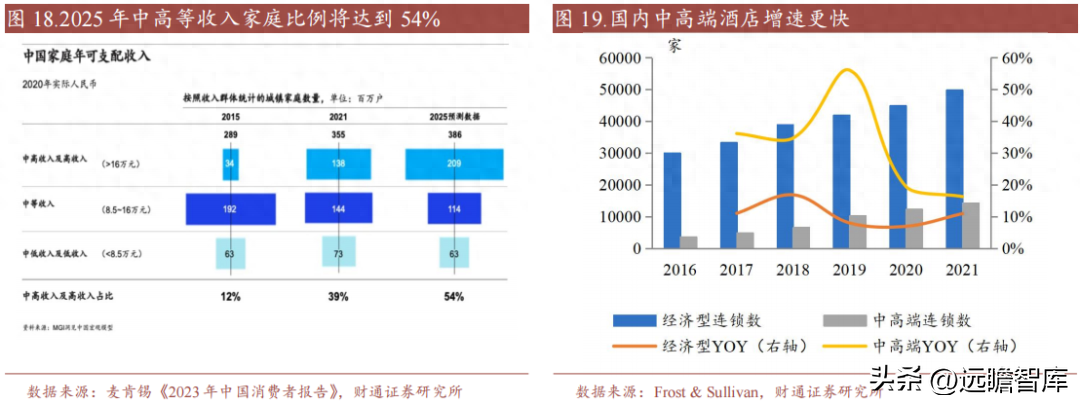

据麦肯锡,2019-2021年,家庭年可支配收入在16万元以上的中国城镇家庭数的年复合增长率为18%,从9900万增长至1.38亿,到2025年中高收入及高收入城镇家庭数量占比将达到54%,这将带动我国中高端酒店比例进一步上升。

加速清退管道中经济型软品牌门店,为疫后高质量发展奠定基础。

疫情扰动下酒店投资回报周期拉长,加盟业主,锦江、华住、首旅Pipeline增速均有所放缓。华住加速清退软品牌,优化门店结构,截止22Q3怡莱品牌Pipeline已经全部清退。

区域经济发展布局不均衡及属地文化多样性造就区域酒店市场的分化加剧,根据酒店之家,华南酒店十大品牌市占率仅为8.8%。公司加强本地人才管理建设和供应链管理建设,一方面建立本地开发、本地经营团队,另一方面打通线上线下供应链平台,对设计公司、施工总包、家具制造等企业进行寻源及考察评估和引入。

5.3 总结

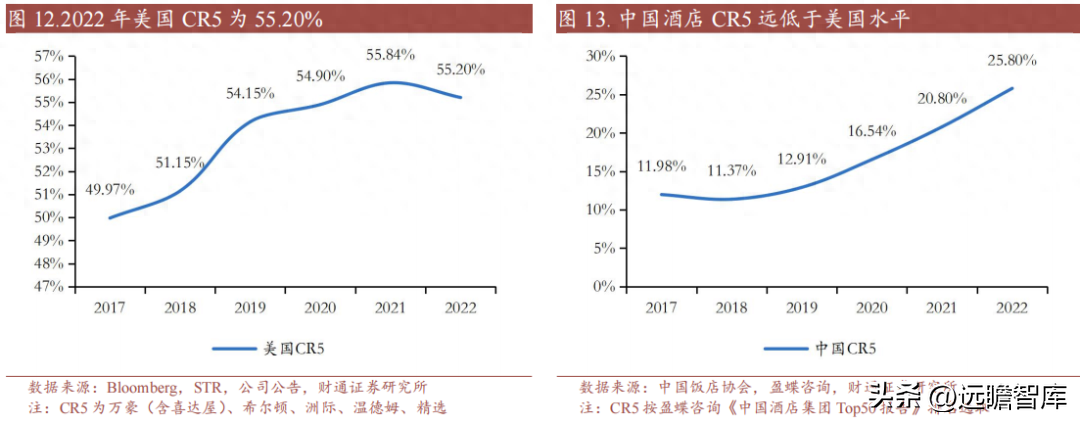

2022年,美国五大品牌酒店集团在美国地区的合计市占率为55.20%,中国酒店业CR5的总房间数市占率仅有25.80%。

通过自创、收购、合作等方式,公司已构筑全面中高档、高档品牌矩阵。

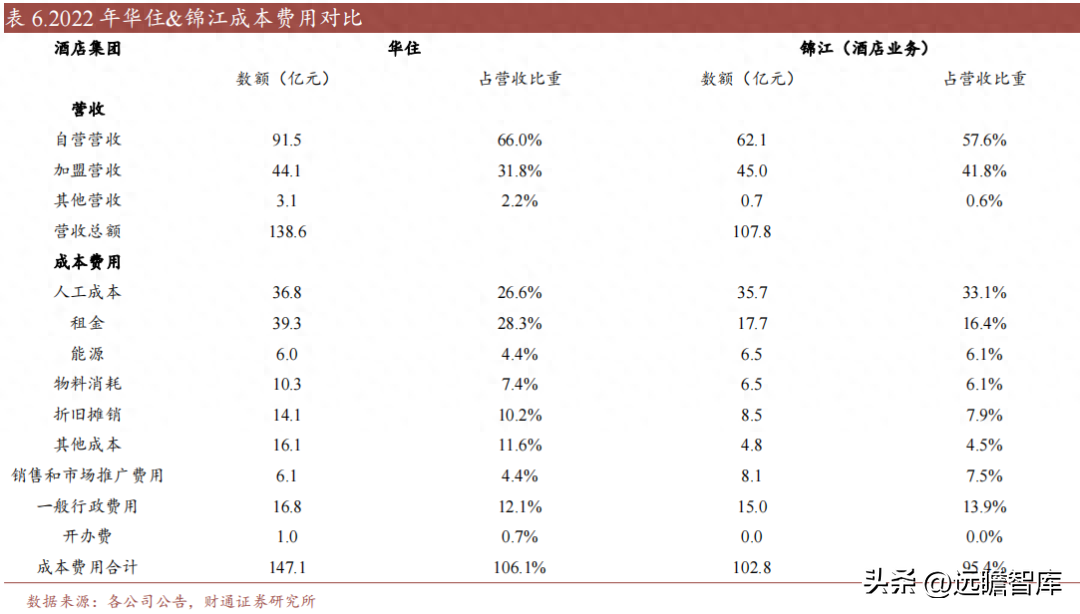

与锦江相比,华住的人工成本率、销售费用率及管理费用率均更优,2022年分别较锦江-6.5/-3.1/-1.8pct。

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

1.2 自有品牌单店经营能力强,疫后快速修复

从核心一线城市来看,截止2022年10月,华住在北上广深的门店数量分别为612/ 735/74/101家,而锦江在北上广深的门店数量分别为420/256/286/277家,对比来看,公司在华南布局较为薄弱。

从上海核心商圈来看,华住品牌的点位覆盖率和定价权上都具有显著优势,以南京东路商圈为例,中端核心品牌共15家门店,其中全季/维也纳/如家精选分别为10/1/4家;以上海火车站周边为例,经济型核心品牌共有16家门店,其中汉庭/如家/七天分别为8/5/3家。

2.1 供给出清,格局优化

2014年华住成为雅高在中国大陆的独家总加盟商,负责雅高旗下美仑、美居、诺富特等品牌的经营与开发。

已开业酒店的盈利能力和加盟业主的正向反馈会进一步增强酒店品牌力,导致后续拓店呈现更明显的马太效应。

4.2 组织战略升级,属地化战略扎根区域市场

疫情后期,隔离酒店重新回到市场导致供给回流。目前酒店投资人观望情绪较重,且酒店开业需要6-12个月的装修周期,预计酒店供给将持续维持低位。

中高端品牌辨识度更高,龙头定价能力更强,头部中高端品牌将充分享受消费升级红利。

3.2 流量蓄水池深,积极拓展企业客户

拓店:公司品牌力强,成立六大分部提升覆盖能力。

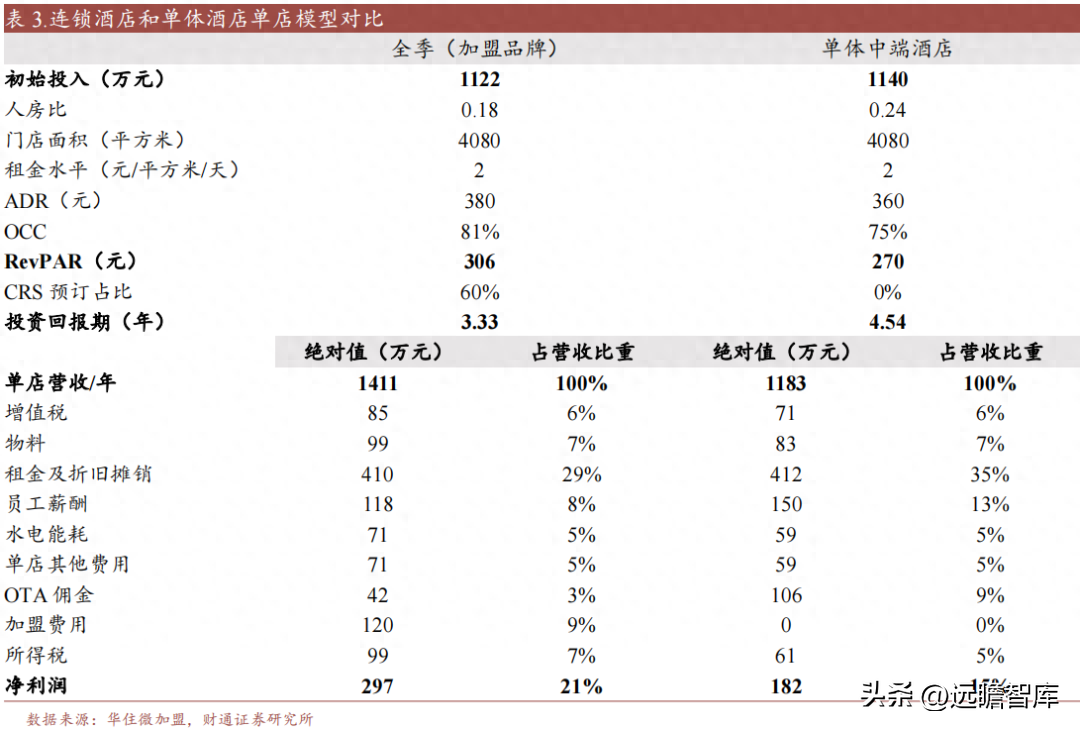

在收入端,连锁化酒店的品牌效应明显,能够有效提升入住率和ADR。在成本端,前期投资支出(如装修、IT系统等)得益于规模效应摊薄单店成本;酒店集团会员私域流量可以为门店导流,客源稳定且获客成本降低;中央预订 客房管理系统提高经营效率,压缩降低人工成本。收入和成本的双端改善使得连锁酒店模型更优,经测算,加盟店较单体酒店年度营收提升19.3%,净利润提升63.4%。

牵手融创合作布局高端酒店市场,目标5年开业超100家门店。

产品矩阵全价格带覆盖,品牌市占率高。公司在发展自有品牌的同时并购星程、桔子、DH等,目前已形成以“全季”、“汉庭”为主的多元化品牌矩阵。

我国的连锁化率相比美国处于较低水平,仍有提升空间。

截止2022年8月,广东省/广西省/海南省连锁化率分别为24.32%/23.56%/27.96%,较全国平均水平35.04%仍有提升空间。

1.1中端酒店领跑者,内延外购拓展成长边界

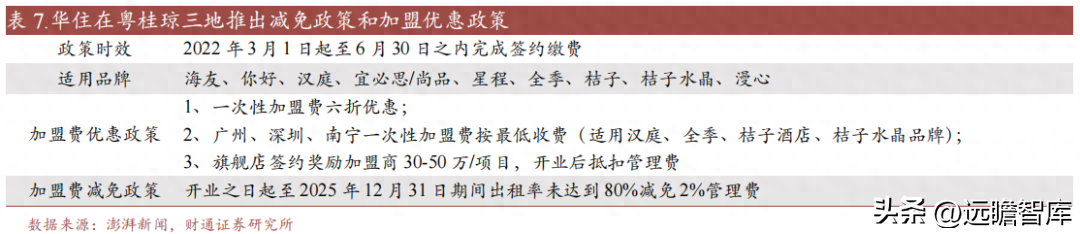

公司助力加盟商纾困,并特别针对华南地区推出相应加盟费优惠和减免政策。同时,集团针对旗舰店成立相应专项基金,以合资对赌、资金扶持等方式与加盟商合伙建设旗舰店。

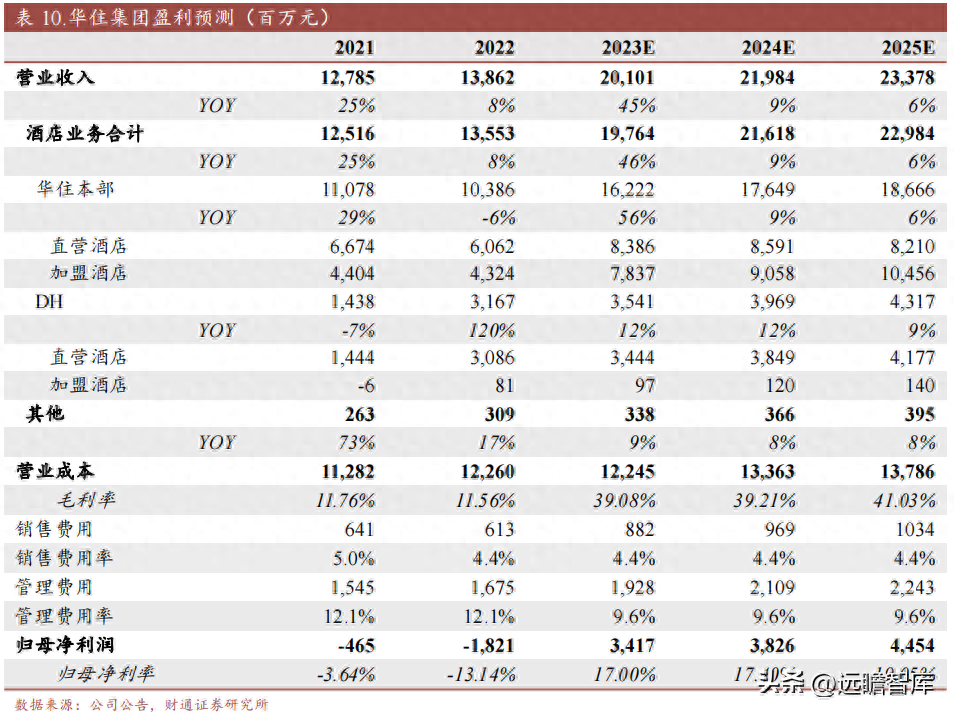

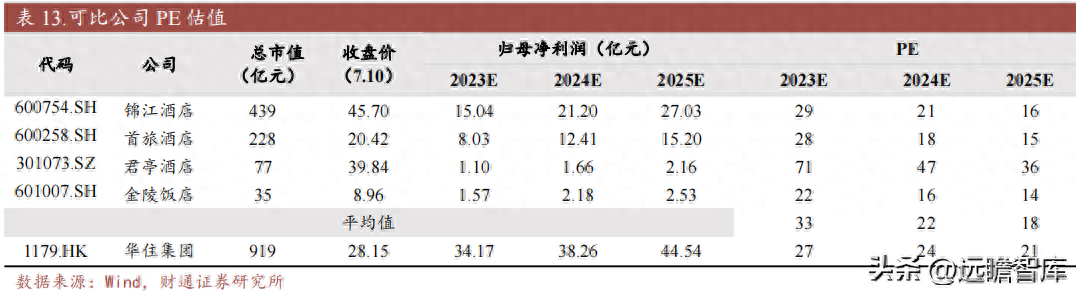

预计公司2023-2025年归母净利润为34.17/38.26/44.54亿元,对应动态PE 29/26/22倍。

5.1 盈利预测

华住核心品牌的产品迭代的周期一般在一年半到两年左右,在最新的版本中,汉庭与全季均使用模块化装配,且配备了30秒入住系统、智能客控等智能设备,在提升入住体验的同时,控制单房造价及提升运营效率。

拓店情况不及预期:公司战略从规模扩张转向高质量发展,同时由于优质物业稀缺,加盟商对市场持谨慎乐观态度,导致公司在新开店数量和新签约门店数量上增速均有所放缓,有可能影响公司业绩增速。

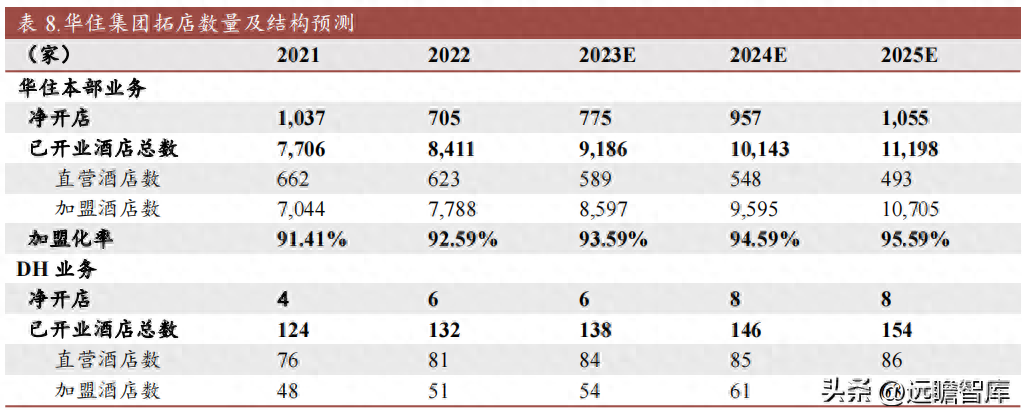

公司目前减少直营店的开设,主要以加盟形式拓店,预期加盟店占比将持续提升,预计2023-2025年华住本部加盟化率为93.59%/94.59%/95.59%。DH拓店速度维持稳定,预计2023-2025年净开6/8/8家。

持续优化产品模型,优化入住体验。

2017年华住发布中高端品牌漫心,定位度假型酒店,全国两家首店分别位于上海崇明和香格里拉酒店。同年,华住以36.5亿元全资收购桔子水晶100%股权。2023年将DH旗下的城际品牌引入中国市场,并在深圳黄岗区开设首店。

以2024年业绩进行测算,RevPAR变动2%,净利润变动4.5%-5.1%;净开业门店变动100家,净利润变动1.2%-1.5%。

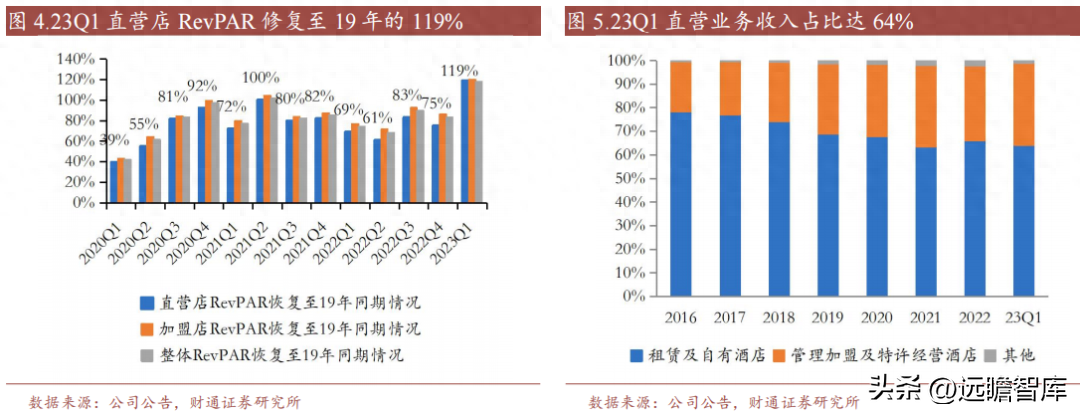

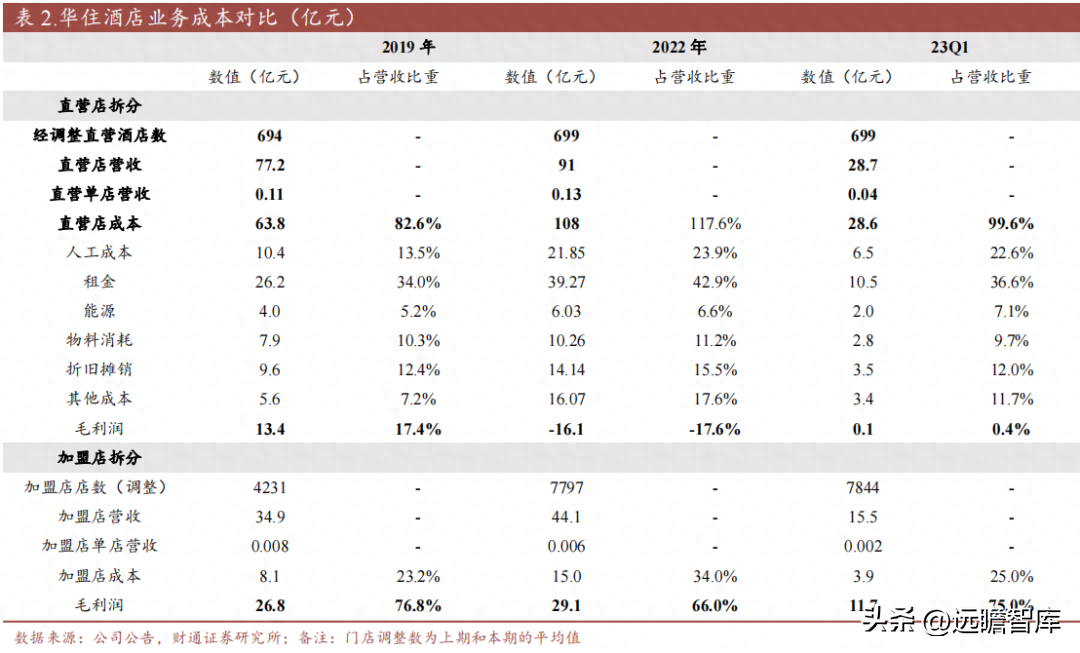

据我们拆分,23Q1直营店毛利率转盈。加盟业务为高毛利业务,23Q1毛利率从疫情期间的66%修复至75%。随加盟业务占比持续提升,净利率仍有望向上。

4.3 DH运营效率优化,持续改善边际盈利情况

受全国多地疫情反复影响,2022年境内直营店RevPAR仅恢复至19年同期的75% ,但由于租金、人力和折摊成本相对刚性,导致直营店业务毛利率从2019年的17.4%下降到2022年的-17.6%。

因为在行业整体变差的情况下,头部酒店有更强的品牌力、运营能力和规模效应,能够以更优的经营模型说服潜在加盟商,同时,激励更足、效率更高的地推团队将会取得先发优势,快速抢占稀缺的优质酒店物业。

疫情期间,华住仍保持快速拓店趋势,一定程度上弥补单店经营带来的损失,营收端保持稳健增长。归母净利阶段性承压,主要系 2019年底华住并购德意志酒店,该并购标的以中高端直营店为主,直营店费用相对刚性,叠加2020年恰逢疫情,运营压力较大。

在中高档层面仍维持品牌事业部模式,即水晶漫心 城际美居 美仑三个事业单元。

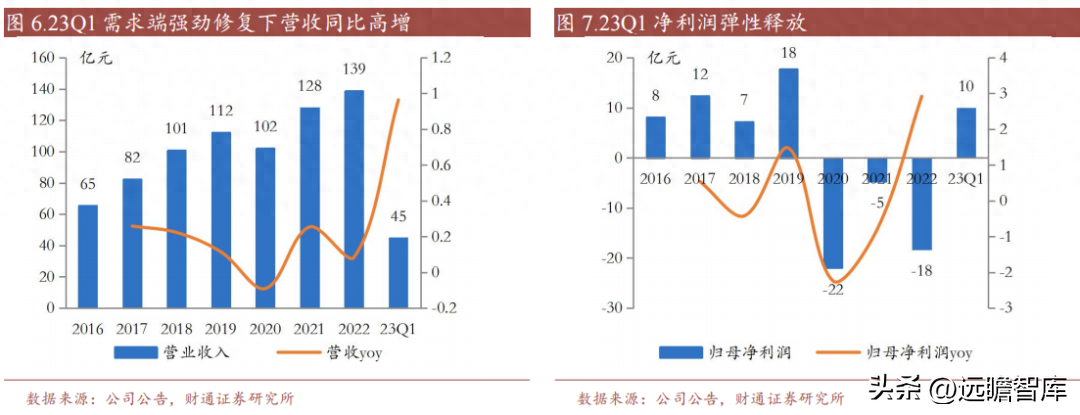

华住经营能力突出,疫后业绩高弹性复苏。

23Q1季度EBITDA减亏至-0.79亿元,后续有望通过提升RevPAR、租金重谈和提高人效等来摊薄租金和人员等刚性成本,以实现盈利水平的提升。

2023年随疫情防控政策调整,加盟商信心回暖有望推动华住拓店提速,预计2023-2025年华住本部分别净开775/957/1055家。

疫情下开店节奏放缓,关闭经营不善的门店以及对老旧门店进行改造升级,维持精益增长策略。

2010-2019年,以核心自有品牌全季和并购品牌星程、桔子进行中端升级,先发优势明确。

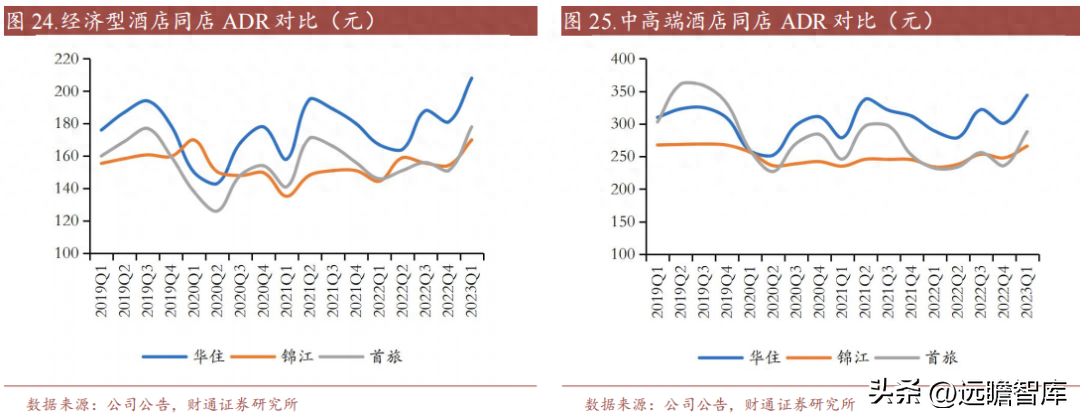

对比锦江首旅,23Q1华住经济型ADR较锦江和首旅分别高22.4%和16.9%,华住中高端品牌ADR较锦江和首旅分别高29.3%和19.4%。

海外业务快速复苏,DH酒店持续减亏。2019年11月,华住宣布以对价7亿欧元(约人民币55亿元)收购德国第一大本土酒店集团DH,旗下5大酒店品牌包括豪华酒店品牌施柏阁、高档酒店品牌施柏阁大观和城际酒店、设计型酒店品牌Jaz in the city和Zsleep。

4.3 向上剑指中高端市场,向下走入千城万店

据Frost & Sullivan,2016-2021年,中高端酒店数量的复合增长率为31.77%,经济型仅为10.67%。

而2022年广东/广西/海南人均GDP分别为10.19/5.22/6.66万元,仅广州、深圳两大城市GDP占广东省整体GDP的比例就已过半,同时不仅孕育出桂林、三亚等典型的旅游城市,也有相当一大部分下沉市场,酒店需求多元且复杂。

2021年3月,华住集团宣布与融创文旅集团成立合资公司“永乐华住”,双方各持股50%,由融创中国执行总裁兼融创文旅集团总裁路鹏担任董事长,由华住集团执行副总裁、全球高端酒店品牌事业部CEO夏农担任CEO。

与低档品牌相比,中高端业态起步较晚,且受益于消费升级和差旅费提升,目前仍处于行业上升期,增速更快。

21Q3以来境外出行需求好转,22Q4德意志酒店RevPAR恢复至19年同期的109%,23Q1为欧洲商旅休闲淡季,RevPAR较19年恢复情况环比有所下滑。

门店选址上,新店侧重在新城,推动高铁站、地铁站、综合商圈、市政府周边及经济开发区项目,老城区主要做存量酒店翻牌。

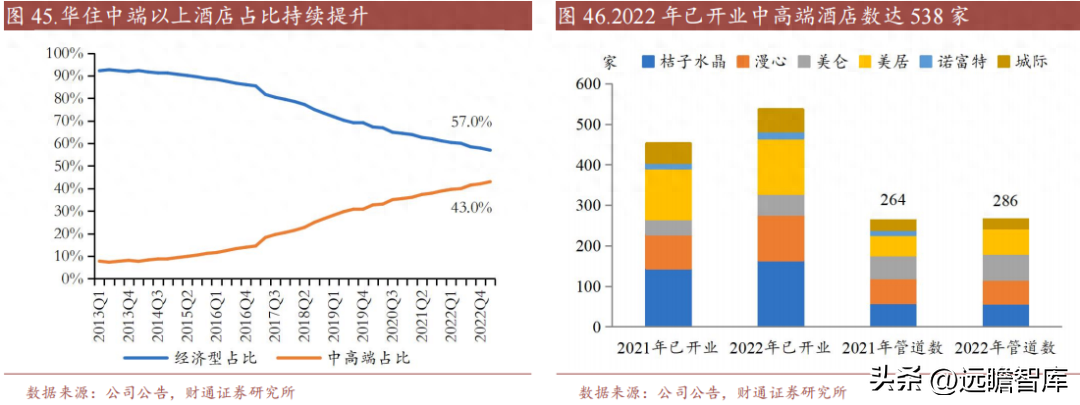

截止23Q1,中端以上在营酒店占比达43.0%,2022年华住中高档品牌在营酒店数538家,管道数286家,目标在2023年在营 管道数突破1000家。

2022年在疫情冲击下,尾部单体酒店持续出清,2022年酒店数量较2019年同期大幅减少17%。

六个CEO直接向华住中国CEO金辉汇报工作,本次组织架构调整更多是通过组织架构的扁平化,打破和削弱品牌管理垄断和区域垄断,让核心品牌更快更广地下沉到空白市场。

5.4 风险提示

华住核心品牌汉庭和全季在品牌心智上具备领先优势,体现在物业获取能力、定价能力等方面话语权强,经营数据较同业更优。

23Q1境内直营店RevPAR修复至19年同期的119%,带动直营店业绩修复,但海外部分仍受到通胀及商旅需求淡季影响,恢复进程相对缓慢。

直营门店贡献超60%营收,加盟业务为主要业绩来源。

2022年,汉庭品牌客房数市占率位居经济型连锁酒店第一,为12.4%;中高端方面,旗下的全季、桔子、星程客房市占率合计达21.1%。

3.1 核心品牌力强,经营数据优于同业

拓店重心转向华南二三线洼地,推出加盟商帮扶政策。

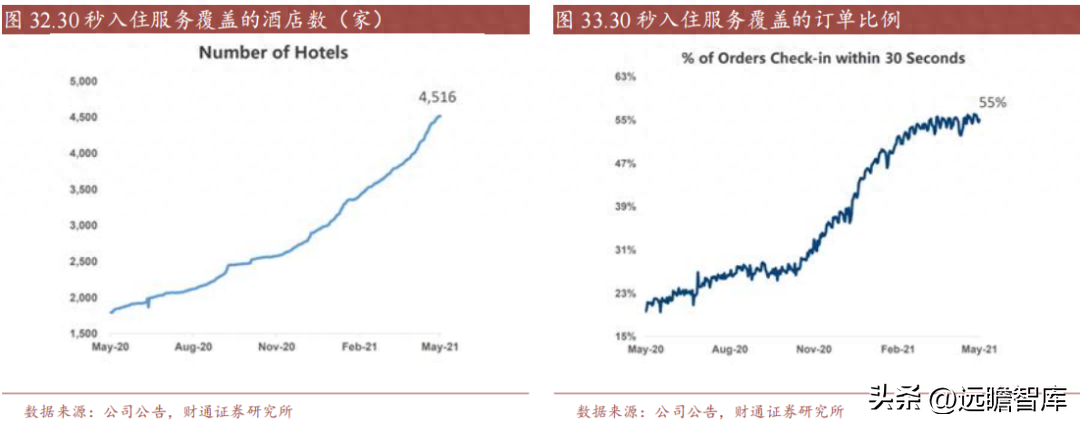

截至21年5月, 30秒入住已覆盖4500 酒店,覆盖55%订单。

2020年美国酒店连锁化率已超过70%,据中国饭店协会,2022年中国酒店连锁化率仅39%。中美酒店行业需求结构相似,均以商务需求为主导,但考虑两国在物业供给、人口密度和OTA强势程度等方面的差异性,我们预计未来中国连锁化率有望达50-60%。

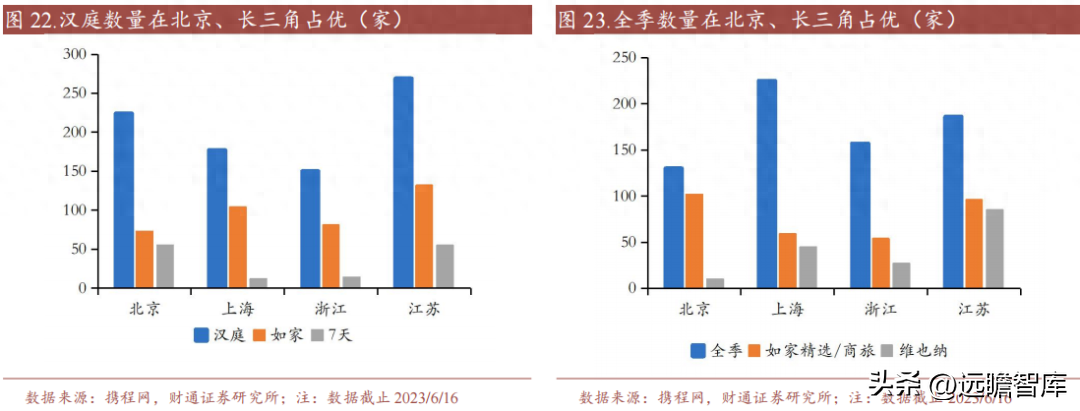

从汉庭及全季的酒店数量来看,华住在北京及长三角地区优势明显。

在疫情期间,许多疫情地区加盟商会面临经营亏损、现金流断裂等情况,连锁酒店集团在此时纷纷推出相应扶持政策,从减缓费用、财务支持、流量支持等多方面帮助加盟商度过难关。连锁酒店集团在困难时刻的政策支持,既增强了老加盟商的粘性,同时使得疫情期间受损的单体酒店的加盟意愿增强。

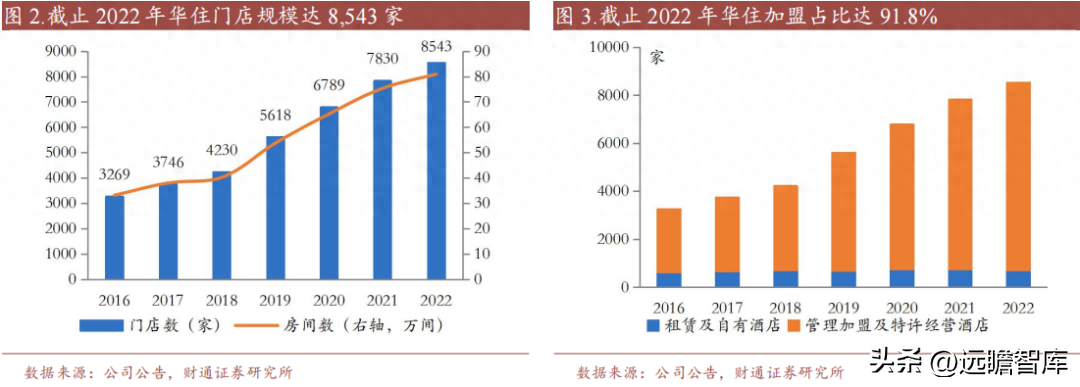

面对疫情压力,公司在2021年底转向“精益增长”战略,截止2022年底,公司已开业酒店达8,543家,其中经济型/中高端酒店分别占比57.9%/42.1%,加盟化率达91.8%。

公司短期将受益于境内外商旅需求的改善,DH有望扭亏,境内业务弹性大;中长期来看,公司品牌力强,运营效率高,精益拓店及结构升级将使业绩稳步增长。

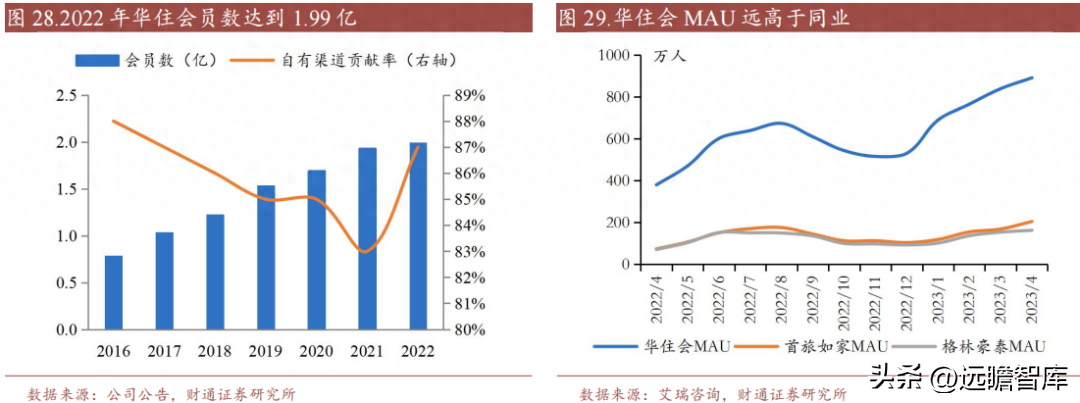

华住自创立以来就大力发展会员体系,截至2022年底,华住会员数量达1.99亿,以付费会员为主,质量及黏性更高,从月活数据来看,2023年4月华住会月活数为892万,远高于首旅如家和格林豪泰。

低线单体酒店加盟意愿强,下沉市场空间广阔。

疫情使得行业持续出清,供给维持在较低水平。

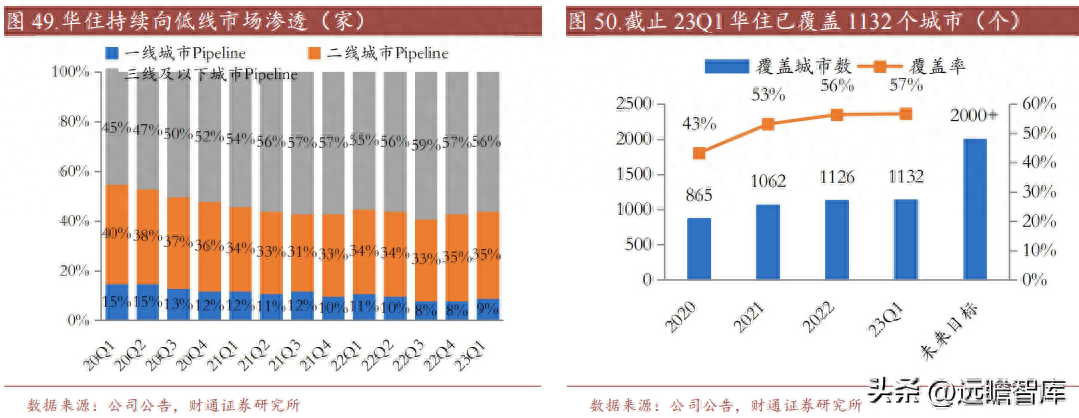

加速下沉市场渗透,承接大量单体酒店翻牌需求。

2022年,低线城市酒店连锁化率仅31%,远低于北上广深的61%,拓店空间足。随着低线城市经济逐步发展,商旅活动增加,其核心区位或将成为头部品牌拓店的重点。

截止23Q1,公司旗下39%的在营酒店位于三线及以下城市,拥有Pipeline2304家,其中56%的门店位于低线城市。截止23Q1,华住已开业门店已覆盖1132个城市,覆盖率达57%,未来还可以进入的空白市场有868 。

2.3 中高端化延续,头部品牌持续受益

得益于RevPAR快速修复和降本增效措施,疫后华住盈利能力显著提升。

随着下沉市场城镇化率提升和居民收入水平提升,城市新区、老旧物业改建等存在大量的新增物业及存量翻牌的拓店机会,假设空白市场华住可以进入1家中端酒店和2家经济型酒店,则下沉市场拓店空间可达2604 家。

头部酒店品牌拓店能力更强,即使在行业下行期,头部品牌也能保证一定的拓店速度。

华住通过“易”系列、自助入住/退房终端机、智能机器人等,简化入住流程,优化顾客体验。其中,华住集团自主研发的“华掌柜”,集预订、支付、地图选房、人脸识别、房卡自取等功能于一体,让入住办理缩短至30秒内,每台替代人工0.54个人力。

2014年后我国酒店行业供给增速明显放缓,固定资产投资完成额同比增速承压,2019年酒店数量较2018年同期减少1.83%,行业进入存量时代。

经营数据恢复不及预期:经济弱复苏背景下,居民消费呈现降级趋势以及可选消费复苏相对缓慢,入住率和房价恢复可持续性不及预期或影响公司业绩。

华住高度重视IT开发,通过全流程数字化手段提升效率。

华住收购DH后启动数字化改造项目,逐步将华住会APP、中央预订、会员管理等核心业务系统移植到DH酒店中,2022年底已经全部改造完成,预计将显著优化DH成本。

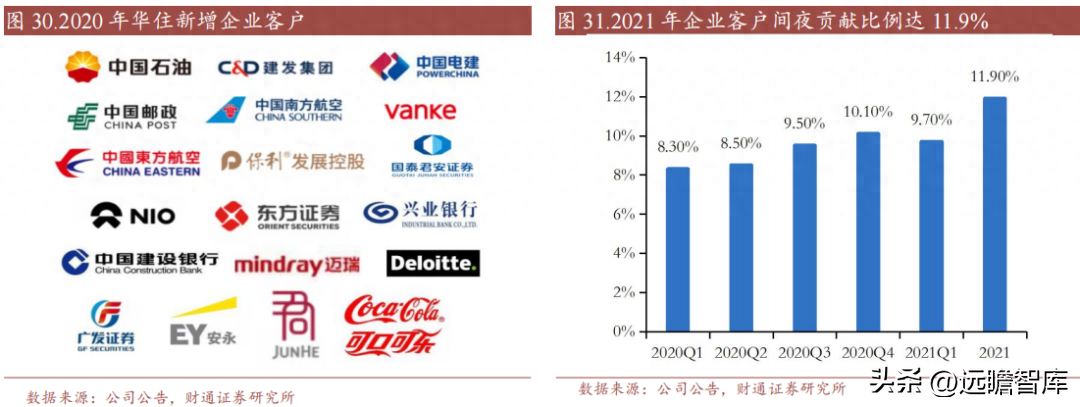

拓展企业客户,通过跨行业联盟获取新流量。华住积极拓展企业客户,2021年其间夜贡献比例达11.9%。且企业客户对中高端/高端酒店间夜贡献更高,2021年达28.9%/31.2%。同时华住联合其他行业公司,如办公软件、航空等,为公司带来新的流量。

海纳股份拟投资建设高附加值工艺的高端功率器件用半导体级抛光片生产线项目 总投资不超过5亿

挖贝网5月8日,海纳股份(873995)近日发布公告,为推动浙江海纳半导体股份有限公司(以下简称“公司”)战略布局,提升公司整体实力和市场竞争优势,公司拟投资新设项目公司建设高附加值工艺的高端功率器件用半导体级抛光片生产线,实现年产约260万片4-6英寸抛光片,项目总投资不超过5亿元,其中,公司自有资金出资不超过1.5亿元。投资标的基本情况:00002023年是什么年庚 2023年是癸卯兔年

在民间,有这样一种说法“本命年”,很多人认为本命年要穿戴红色的物件,像是红色的衣服,红色的腰带等等,而这在很多人心中都认为是可以趋吉避凶,消除灾祸。那么为啥本命年需要穿戴红色的服饰呢?因为在民间有这么一种说法,本命年也被称为“槛儿年”。当然了民间流传的很多说法都没有任何科学依据,大多都是一些风俗而已,而很多本命年的人穿红色的衣服,也都是为了图个喜庆。大财经2023-03-21 07:54:180000产品用两天就坏,刘涛、王一博明星代言的易开得是否过度营销?

记者任磊磊“我婆婆在电视上买的易开得净水器,用了两天就坏了。”近日,有网友在黑猫投诉上,反映易开得净水器产品质量问题。该网友拨打电视购物上的销售电话申请售后,还遇到电话打不通的情况。还有网友净水器出现故障后,联系易开得客服被告知不同销售渠道的售后并不统一,跟大品牌的形象不符。大财经2023-12-15 12:07:100000深圳:用坚守谱写劳动赞歌

光明日报深圳5月2日电(记者严圣禾)“五一”假期第一天,在深汕特别合作区连绵的群山之间,南山智造·深汕高新产业园项目塔吊挥舞、车辆繁忙。不远处,多个重大项目也正在扎实推进施工日程。“我们目前有800多名施工人员,主体施工、室内安装装修等工序穿插施工,过几天将实现千人施工‘大会战’,冲刺年底竣工目标。”中建二局二公司南山智造深汕高新产业园项目指挥长刘万鹏说。0000乌鲁木齐机场 乌鲁木齐机场人工咨询

中新社乌鲁木齐12月13日电(记者王小军)“我从西安返回喀什,在乌鲁木齐中转。此次返乡感受到,乌鲁木齐国际机场人流大,因没有查验核酸和行程大数据,在值机等环节办理更快了。”旅客张新玥13日在乌鲁木齐国际机场如是说道。连日来,南航、乌鲁木齐航空、天津航空等各航空公司陆续恢复乌鲁木齐始发至疆内外多地航班。目前,乌鲁木齐等疆内20余个机场全面复航,民航客流快速回升。0000