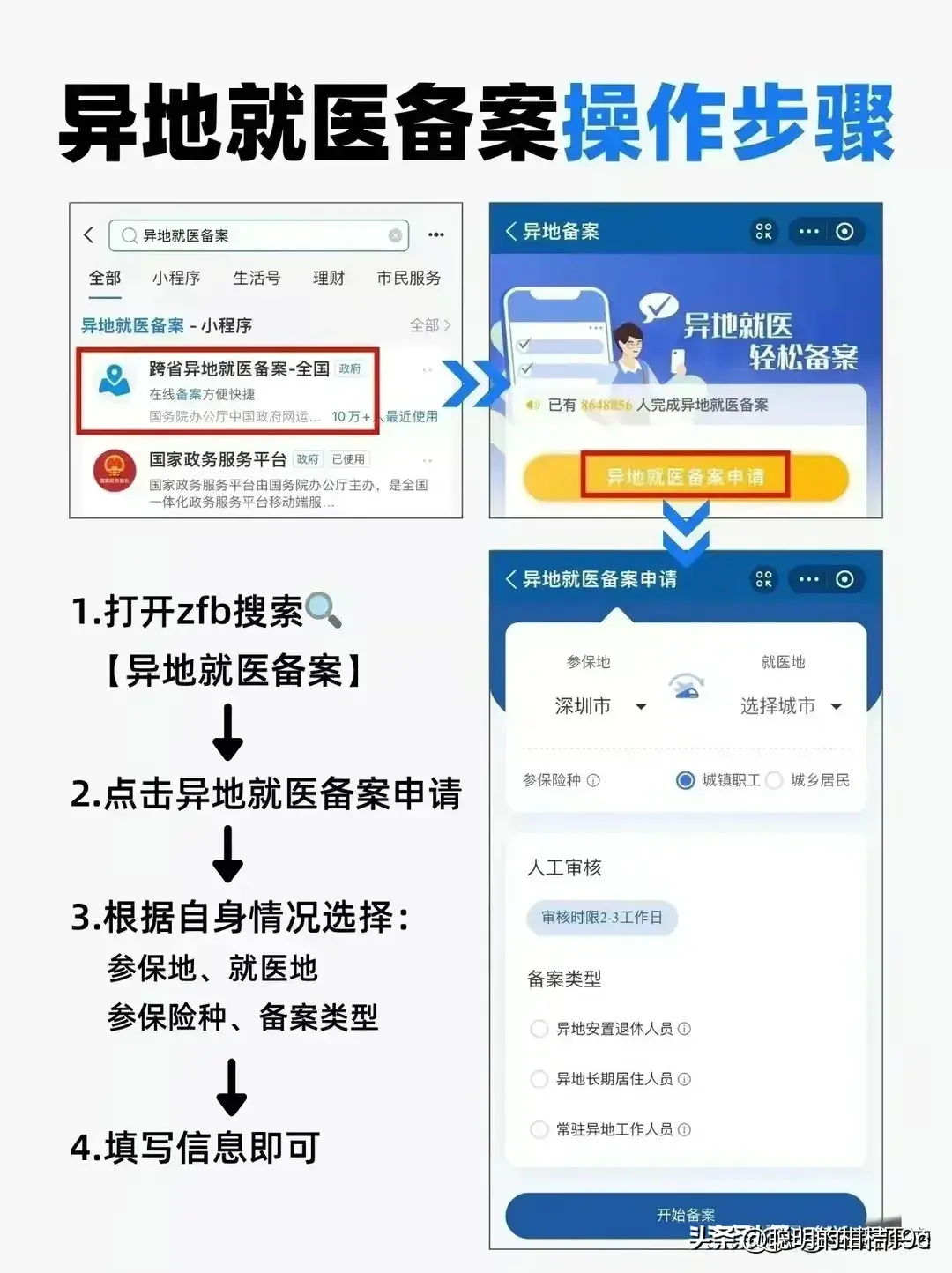

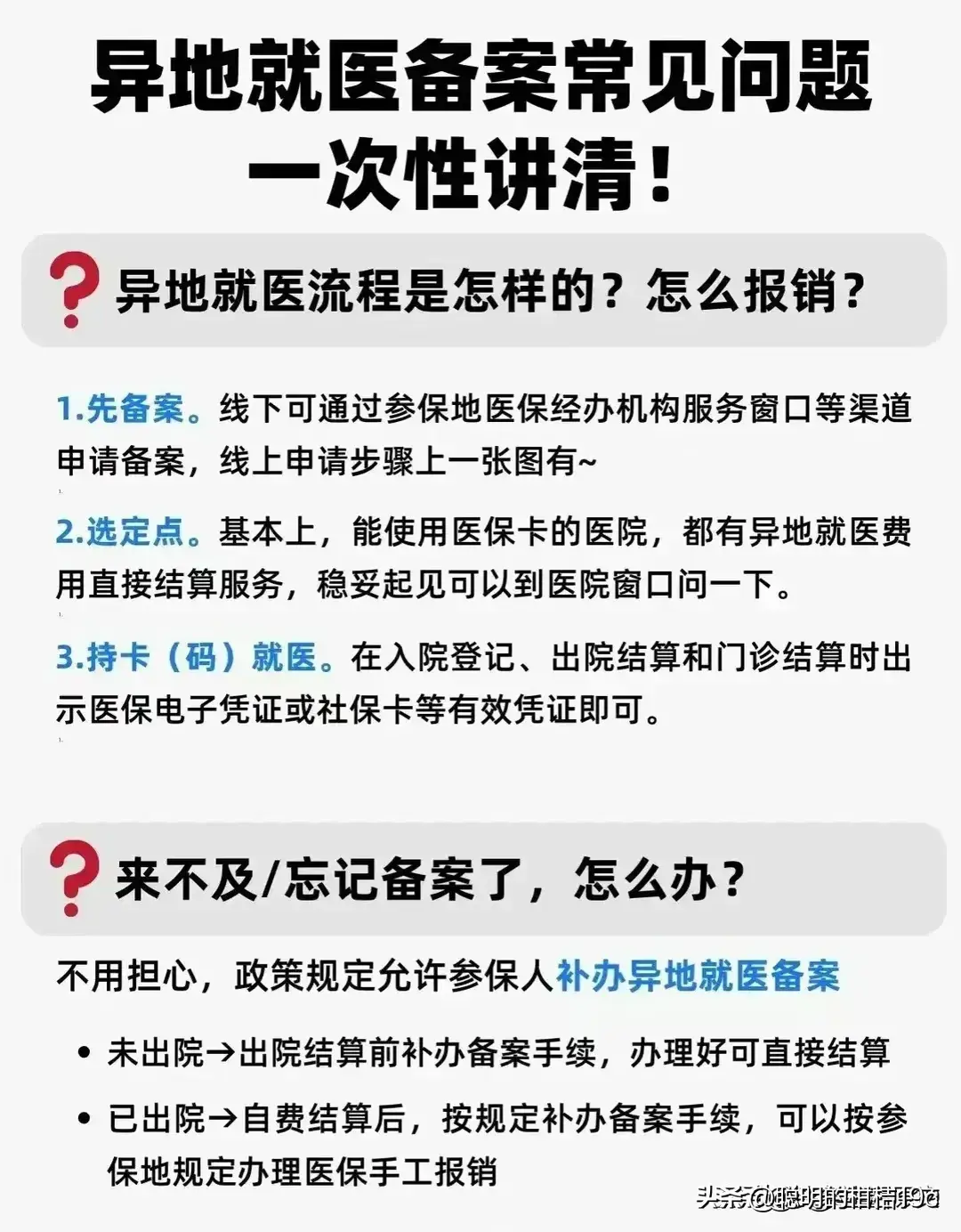

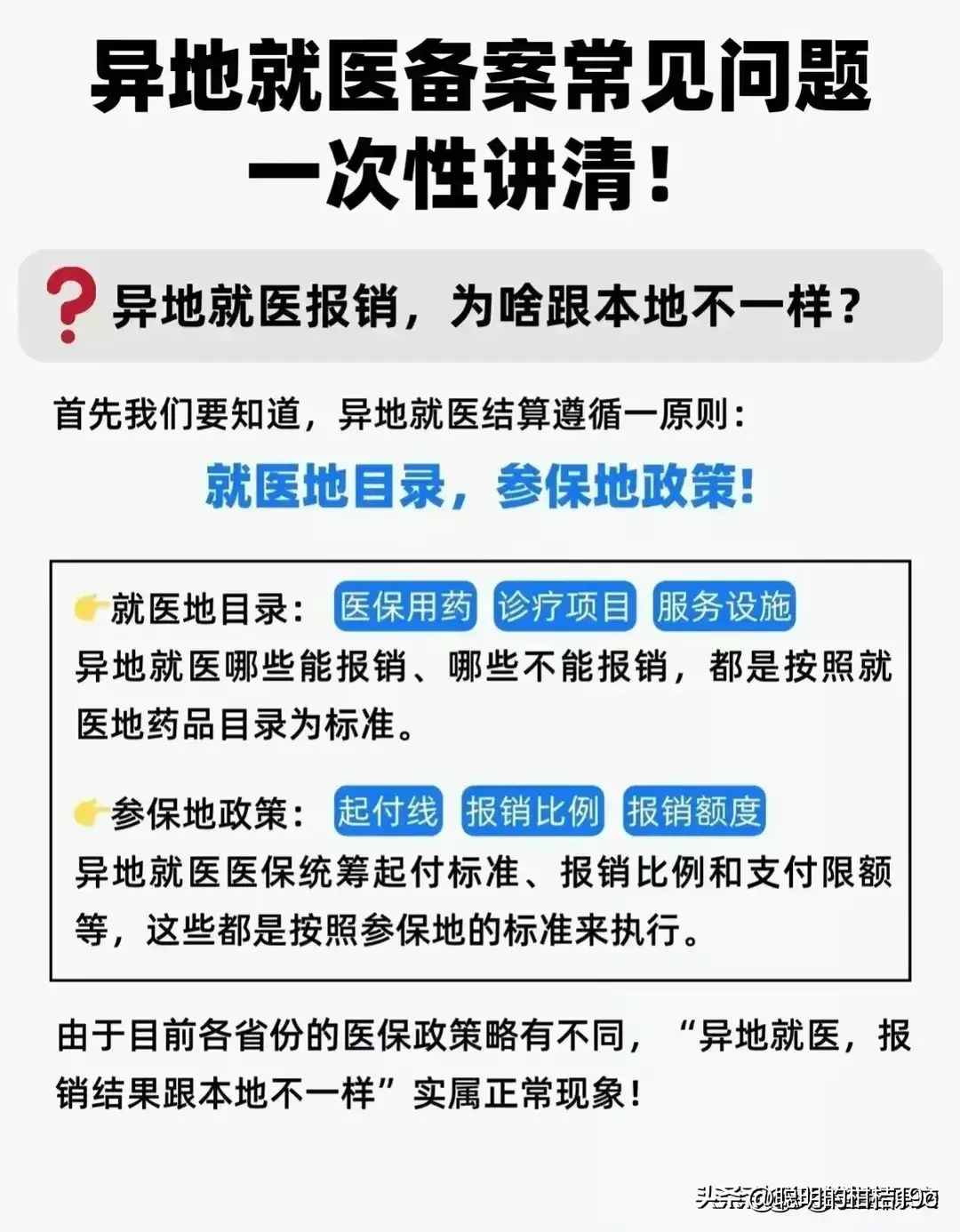

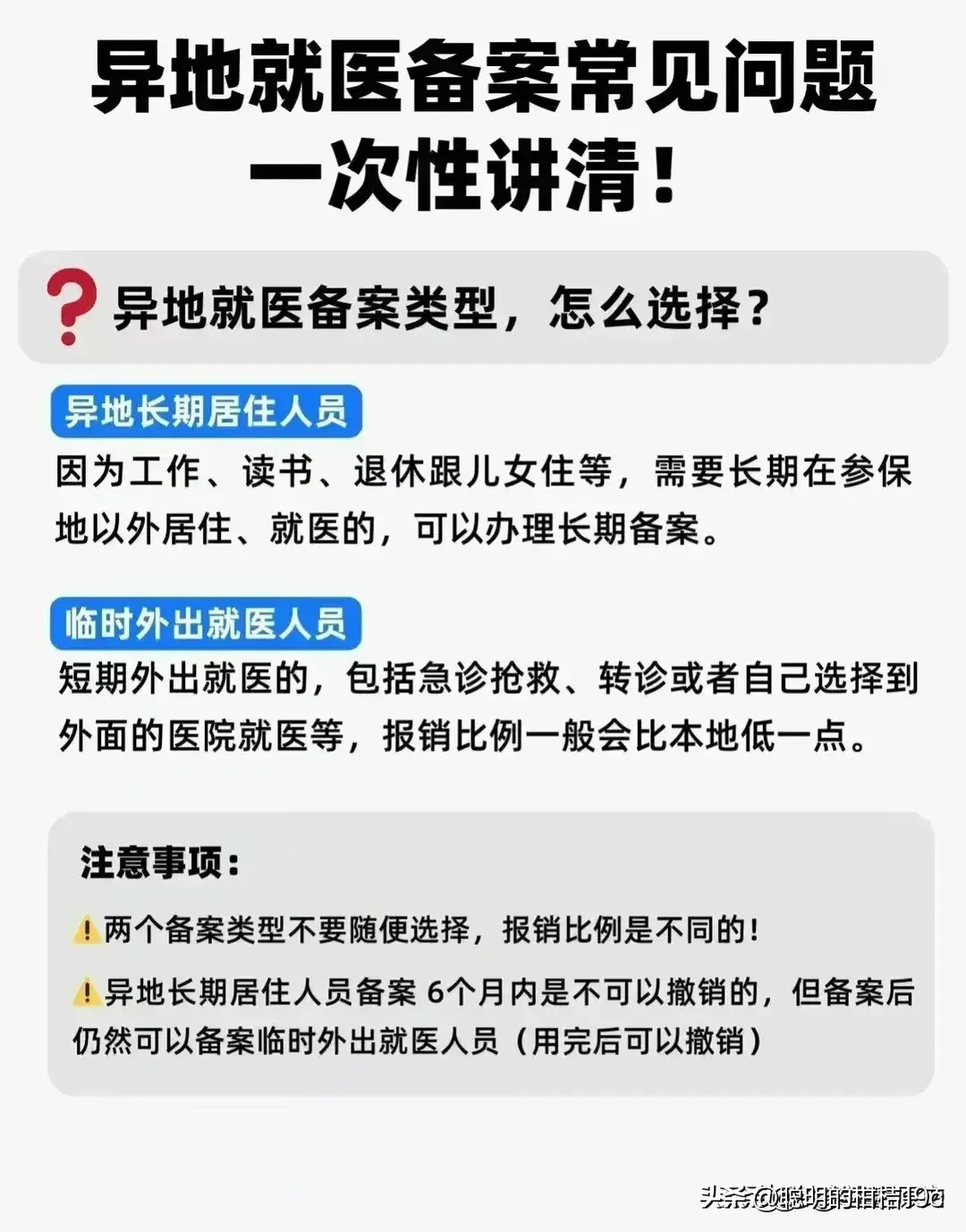

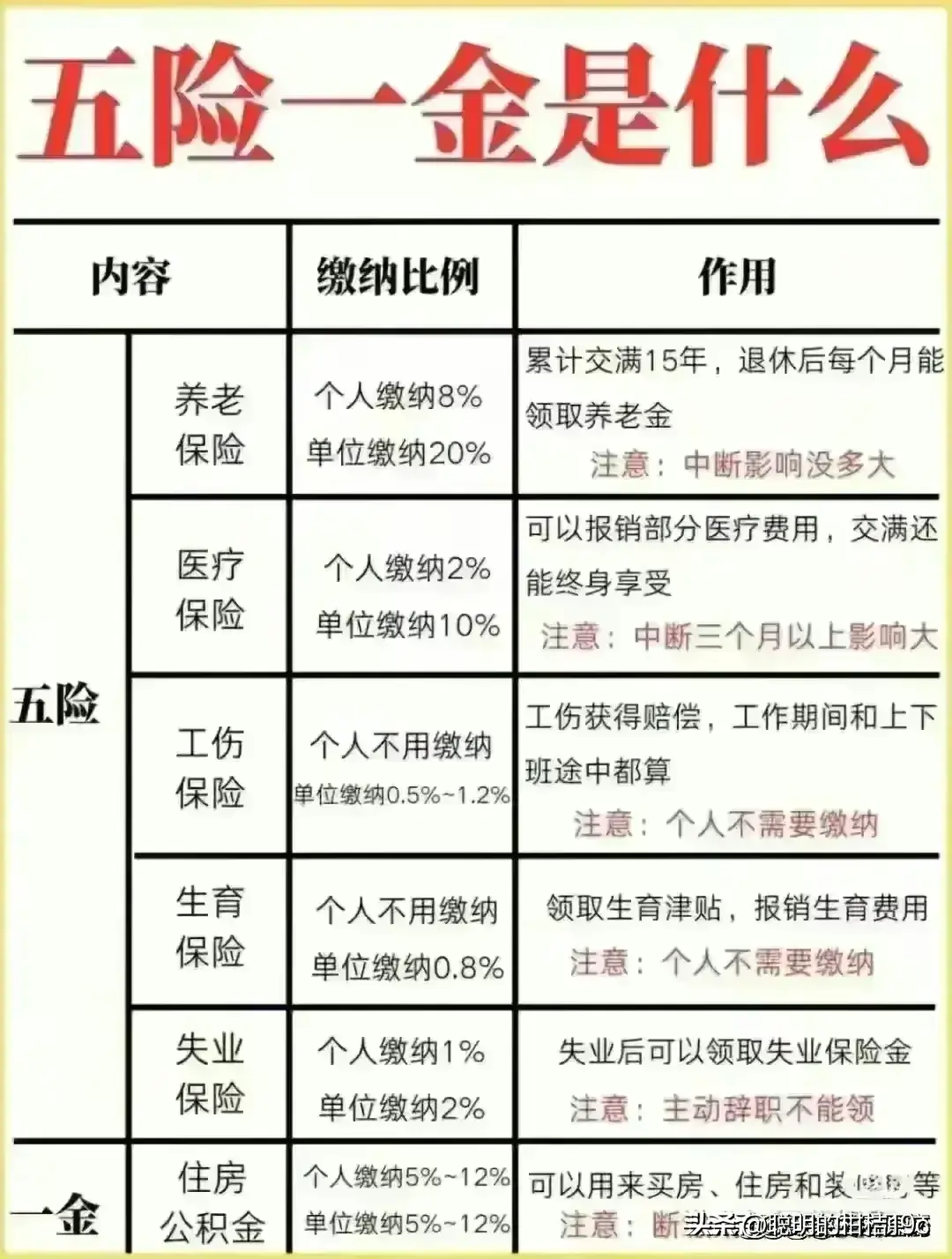

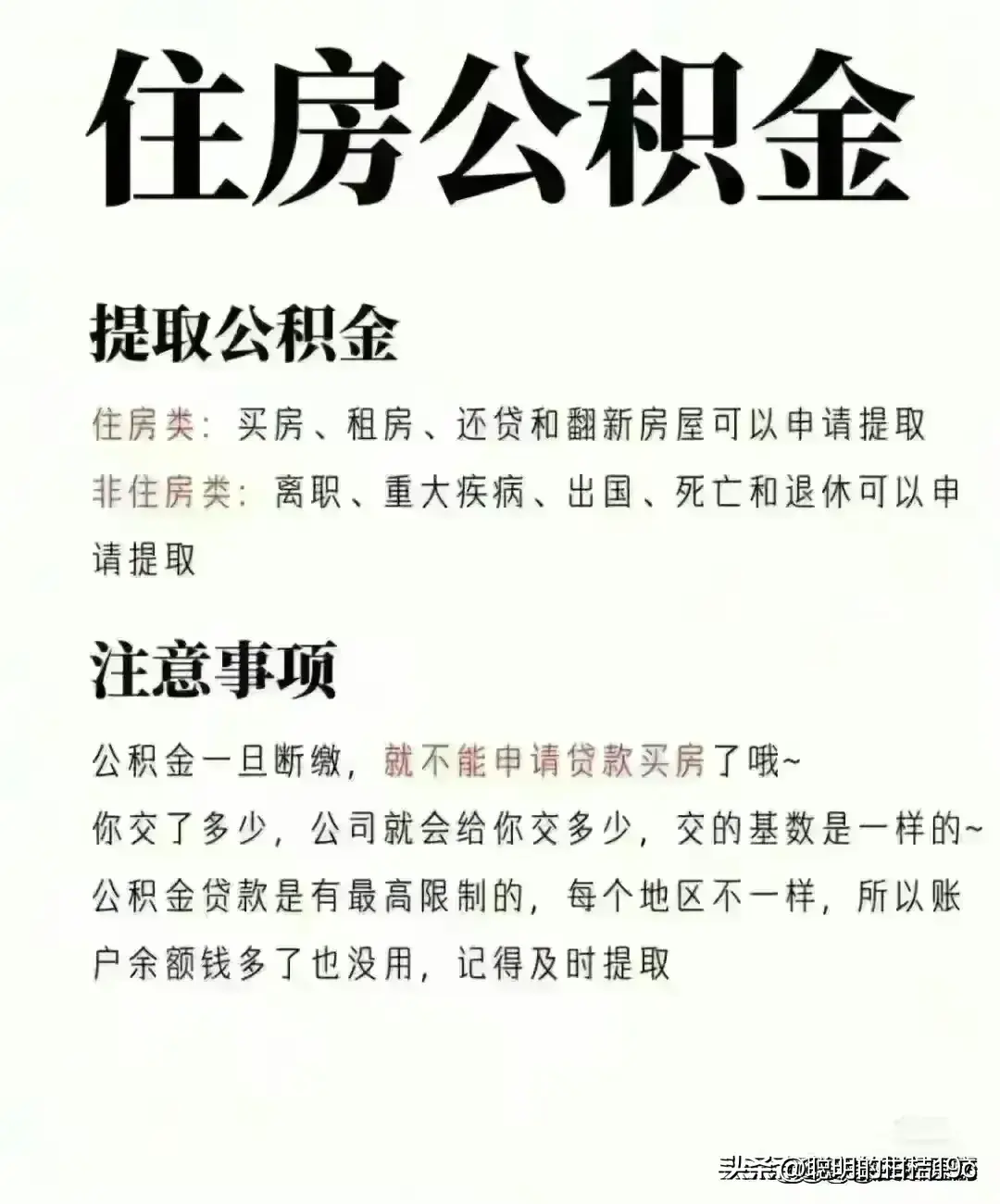

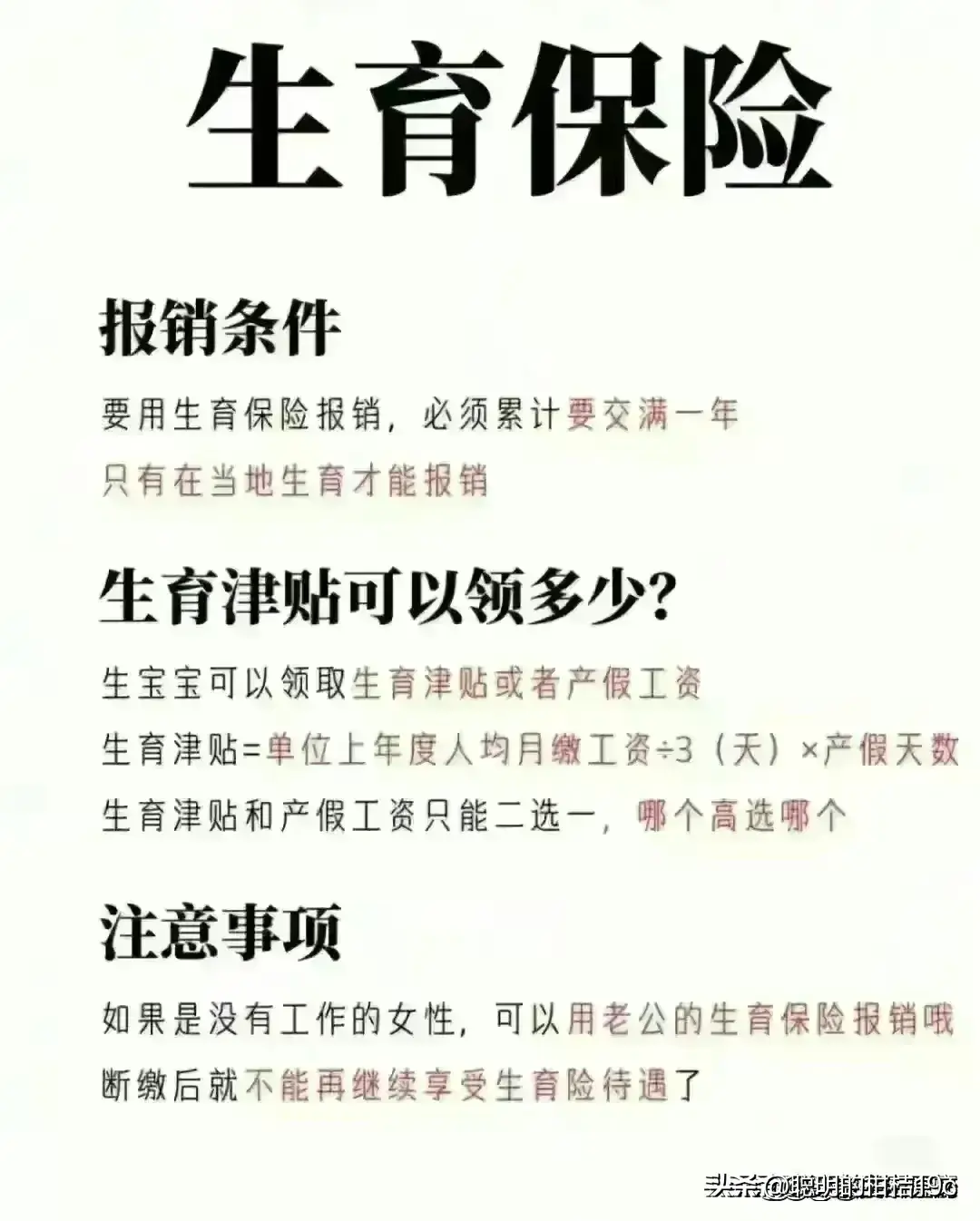

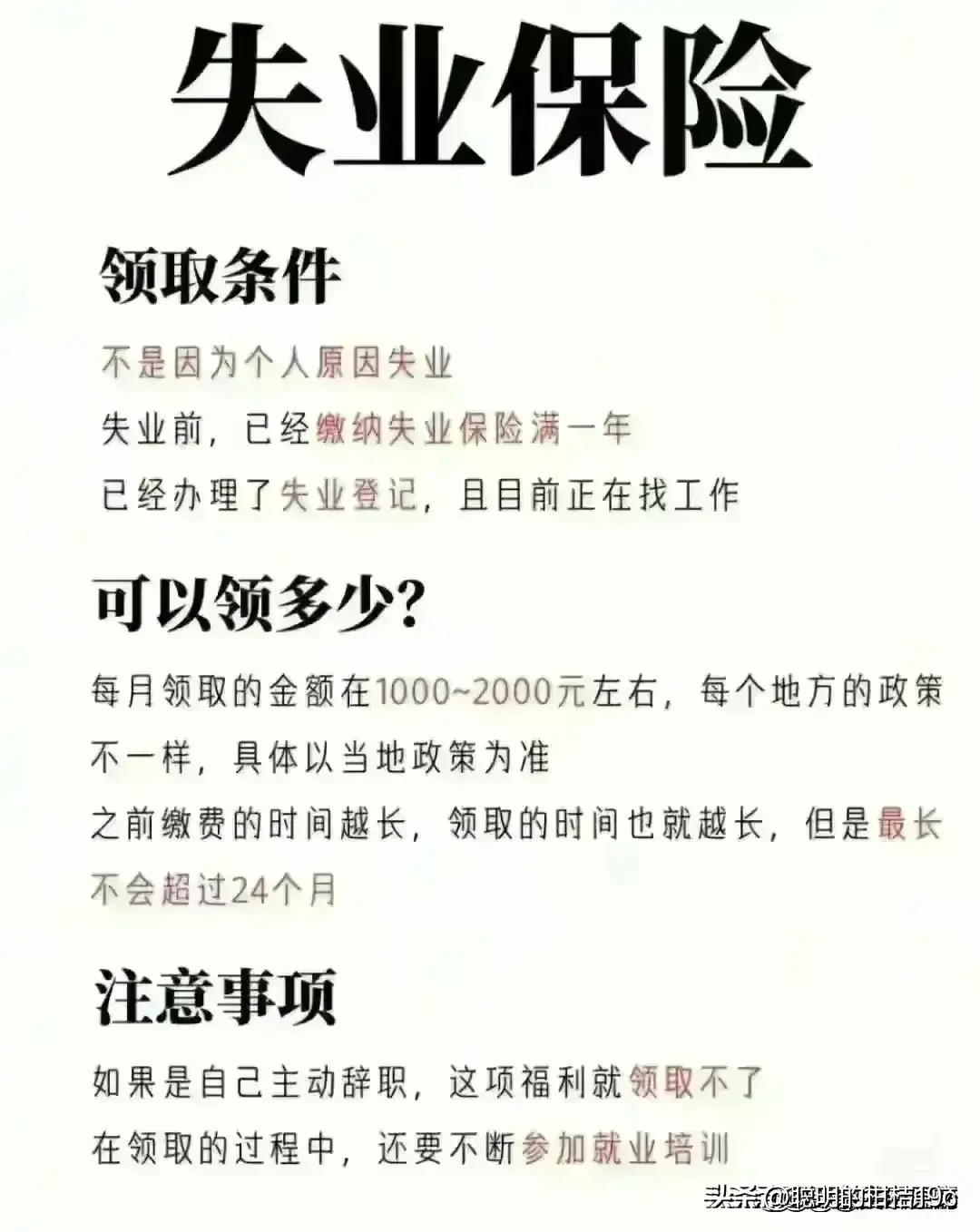

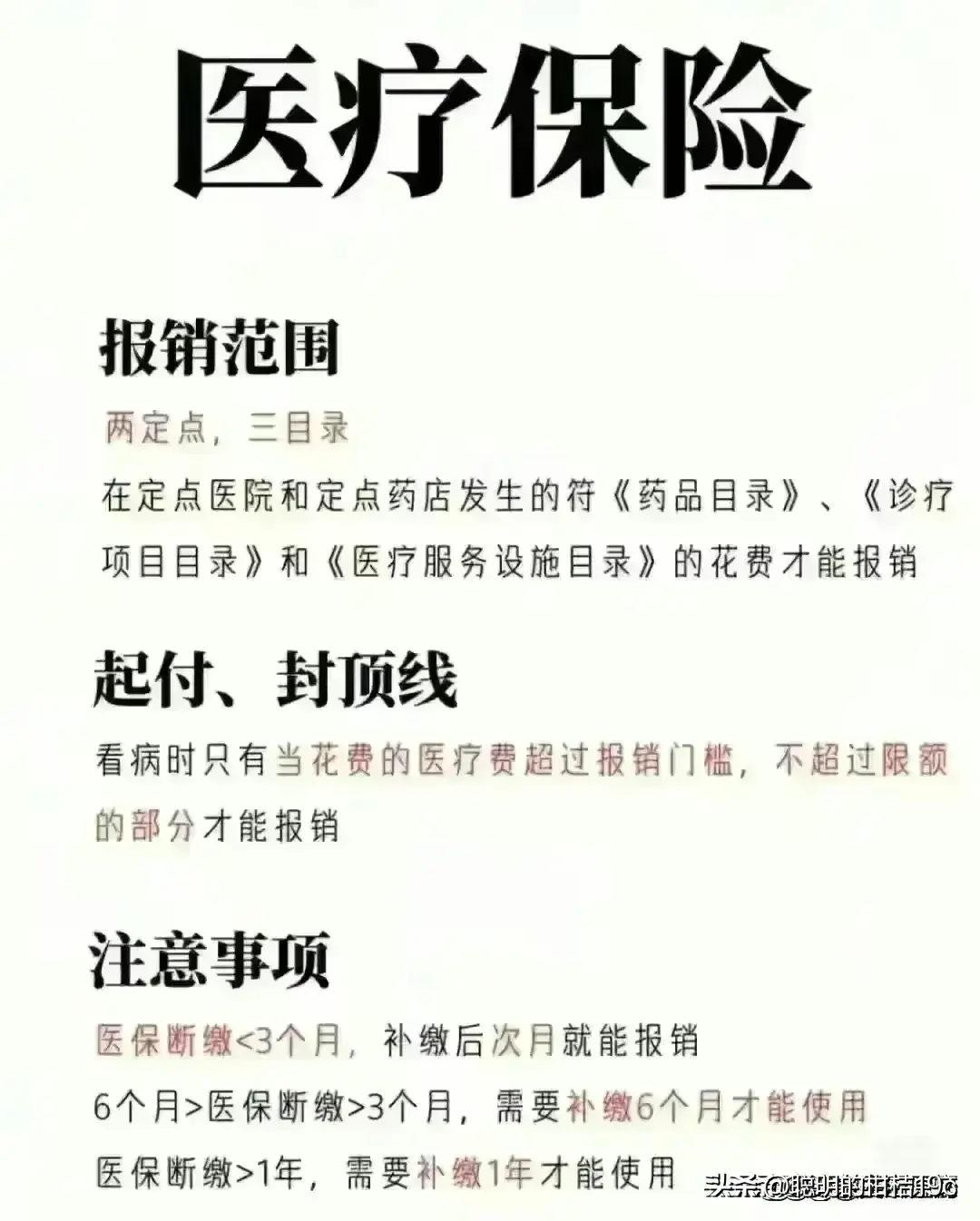

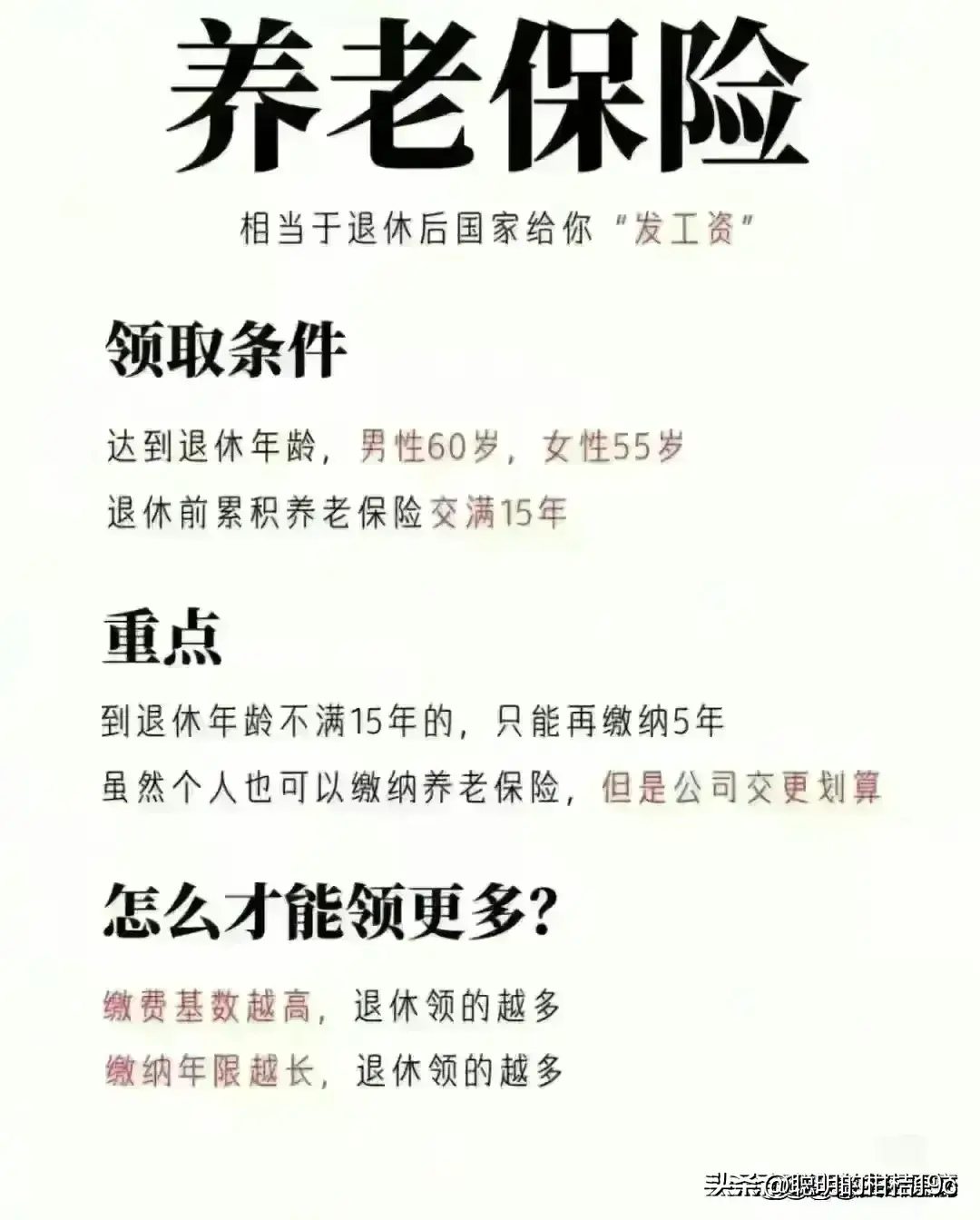

异地就医报销,一次性讲清,别再傻傻的自费了

大财经2023-09-05 09:33:221阅

0001

相关推荐

沪深证券交易所督促保荐机构——加快从“可批性”向“可投性”转变

上市公司是资本市场可持续发展的基石,提高上市公司质量是增强资本市场吸引力和活力,促进资本市场稳定健康发展的重要途径。为适应全面实行注册制改革需要,督促保荐机构强化质量意识,加快从注重“可批性”向注重“可投性”转变,从源头提高上市公司质量,沪深证券交易所日前联合发布《以上市公司质量为导向的保荐机构执业质量评价实施办法(试行)》(以下简称《评价办法》)。0001招商银行勇夺第四!新一期(12.10至12.16)银行微信影响力榜单出炉

寒流来袭,气温骤降,但我们的银行微信影响力榜单仍是一片火热!本期21位选手有19家顶住寒流坚持发文。本期位居第一的还是“厦门建行悦理财”,以612.75分一骑绝尘,遥遥领先;“厦门银行厦门业务管理总部”紧随其后,排名前进4位拿下第二;“兴惠享”状态稳定,还是第三。大财经2023-12-18 13:41:120002K型经济穷人向左,富人向右,中产消亡

大财经2024-01-03 19:17:460001好消息!潍坊至宿迁高速铁路可研获批 江苏段有望于年内开工

交汇点讯5月31日,记者从相关部门获悉,新建潍坊至宿迁高速铁路(以下简称“潍宿高铁”)可行性研究报告获国家发改委批复。潍宿高铁项目前期工作取得重大进展,为如期开工建设奠定重要基础。大财经2023-06-01 09:37:490000危机升级!美银行股再崩,政府要查“市场操纵”?油价盘中暴跌超7%!又是无人机,俄两处石油化工厂遭袭

美国银行业危机持续!危机升级,美地区银行大跌美东时间5月4日,媒体称,阿莱恩斯西部银行(WAL)在考虑若干选项,其中包括资产出售,可能出售所有业务或部分业务。该行已经为此聘请多家顾问。这是继西太平洋合众银行(PACW)之后又一家地区银行传出考虑可能出售的消息。本周三美股盘后,因媒体称该行考虑包括出售在内的战略选择,但鲜有感兴趣的潜在买家,此后收跌逾4%的该行股价盘后跳水,跌幅接近50%。大财经2023-05-06 17:04:310000