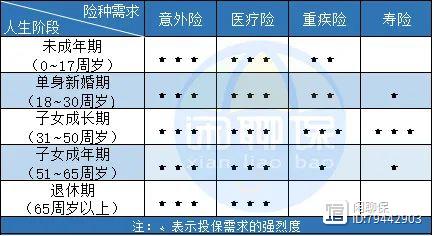

不同人生阶段的险种需求

Merry Christmas

在不同的人生阶段,我们肩负的家庭责任是不一样的,我们的保险的需求也是不一样的,为了便于大家理解,我将人一生的保障需求大致分为五个阶段,分别是:“未成年期、单身新婚期、子女成长期、子女成年期、退休期”。

如图-1

未成年期

0~17周岁

阶段状况

主要依靠父母的抚养,即没有收入也没有负债,是家庭经济的纯消费者。因此,未成年人的保障需求远不如成年人,

未成年的孩子处于成长发育期,抵抗力相对薄弱,易遭到疾病的侵袭。同时,好奇心比较强,风险意识差,在成长期间非常容易遭受意外伤害。

配置思路

未成年的孩子没有收入,不承担家庭经济上的责任,解决家庭责任的寿险孩子显然是不需要配置。

孩子容易遭受疾病的侵袭和意外伤害。因此,我们需要优先配置相对应的医疗险和意外险,其次是重疾险。

为什么其次才是重疾险呢?

重疾险最核心的保障是收入损失和治疗康复,孩子没有收入,因此没有收入损失的需求。

但是,孩子罹患重疾需要亲人看护,对于看护的亲人会造成一定的收入损失,以及后期的康复治疗费。

这些支出对于家庭经济虽有一定的影响,却不是“致命”的。

因此,孩子对于重疾险的需求度是低于医疗险和意外险的。

孩子对于重疾险的需求虽不及作为家庭经济支柱的成年人。但是,孩子投保重疾险的性价比却非常高,保费不光比成年人便宜很多,还能获得更长的保障时间。

险种需求

参考图-1,这个阶段的保险需求有:意外险,医疗险、重疾险。

单身新婚期

18~30周岁

阶段状况

刚刚步入社会的年轻人,收入普遍不高,基本上没有积蓄,由于暂时还不需要供养家庭,所以,在经济上比较宽裕,并且处于个人资产的积累期,主要收入用于准备买车、买房、创业等等。

此时身体处于一生之中的巅峰时期,非常健康,故对保险的需求并不强烈。

配置思路

风华正茂的青年时期,也是购买保险的最佳时期。健康的身体,让我们拥有了更多的选择权,相同的保障,相同的保额,现在比起将来购买,可以用更低的保费获得更长的保障。

这个时期发生疾病风险的概率极低,所以,对于疾病的保障相对没那么强烈,主要需要防患意外事故,一旦发生意外事故,不仅可能因伤残或死亡给家庭造成重大的经济损失,也可能因部分或完全丧失工作能力使自己陷入生活的困境。

因此,这个阶段,需要优先配置意外事故造成的风险,相对应的需要配置保障意外伤害的意外险,以及可保障意外医疗和疾病医疗的医疗保险,其次是重疾险和寿险。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

子女成长期

31~50周岁

阶段状况

本阶段是保险需求最为强烈的时期,上有老人要赡养,下有子女要抚养,房贷车贷一身债。

收入比单身时有所增加,但家庭支出同时显著增加。

配置思路

这个阶段我们肩负着一家老小的生计,家庭责任重而多,如果发生身故、伤残、丧失工作能力、罹患重大疾病,则家庭的收入来源将受到严重影响。

发生任何风险都有可能让我们的家庭支离破碎。为了子女健康成长,为了父母老有所养,为了车房贷不断供,为了生活还有保障,为了你所为的等等。

这个阶段所有的保障都很重要,各类风险都要考虑到,相应的保障都要覆盖到,作为家庭“顶梁柱”的我们,任重而道远。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

子女成年期

50~65周岁

阶段状况

随着父母的故去,子女成年并逐渐独立,同时房贷也已经还清,抚育子女、赡养老人和房贷已不在是负担。

当然,这不是所有家庭的真实写照,毕竟每个家庭的“进度条”是不一样的,但不重要,重要的是此阶段正在一点点的卸下所肩负的责任。

经过多年劳累,身体状况大不如从前,对于健康险的需求极为强烈,保费比起年轻的时候也贵了不少。

虽然身体多多少少有些小毛病,但是,还能赶上投保健康险的“末班车”。

配置思路

父母都希望子女过得好,不拖累子女是父母最后能为子女所做的事儿,如果发生伤残,或者罹患重大疾病,便成了子女沉重的“包袱”。

因此,在这个阶段,需要优先配置保障疾病的医疗险和保障伤残的意外险。

本阶段除了意外险,其它险种都贵,这个阶段的重疾险和寿险,杠杆低、保费高,好在这个阶段不需要承担太多的家庭责任,对于保额的需求不高。

配置医疗险已经花了不少钱,还要考虑医疗险自然费率的特性,面对后期不断上涨的保费压力,在经济允许的情况下,如果此时还有未完成的家庭责任,可适当配置重疾险和寿险。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险、重疾险、寿险。

退休期

65周岁以上

阶段状况

这个阶段的老人,抵抗力逐渐下降,身体反应也是逐渐变得迟缓,对于疾病和意外的发生远高于其它群体。

对于颐养天年的老人,大部分商业保险都是拒之门外的,适合购能买的产品极少,且价格高。

配置思路

退休后的老人,以从家庭经济的供养者转为纯消费者。

因此 ,这个阶段不需要考虑供养中断对家庭经济造成的影响,但是需要防患发生风险后成为家庭经济的负担。

这个阶段的群体,风险系数相对较高,已不在是保险公司青睐的客户群体,相对适合这个阶段的保险产品也很少,再加上老年人身体多少有点小毛病,能购买的产品就更加稀少了。

意外和疾病是任何阶段都要防患的风险,对于健康没有太多要求的意外险,这个阶段仍然可以购买,保障疾病的医疗险已经很难买到了,重疾险已经过了最高投保年龄买不了,寿险已经不需要了,而且也过了最高投保年龄,

因此,这个阶段可以购买意外险,然后根据自身身体状况,去挑选还能购买的商业医疗保险,从而防患发生风险时给家庭造成的经济负担。

险种需求

参考图-1,这个阶段的保险需求有:意外险、医疗险。

以上是对人生各阶段险种需求的大致分析,也只是提供一个配置思路给大家,只有完整的险种组合才能让我们的保障没有缺口。

毕竟每个家庭的情况都是不一样的,最终还是需要落实到家庭背景,所处人生阶段,以及生命价值等多方面综合考虑。

说明文的说明方法 说明文的12种方法

中考说明文阅读技巧(2)——分析说明方法的作用一、怎样具体分析说明方法的作用(好处)①下定义:准确简明科学地揭示了的本质特征,使读者对概念(写具体)有确切的了解。②列数字:具体、准确地说明了的特征。(或事理)③举例子:(以为例,)具体形象充分地说明了的特征。(或事理)大财经2023-03-22 06:10:320000手机呼叫转移 座机呼叫转移到手机

大家都知道,手机里有一个“呼叫转移”的功能为的是如果您的电话无法接听或您不愿接电话可以将来电转移到设定的电话号码上多好的一个功能啊!可是但是只是还有一个“功能”是各位不知道的这还不是最关键的糟糕的是这个“功能”被骗子们给利用了更糟糕的是除小编以外没多少人知道这个“功能”快来看看两位厦门市民的遭遇1、骗子呼叫转移,拦截警方提醒被骗了大财经2023-03-24 06:31:580001父母把房子卖给了我,记录我接手的过程,也许能让你少走一些弯路

父母年岁大了,萌生了把房子给子女的念头。前天去了房产服务中心,在经历了多个窗口的签字画押之后,消磨一天时间,总算有功而返。之前也想到,去办这种事会是比较的劳心劳力,无奈要迎头而上,还要做好提前准备。先要知道,给子女的三种方式。继承:父母健在不能办理,而且继承人将来出售,会被征收20%个税,满五唯一免征。赠与:有契税、印花税以及公证费,如果将来出售,同样将被征收20%个税。大财经2023-10-25 12:57:180000互联网大厂净利润排行出炉,阿里腾讯依旧为王

2023上半年互联网上市公司净利润排行出炉。前十名分别为阿里巴巴腾讯拼多多网易京东百度美团微博快手哔哩哔哩。其中,阿里巴巴净利润同比增加2733.38%,京东净利润同比增加2468.1%,位居增速前两位。美团、微博和快手均实现扭亏为盈,哔哩哔哩亏损收窄49%。不得不佩服,大厂的降本增效还是有效果的,看从腾讯毕业了如此多人后,腾讯硬是稳稳的地保住了第二。大财经2023-09-10 09:53:440000大快人心!特斯拉回应山寨版“老头乐”:法务部会出手

据九派财经报道,近日国内电商平台出现了多款山寨特斯拉的“老头乐”车型,其外观喝车标与特斯拉十分相似,售价在1-2万元不等,某些型号累计已卖出上千台。店铺客服表示,这是仿特斯拉的代步车,今年下半年的新款车型,有质保单子。面对侵权质疑,该客服回应称该车型已经销售了一段时间,暂时不会因侵权而关店。日前特斯拉中国客服对此回应称,公司相关部门将跟进此事,如果查实存在侵权行为,法务部将会进行处理。大财经2023-11-21 13:23:020001