专精特新(小巨人,金股名单)

这是不符合海内外金融市场的长期规律,小盘股估值溢价本是常态。

预计2021下半年至2022年,胶膜价格会处于下行通道,核心原因包括组件毛利率被压迫、供需关系改变以及龙头企业市占率管理。

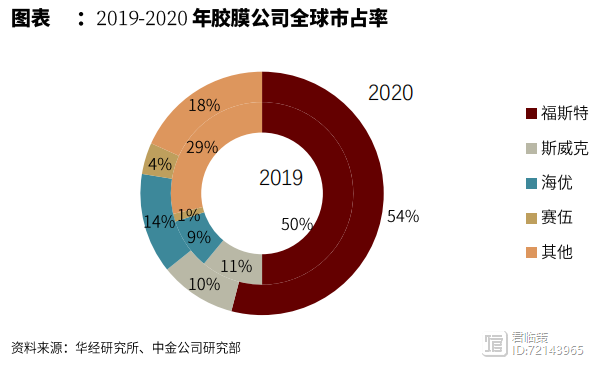

2020年我国TOP4企业合计全球市占率为81.75%,今年有望达到85%。

物极必反。部分中小盘个股一旦出现基本面和成长性的改善,并得到投资者关键,将迅速形成市场共识并快速上涨。

《华创证券-哪些转债正股是专精特新“小巨人”?》

安信策略陈果分享的两条思路不错。

17年陆股通加速流入白马股;

目前我国企业的全球市占率已趋于饱和,长期有望达到90%,但再向上突破的空间非常有限。

中小盘近年来挺惨的。

小巨人

21年以来,这一趋势逐渐显现。

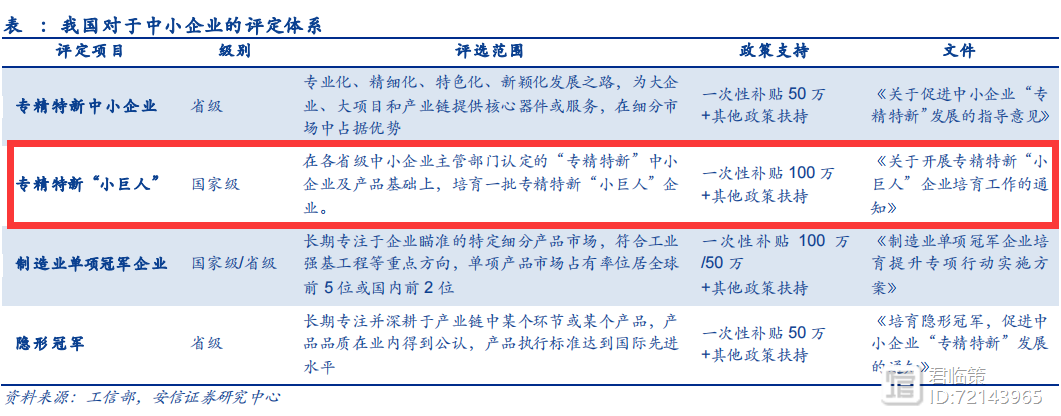

“专精特新”指专业化、精细化、特色化、新颖化。

所以从国内四家企业的市场占有率格局来看,若深圳燃气成功收购斯威克,处于第二梯队的斯威克和海优新材市占率存在一定变数。

产品价格虽有下行诉求,但由于胶膜需求量加速上涨,行业产值仍呈快速上升趋势。

18年影子银行强监管风偏降低;

《天风证券-电气设备:胶膜深度3—推演终端装机对胶膜行业的影响》

参考研报:

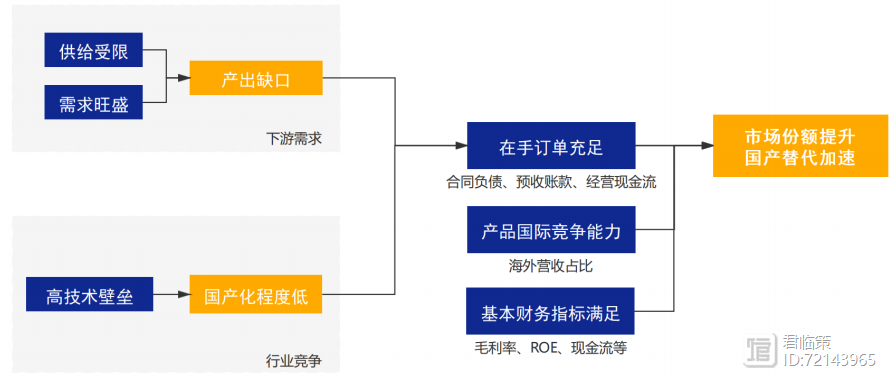

一是关注行业供需缺口下的国产替代加速。

暴

宏观经济不温不火,成长性依旧稀缺。

16年供给侧改革行业加速出清;

“新”即新颖化,产品具有较高的技术含量,较高的附加值和显著的经济、社会效益。

但中小盘股票太多,着实不好选。截至今日收盘,两市总市值小于200亿的公司近3600家(200亿 仅861家)。

核心赛道高度共识化下,硬科技的中小盘成长有望成为超额收益的下一重要来源。

参考研报:

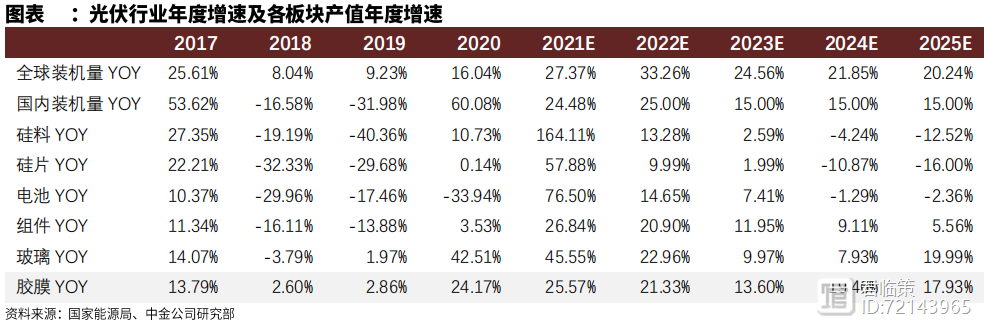

根据CPIA,预计2021年国内光伏新增装机量超过55GW,而根据国家统计局,今年上半年光伏新增装机量为13.01GW,因此,随着光伏产业链各环节价格在年中出现拐点,预计今年下半年光伏装机需求强烈。

而胶膜行业的特点是轻固定资产,重营运资金。

以单位GW组件需1000万平米胶膜计算,胶膜设备投资额约1500万元/GW,远低于硅料、硅片等环节设备投资额(2亿元/GW以上),在光伏产业链各环节中处于低位。

但下游回款周期长,行业龙头现金周期约6个月。营运资金是制约胶膜行业扩产的重要影响因素。

由于光伏电池的封装过程具有不可逆性,加之电池组件的运营寿命通常要求在25年以上,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废,所以尽管胶膜等膜材在光伏组件总成本中的的占比不高,却是决定光伏组件产品质量、寿命的关键性因素。

国家提出的专精特新“小巨人”企业,算是一份参考答案。

供需缺口带来的不仅是短期量价齐升,部分公司有望借此机会打入行业主要厂商供应链、提升产品市场份额、加速国产化和高端化进程,从而中长期受益。

一旦出现基本面和成长性的改善甚至反转,在被市场逐步认知的过程中有着巨大的拔估值空间,形成戴维斯双击。典型如今年的富满电子、联创电子。

“专”即专业化,产品或服务专注于细分市场、生产工艺的专业性、技术的专有性。

15年后中小盘尝牛市并购苦果,业绩暴雷;

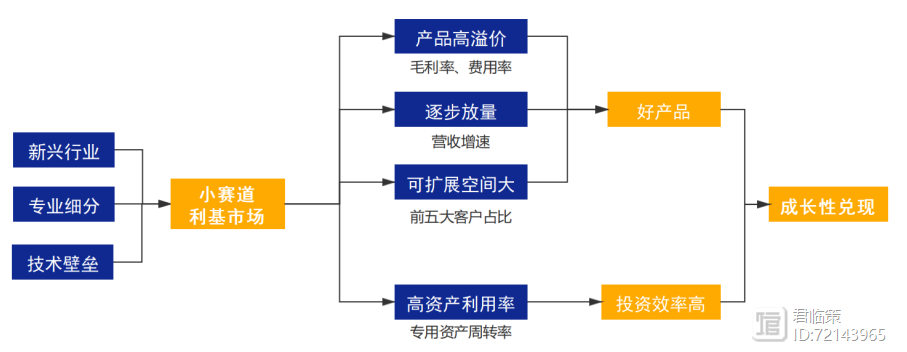

但只要产品足够好,随着产品力得到验证和商业模式的稳定,公司于细分行业中建立起品牌和技术壁垒,业绩有望非线性释放。

专精特新“小巨人”的奋斗目标是成为掌握独门绝技的“单打冠军”或者“配套专家”,为国家解决某一制造业细分领域内的“卡脖子”难题。

20年以来市场对大盘成长绝对偏爱……

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。

产品结构方面,2020年透明EVA胶膜市占率约56.7%,较2019年下降12.9个百分点,下降部分被POE类胶膜替代,POE类胶膜合计市占率升至25.5%。双玻组件市占率提升将带动POE类胶膜市占率攀升。

中小成长被彻底打入冷宫。

“特”即特色化,产品或服务采用独特的工艺、技术、配方研制生产。

跨界发展能够给新能源企业带来客户、资金、原材料供给等多元化的资源优势。

且“小巨人”企业往往2B端收入占比高,主要面向大型企业或科研院所而较少触及终端市场,从而一段时间内难以被终端消费者察觉以及为行业外的投资者所挖掘。

简言之,“专精特新”中小企业就是以“专精特新”为方向,做到专业化、精细化、特色化且具备创新能力,专注于产业链某一具体环节的中小企业,而“小巨人”企业则是其中的佼佼者。

但非新能源企业通过合作、收购新能源企业等方式跨界进入新能源领域发展的情况愈发常见。

CPIA预计明年光伏新增装机量有望达到225GW,光伏行业的快速发展将带动组件出货量的持续高增及胶膜的需求上涨。

《天风证券-电气设备:胶膜行业商业模式讨论:轻固定资产,重营运资金》

但国家选定的“小巨人”企业近5000家,其中上市公司约400家。如何进一步筛选呢?

光伏胶膜是光伏组件的重要组成,决定组件关键性能。

阿策为大家准备了以上三个思路的股池名单,感兴趣的朋友请在公众号君临策首页回复关键字“小巨人”获取金股。

产品结构变化或可抬升优势企业盈利能力。

《安信证券-蓄势而起的潜力新星——策略视角看专精特新“小巨人”》

光伏胶膜

《天风证券-电气设备:价格战下,光伏胶膜各梯队公司盈利几何?》

《中金公司-公用事业行业光伏辅材深度1:论光伏胶膜行业的新与变》

“精”即精细化,产品质量的精良性、工艺技术的精深性和企业的精细化管理。

显然,“小巨人”企业和我们在投资中追求的隐形冠军不谋而合。

全球光伏新增装机量持续提升,拉动胶膜需求高增。

有些行业前期投入较重,投资回收期较长,高折旧、搞研发、高市场拓展费用可能让公司的历史报表并不好看。

二是关注小赛道 好产品,成长性进入兑现期。

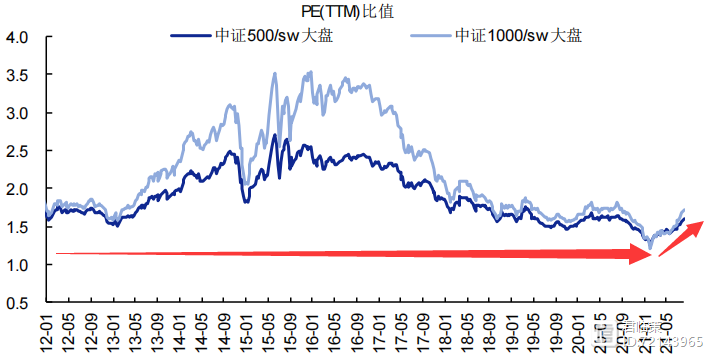

目前,中证500和中证1000对于大盘股的PE(TTM)相对值目前处于十余年以来的最低水平,绝对值已接近于1,中小盘估值溢价已接近消失。

当然,还有一个思路是从“小巨人”企业的可转债中掘金。随着市场整体震荡的可能性增加,可转债的赔率更为吸引人。

胶膜产能、需求量快速提升,是光伏产业中的优质子赛道。

疫情以来海外需求复苏快于供给,供需缺口下,国内企业在全球供应链市占率持续提升。

建议关注:全球龙头福斯特,第二梯队的海优新材,以及拟低价收购斯威克的深圳燃气。

一个职业投资人,14年的心路修炼

前两天,我碰到了一个读者提问,说在股市上边投资,自己赚的就是别人亏的,有一种负罪感,应该如何客服。这是一个很有意思的话题,直到今天,不少人甚至是经济学家都认为股市有原罪的,这是一个投机的市场,所以就不应该让股民赚钱,很少有人提及股市和股民的意义。大财经2024-01-09 16:11:330000“狂飙”暂停!中药材价格降了,原因几何?记者探访中药材主产区→

(央视财经《经济信息联播》)今年6月,多个品种中药材的价格一路猛涨到高点,而3个月后,价格却急剧下跌,是什么引发了中药材市场的剧烈波动?现在市场行情怎么样?近日,记者赶赴中药材主产区安徽亳州进行探访。△央视财经《经济信息联播》栏目视频大财经2023-11-21 15:20:040000买在佳木斯这些小区的人有福,佳木斯12月房价大全明细表来了

随着冬日的脚步渐渐临近,各地房价也进入了一个新的调整期。佳木斯的房价大全明细表也出来了,从数据中可以看出,佳木斯一些优质的小区,12月的房价有涨有跌,接下来跟随小编一起来详细了解下吧!佳木斯2023年12月份新房均价5219.67元/m²佳木斯新房最新房价分布佳木斯4千以下楼盘信息表佳木斯4-5千楼盘信息表佳木斯5-6千楼盘信息表佳木斯6-7千楼盘信息表大财经2023-12-11 17:51:090000强碱性食物有哪些

没了烟火气,人生就是一段孤独的旅程。“秋吃碱,火气减”,建议大家:多吃这8种碱性食物,润燥又降火,快快收藏吧!对于烧黄瓜我一直很发愁,除了刀拍黄瓜和黄瓜烧河虾之外,大多数以黄瓜为主角的菜其实我都不太爱吃。因为黄瓜如果烧不好很容易发腥发软,没有口感。今天这道小菜,做法非常简单,但是味道真的太棒了。做法:大财经2023-03-24 04:08:440000