盛业(06069)5月3日回购55.65万股

大财经2023-07-25 20:11:263阅

智通财经APP讯,盛业(06069)公布,于2023年5月3日,该公司回购55.65万股,斥资343.65万港元。

本文源自智通财经网

0003

相关推荐

A股最惨银行股!跌得找不到北了

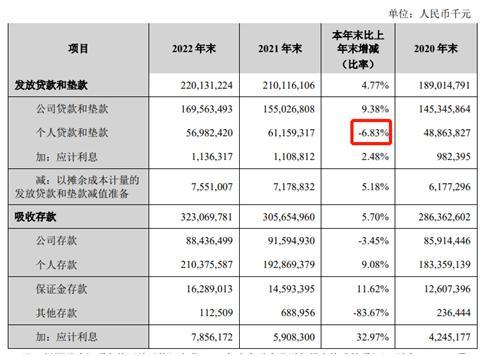

“路到兰州是极边“,在古人眼中,兰州就像是一个世界的尽头。而兰州银行在破净发行上市17个月后,居然也走到了“破发”的尽头,跌得找不到北了。作为甘肃省存贷款规模最大商业银行、西北地区存贷款规模最大城商行,兰州银行日前交出的成绩单显示,其在营收增长率、不良贷款率、拔备覆盖率、资本充足率等方面与行业平均水平存在明显差距。01上市首年增利不增收大财经2023-05-20 15:18:280000名扬中外的近义词是什么 名扬中外的原因是什么

部编版三年级下册期中知识点第一单元知识小结一、读准字音1、易错字音鸳鸯(yāng)蒌蒿(hāo)河豚(tún)伶俐(líng)掠过(lüè)沾水(zhān)闲散(sǎn)纤细(xiān)莲蓬(péng)姿势(zī)琢磨(zuó)衬裙(chèn)益虫(yì)摔晕(yūn)捏住(niē)2、多音字0000美联储主席:劳动力市场的再平衡将持续,将缓解通胀上行压力

12月13日,美国联邦储备委员会主席鲍威尔在华盛顿出席记者会。新华社图北京时间12月14日凌晨2时,美联储发布的议息决议显示,将联邦基金利率的目标区间维持在5.25%-5.5%不变,仍然保持在22年来最高点,符合市场预期。同时发布的点阵图显示,本轮加息周期或已宣告结束,同时暗示明年可能降息3次。大财经2023-12-14 16:57:200000黑蚂蚁的功效与作用 黑蚂蚁的神奇功效

我想起之前看的一部电视剧,名字叫做《当家的女人》,大概内容我也不记得了,我就记得其中一个情节:男主角因失去x功能,觉得女主会背叛他,最后听信一个朋友的偏方——蚂蚁泡酒!于是自制了一碗蚂蚁酒,饮后,中毒,昏迷,进了医院。这就不得不提到一个高深的东西——药酒。大概就是说借酒力、酒助药势而充分发挥效力,提高疗效。常常将人参枸杞等药材泡入酒中,也有用动物,例如——黄蜂,乳鼠,蛇,甚至是蚂蚁。大财经2023-03-22 13:21:5700023社保卡丢失如何补办 社保卡异地补办流程

社保卡掉了?别慌,这样补办soeasy!社保卡丢失,有两个重要步骤:一、挂失;二、补办。一、如何挂失?人社功能挂失1手机挂失(正式挂失)“成都人社局”微信公众号:点击“微服务”→“新社保卡”→“挂失”“支付宝”APP:点击“市民中心”→“社保”→“社保卡服务”→“社保卡线上服务”→“挂失”“天府市民云”APP:点击“社保服务”→“社保卡管家”→“挂失”2电话挂失(临时挂失)0000