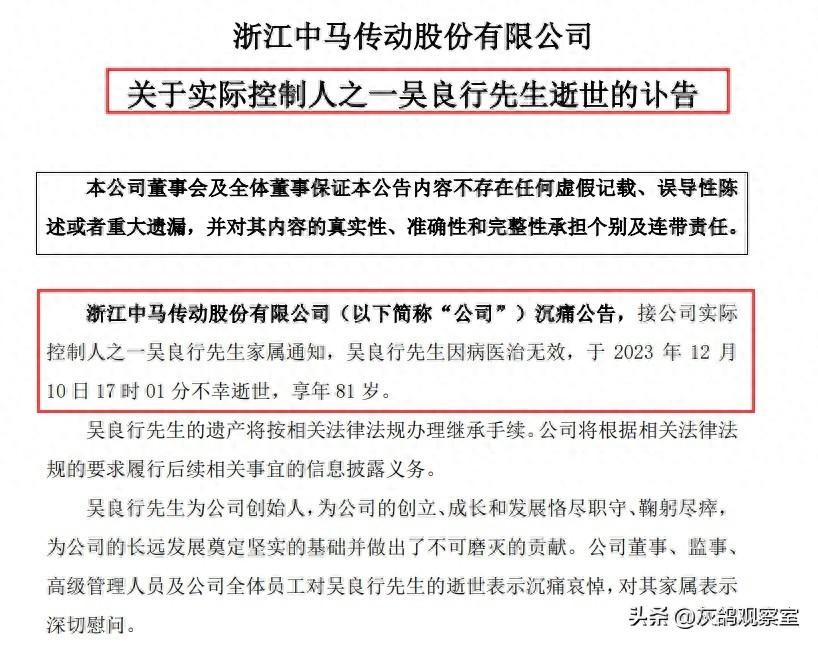

城市燃气改革(上下游气价联动外,也应破除特许经营权)

根据燃气协会的资料,燃气企业在上游取决于“三桶油”。无论是国内生产还是进口,三桶油所提供的天然气都占据绝大部分市场份额,燃气企业面对三桶油,并没有议价权。

此前(3月),中国城市燃气协会(燃气协会)曾致函国家发改委,表示燃气企业普遍遭遇气价倒挂的严峻问题,影响了城市燃气安全稳定供应,希望相关部门推动天然气市场改革措施落地到位,解决燃气企业的困境。

在终端销售领域,也应放开价格管制,实现市场化。政府管制“居民气价”的逻辑,是因为居民用气涉及民生,过高的价格可能给低收入群体带来较大的负担。解决市场化与民生保障间的矛盾,或应通过政府加大精准补贴等方式,点对点对冲低收入群体因此所增加的负担。毕竟,燃气公司的可持续良性发展,也是民生保障的硬件基础之一。

燃气协会表示,根据国家政策,对于居民用气上游供气企业应与燃气公司签订民生用气合同,以较低价格足量供气。但当“合同气量”跟不上民生用气需求导致供给不足时,燃气企业只能以相对高价采购燃气补足差额,再以较低政府定价卖给居民。这就是所谓“气价倒挂”,燃气公司高买低卖,导致亏损。某中型燃气企业称,该公司全年民生用气量中约有30%-35%需采购高价气来补充。

当前中国燃气市场的大致格局是这样的:上游是“三桶油”为主的天然气生产和进口企业,处在中游的燃气企业,从上游购买燃气,卖给下游的最终用户。最终用户又被分为两类:一类是居民用气,包括城市和一些“煤改气”地方的农村居民的生活用气、采暖用气等。这部分燃气价格实行政府定价,一般都比较低。学校等公益单位用气,也参照居民用气价格。另一类是非居民用气,包括工商业企业等所使用的燃气,这部分燃气价格或者是市场价,或者由政府制定最高限价,其价格通常高于居民用气价格。

辛省志

•(本文仅为作者个人观点,不代表本报立场)

此外,天然气的市场化改革,还应该破除燃气企业的垄断。现在,虽然一些城市有多家燃气企业,貌似有“竞争”,但实际上,每家燃气企业所负责的区域是不同的,在每个区域内,燃气公司都是通过“特许经营权”的方式独占经营的。

2023年7月1日起,南京市居民用管道天然气价格调整,第一、二、三档销售价格分别上调0.30元/立方米、0.36元/立方米、0.42元/立方米,调价幅度大约为10%。

所谓的“网络型自然垄断”亦可以引入竞争,城市燃气行业也可以实现更深入的市场化。城市燃气输配管道成立独立的公司,对各个售气企业的燃气平等输送,售气公司只负责燃气销售,不再负责输配管网建设,这样就可以引入更多的竞争,同一个用气地址,可以使用不同公司的管道燃气。这样一来,才能破除燃气企业的行政垄断,实现真正的市场化。

(作者系媒体人)

在气源领域,三桶油占有绝对的地位,在国内天然气产量方面,三桶油占比超过98%,而在进口领域,价格更低的管道天然气进口也主要由中石油、中石化等所运营。民营企业虽然可以进口液化天然气,但是进口量也无法与三桶油相比,而且进口液化天然气价格更高,在市场上不占优势。要解决这个问题,或可放开民营企业直接进口管道天然气、液化天然气。运输管道、液化石油气接收站等则划归独立的基础设施公司,由政府“管住官网输配价格”,对民营和国有企业一视同仁提供输送服务。

比如,此次迎来调整的南京全市有7家燃气公司,每家公司都负责特定城区运营,如果你住在江北新区、浦口区、六合区,你就只能用南京中燃的燃气,如果住在江宁区,那就只能用南京华润的。许多大中城市都存在类似情况。而燃气企业的垄断性,让他们在面对最终消费者时也带来些许问题。至今尚有燃气企业收取“初装费”“开口费”,更有燃气公司员工索贿受贿,为房产开发商燃气接入提供便利的新闻。这都是垄断带来的弊端。

燃气企业面临的问题,其实还是天然气市场化改革不够深入所导致的。根据天然气价格改革政策,改革的目标是“放开两头、管住中间”,即放开气源和销售价格,由市场形成,中间的管网输配价格则有政府进行监管。但现在的问题是,两头的市场化改革都难言完全彻底。

中方刚接管美在伊拉克的石油,美军就被伊驱逐,中国理念成主流

伊拉克战争已经过去20年了,但是美军可从来没有撤出伊拉克,但是2024年刚开始,事件就发生了戏剧性的变化,这一切都离不开中国的强大。先是中国石油接管了美国能源巨头埃克森美孚在伊拉克油田,紧接着伊拉克总理苏达尼表示,政府将组建一个委员会,准备结束以美国为首的国际联军在伊拉克的任务,20年了,美军该走了,而中国的身影,已经成为伊拉克民意主流。大财经2024-01-10 11:18:120000陕西省优秀质量管理小组成果发布会举行

6月28日,陕西省2023年度优秀质量管理小组成果发布会在西安举行。来自国网陕西电力、延长石油集团、陕煤集团、陕西交控集团、陕建集团等300余家企业的1026个质量管理小组,展示了一年来取得的创新型成果和问题解决型成果。省质量协会组织近30名专家组成评委会,将推荐部分优秀质量管理小组参加全国评选活动。0001留下30亿,浙江台州父子仓促离世,儿子比父亲走得更匆忙

8年前,上市公司大亚圣象家居创始人陈兴康因为不小心摔了一跤意外去世,才68岁,实际上还是当打之年,业内一片惋惜。而要说有什么稍微庆幸的,那就是儿子陈晓龙已能扛起家业的大旗。然而,让大家没想到的是,陈晓龙在接过父亲帅印仅仅5年之后,也突发疾病追随父亲而去,年仅44岁。前后仅5年的时间,父子相继意外去世,让外界不禁感慨,追寻财富的路上,来也匆匆,去也匆匆。大财经2023-12-14 13:22:160000平方面积怎么算 平米数怎么算

一、物体的表面或封闭图形的大小,叫做它们的面积。二(1)边长(1厘米)的正方形,面积是(1平方厘米1cm2)。(反过来也要会说:面积是1平方厘米的正方形,它的边长是1厘米。但面积是1平方厘米的不一定是正方形。(2)边长是(1分米)的正方形,面积是(1平方分米1dm2)。(3)边长是(1米)的正方形,面积是(1平方米1m2)。大财经2023-03-21 00:38:420000股市诗人东东哥:从3万到近一亿,半年狂斩几十倍,他做对了什么?

每经记者:李蕾每经编辑:肖芮冬“实盘高手-A股英雄”第一期A股市场从来不缺乏造富神话,但顶尖高手“东东哥”的故事一定是比较特别的一个。3万元资金入市,蛰伏多年但从未放弃积极布局,曾创下半年内狂赚几千万、斩获几十倍收益的纪录。激战八年后,成功实现财富自由,成为这个时代“草根”逆袭最生动的范本之一。大财经2023-12-28 17:09:560000