复合铜箔行业研究:产业化进程提速,23年有望成为量产突破元年

(报告出品方/作者:浙商证券,张雷、黄华栋、杨子伟)

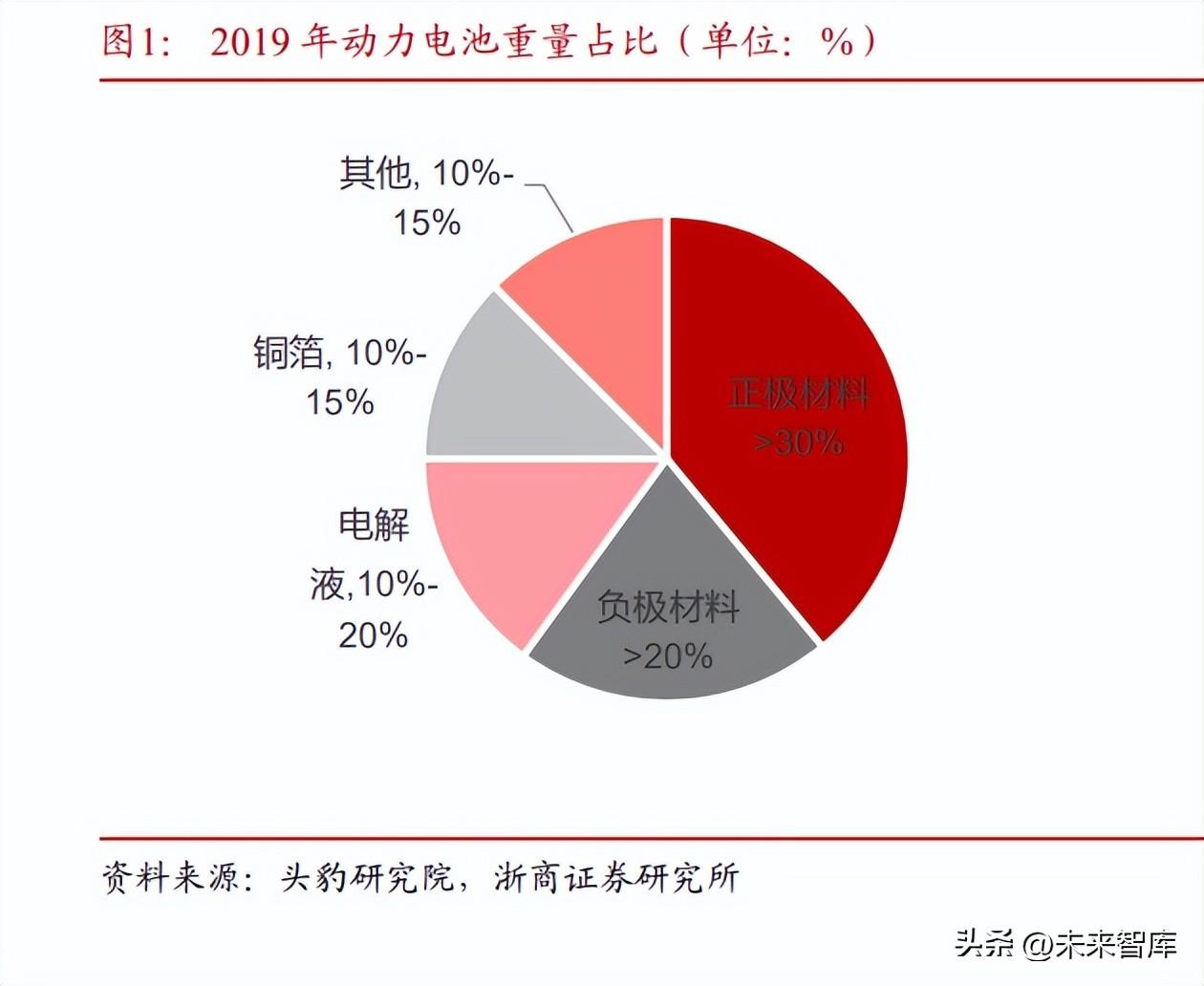

铜箔是锂电池负极集流体材料。铜箔具有良好的导电性和机械加工性能,质地较软、 制造技术较成熟,不与锂发生合金化反应,是锂离子电池负极集流体的核心材料和动力电 池企业供应链布局中重要一环。目前主要采用厚度约为 4.5-8μm 的超薄电解铜箔作为负极 集流体,其在动力电池重量占比在 10%-15%之间,仅次于正极材料、负极材料、电解液; 负极材料成本占比约 12%。

复合铜箔是传统电解铜箔的良好替代材料。复合铜箔是以厚度 4-6μm 的超薄型聚对苯 二甲酸乙二醇酯(PET)等高分子材料作为基材,先采用真空沉积铜的方式制作一层约 50- 80nm 的金属层,将薄膜金属化,然后采用水介质电镀的方式将铜层加厚到 1μm,复合铜 箔整体的厚度在 5~8μm 之间,导电性可≤20mΩ,使得薄膜两面均具备导电性,来代替 传统的电解铜箔。

复合铜箔的基材种类多样,提升基材与镀层之间的结合力是关键。复合铜箔的非金属 基材可使用聚对苯二甲酸乙二醇酯(PET)、聚氯乙烯(PVC)、聚酰亚胺(PI)、聚丙 烯(PP)等高分子材料。目前行业内主要使用 PET 和 PP 材料作为基材。与铜、铝等金属 材料相比,高分子基材具有柔韧度高、密度低、可阻燃等优势,能够改善锂离子电池的安全性,提升能量密度。然而,高分子基材与金属镀层之间结合力较差,导致金属镀层容易 从基材表面脱落,可能影响铜箔在电池中的长期稳定性。 PET 是现阶段复合铜箔基材的主要选择之一。复合铜箔对基材的弯折性、透明度、绝 缘性、耐油性及耐酸性均有一定要求。PP 相较于 PET 密度更低,对于电池重量能量密度的 提升更胜一筹,但高分子膜真空镀铜的技术尚未成熟,PP 材料耐热性差,容易在真空镀铜 环节受热损伤,降低加工效率;PVC 的价格便宜,但耐油性较差,容易发生溶胀导致加工 过程中材料损伤;PET 和 PI 更符合条件,适合用作复合铜箔的基材,PET 以其优异的绝缘 性和耐热性在市场上占据更多份额,同时热膨胀系数低,有助于提升电池循环寿命。

上游制造厂商完成技术储备,下游电池厂商替代需求迫切,复合铜箔即将开启产业化 导入,有望引领负极集流体创新发展新趋势。复合铜箔由于其具有低成本、轻量化、安全 性等优势,头部电池厂商积极寻求传统铜箔的替代方案,早在 2017 年即开始积极推进产业 化进程,2020 年一季度末以来,铜价从底部区间最大涨幅近翻倍,叠加供需紧张助推传统 锂电铜箔加工费在 2021 年上半年连环上涨,在原料端及加工端成本上涨双击下,电池厂商 利润空间压缩,进一步催化了其对低成本复合铜箔的需求。目前,铜价仍处于 2000 年以来 历史高位,下游降本诉求强,经过前期技术迭代及工艺优化,复合铜箔已实现下游电池厂 商的测试验证及小批量生产。随着量产产线逐步释放及工艺的持续优化,复合铜箔即将进 入产业化量产导入时期,复合铜箔渗透将持续加深,有望逐步实现对传统电解铜箔的替代。

2.1 当前干湿混合两步法为主流,工艺路线尚未明晰

实现高分子表面金属化的技术主要分为干法镀膜和湿法镀膜两种。干法镀膜又称为真 空镀膜法,应用较多的是真空蒸镀和磁控溅射。磁控溅射电镀层细密,均匀性好,但有靶 材利用率低下、微粒飞溅影响品质等问题;真空蒸镀方法简单、效率高,但是温度高导致 膜材容易热失效。湿法镀膜分为水电镀和化学镀,水电镀上镀速率高、结合力好,缺点是 废水污染问题;化学镀能耗低,镀层均匀性好、纯度高,但成本较高、效率低,也有环保 问题。复合集流体镀铜现阶段往往选择其中一种或配合使用。

复合铜箔的生产方式主要有“一步法”“两步法”和“三步法”,目前“两步法”使 用最广泛。“一步法”分为一步全干法与一步全湿法。1)一步全干法:指仅利用磁控溅射 方式镀铜,效率高但对设备要求高;2)一步全湿法:指仅利用化学镀的方式沉积铜膜,所 获得的复合铜箔良率高同时无“边缘效应”,但有效率低和污染问题;3)“两步法”为磁控 溅射 水电镀,首先通过磁控溅射在塑料薄膜表面镀上一层金属层,使其能够导电,其次再 通过水电镀的方式加厚金属层,技术成熟,成本较低,目前使用最广泛;4)“三步法”:针对二步法磁控溅射后不平整的问题进行改善,在磁控溅射后进行真空蒸镀最后进行水电镀, 利用蒸镀加速金属层的沉积,效率高,但是工序复杂且成本高、良率低,使用少。

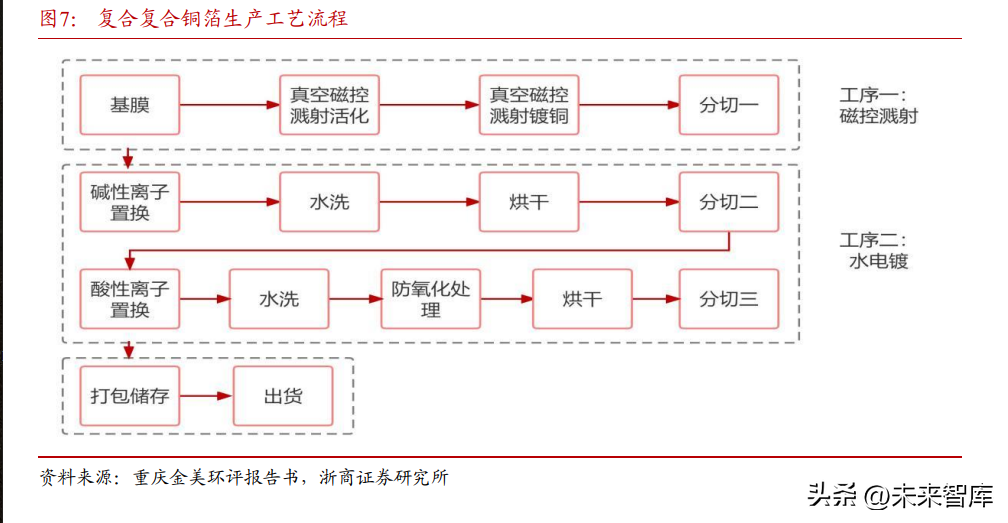

以重庆金美为例,主要采用“两步法”即通过真空溅射及离子置换方式生产复合复合 铜箔。复合铜箔的制作工艺包含真空溅射活化、真空溅射镀铜、碱性离子置换、酸性离子 置换、防氧化处理、分切、烘干等,以高真空磁控溅射在基膜上金属化,再以离子置换的 方式增厚金属层达到一定量的金属铜覆盖,提高复合材料对外导电性。

真空磁控溅射活化/镀铜工艺采用真空磁控溅射方式,在真空磁控溅射设备中进行两次 镀膜。通过物理气相沉积(PVD)原理,在 10 -3Pa 的真空环境下通入纯净氩气,纯度> 99.99%。电子在真空条件下,在飞跃过程中与氩原子发生碰撞,使其电离产生出 Ar 正离子 和新的电子;受磁控溅射靶材背部磁场的约束,大多数电子被约束在磁场周围,Ar 离子在 电场作用下加速飞向阴极靶,以高能量轰击 Cu 合金靶表面,使靶材发生溅射,在溅射粒子中,中性的靶原子或部分离子沉积在复合基膜上形成薄膜,真空磁控溅射活化过程的镀膜 厚度一般为 5-20nm,这样在膜表上形成的铜堆积层的导电性为 10000-3000Ω/m。真空溅射 镀铜工艺则以活化工艺后的物料作为基膜,以相同的原理在基膜上形成 10-40nm 的铜箔, 镀铜层的导电性提升至 10-20Ω/m。

真空磁控溅射过程会产生不良区域,是工艺成本控制的关键步骤之一。真空镀铜后需 要进入分切过程,切除膜面两边未被真空磁控溅射镀到的区域或镀膜不良区域,保障整个 膜面的导电性,便于后续铜堆积层工艺的进行。分切工序会产生一定程度的材料浪费,因 此需要优化真空磁控溅射过程控制工艺,提升镀铜层的均一性和边缘镀层的利用率,通过 良率改善带来材料成本的降低、生产效率的提高。 两次离子置换实现镀铜层增厚,导电性提升至目标水平。经过真空磁控溅射后的膜面 导电性达到离子置换的门槛,碱性离子置换工艺以无氧铜为阳极,真空磁控溅射镀铜后的 基膜为阴极,在焦磷酸铜、焦磷酸钾、柠檬酸铵溶液为碱性离子置换药剂,将阳极放入钛 蓝制作的阳极袋中,膜面以 0.5-3m/min 速度在药剂槽液下辊穿行,阴、阳极浸入药剂槽中 发生离子置换反应,膜面上的电子形成铜堆积层厚度约为 100nm,膜面导电性提升至 500m Ω/m。经过水洗、分切、烘干工艺去除膜面表面药剂,切去置换过程由于膜面边缘增厚效 应引起的 10-15μm 增厚边缘,避免卷边和导电性分布不均匀。酸性离子置换工艺则以碱性 置换后的物料作为基膜,以硫酸、铜离子、氯离子为酸性药剂,膜面以 3-5m/min 速度在酸性药剂槽液下辊穿行,以相同的原理形成铜堆积层厚度约为 900nm,镀铜层的导电性提升 至 10-20Ω/m。

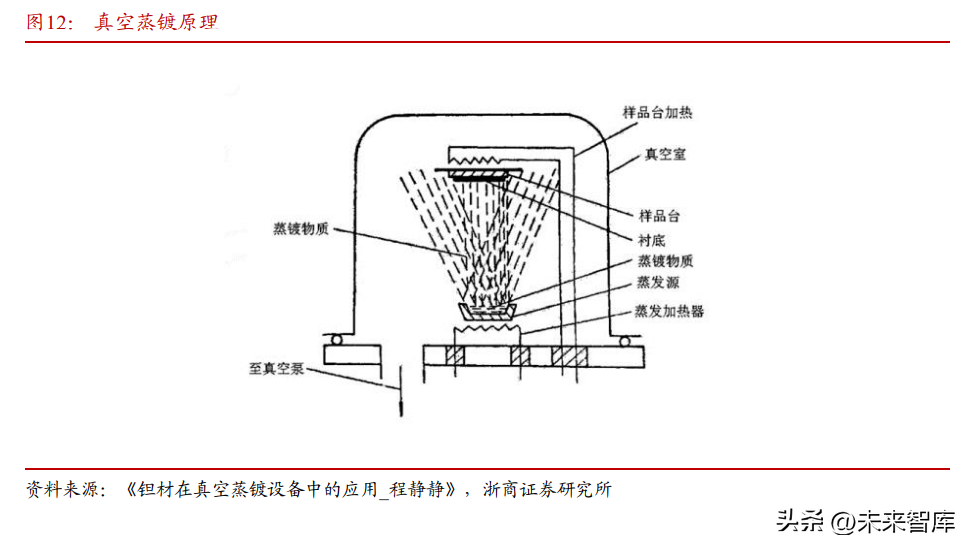

后处理过程主要涉及抗氧化工艺。由于铜很容易发生氧化反应,在空气中与氧气、水 蒸气反应生成氧化铜、氧化亚铜、氢氧化铜,采用阻隔空气方法对铜堆积层进行抗氧化处 理,形成厚度约为 30-60nm 的抗氧化膜,同时溶液中加入芳香烃化合物防止铜及其合金腐 蚀变色。在经过烘干、分切工艺形成不同宽度、长度的产品。 为了提升水电镀前材料表层平整度,可引入真空蒸镀工艺。真空磁控溅射工艺后铜表 面平整度较低,为提升水电镀过程质量,三步法工艺会在真空磁控溅射工艺后增加真空蒸 镀过程。真空蒸镀过程通过蒸发源使金属加热蒸发,当蒸发分子的平均自由程大于蒸发源 与基片间的线尺寸后,蒸发的粒子从蒸发源表面上逸出,在基片表面上凝结而生成薄膜。 真空蒸镀法制备膜的质量好,厚度可较准确控制,成膜速率快,效率高,缺点在于蒸镀温 度较高,对基材的耐温性要求严格。

2.2 工艺对比:复合铜箔相比传统铜箔流程精简、效率更高

传统纯铜箔生产基于电解原理,存在流程复杂,污染物多等问题。传统纯铜箔生产工 艺是利用电解原理在某些金属表面上镀一层其他金属或者合金的过程,主要生产工艺流程 包括电解液制备、生箔制造、表面处理、分切包装以及相关的检测控制等工序,通过调节 生箔制造过程的电解工艺参数及配方、阴极辊转速、电流等,即可生产出不同厚度的铜箔, 生产流程较长、且更为复杂,生产过程的污染物更多,废料处理成本更高。 复合铜箔生产过程工艺控制是关键,核心设备是量产产能释放的先决条件。复合铜箔 对生产技术要求高,工艺控制不佳会导致电镀层难增厚、掉粉、镀铜层一致性差等问题。 现阶段的产品良率较低,优化量产工艺控制、保证产品输出质量是实现复合铜箔大规模量 产及供应的关键。复合铜箔生产的核心设备包括真空磁控溅射设备、真空蒸镀设备和水平 镀铜设备,核心设备供应是新增产线建设、量产产能释放的基础,而核心设备需求作为产 能建设的先决条件,目前需求确定性强。

3.1 打开铜箔轻量化天花板,动力电池能量密度再上台阶

动力电池、消费电池能量密度提升需求迫切,铜箔是动力电池能量密度提升的重要环 节之一。动力电池能量密度提升对轻量化水平及整车经济性具有较大价值,2017 年新能源 汽车补贴政策首次涉及动力电池能量密度要求,随着新能源汽车的发展,国家补贴对动力 电池系统能量密度要求逐渐提高,2019 年开始纯电动乘用车、非快充纯电动客车、专用车 能量密度补贴门槛分别设置为 125Wh/kg、135Wh/kg、125Wh/kg。2021 年《锂离子电池行 业规范条件》引导动力、储能、消费等不同类型电池向更高的能量密度发展,其中,消费 型、三元能量型电池组能量密度底线分别 180Wh/kg、150Wh/kg。铜箔是动力电池能量密度 提升的重要环节之一,相较于 8μm 纯铜铜箔,6μm 和 4.5μm 可减少铜用量约 22.2%、 44.45%,提升质量密度。

锂电铜箔轻量化加速推进,传统铜箔极薄化遭遇瓶颈。2022 年我国锂电池累计出货量 655GWh,同比增长 100%,锂电铜箔产量约 38 万吨,同比增长 63.68%。在轻量化和低成 本的驱动之下,2021 年 6μm 超薄锂电铜箔出货量 22.4 万吨,同比增长 273.33%,占比 79.72%,占比同比提升 31.72 个百分点,成为锂电铜箔供应的绝对主体,渗透率提升速度显 著。2020 年以来 4.5μm 锂电铜箔逐渐开始应用,2020、2021 年出货量分别为 0.30、0.60 万 吨,分别占比 2.40%、2.14%,对于 6μm 以下极薄铜箔的应用,一方面由于电池制造端涂布 机、卷绕机等关键设备以及工艺技术水平无法解决生产过程中遇到的褶皱、断带等问题, 另一方面,6μm 以下极薄铜箔的厚度、抗拉强度、延伸率、耐热性和耐腐蚀性等重要技术 指标难以满足下游客户的应用需求,厚度越薄对材料制造过程的工艺控制及一致性要求越高,目前传统铜箔制造工艺能满足车规级材料生产的极限厚度约为 3.5μm。伴随工艺进步, 根据 GGII 预测,2025 年 5 及 4.5μm 超薄铜箔出货占比有望超过 50%。

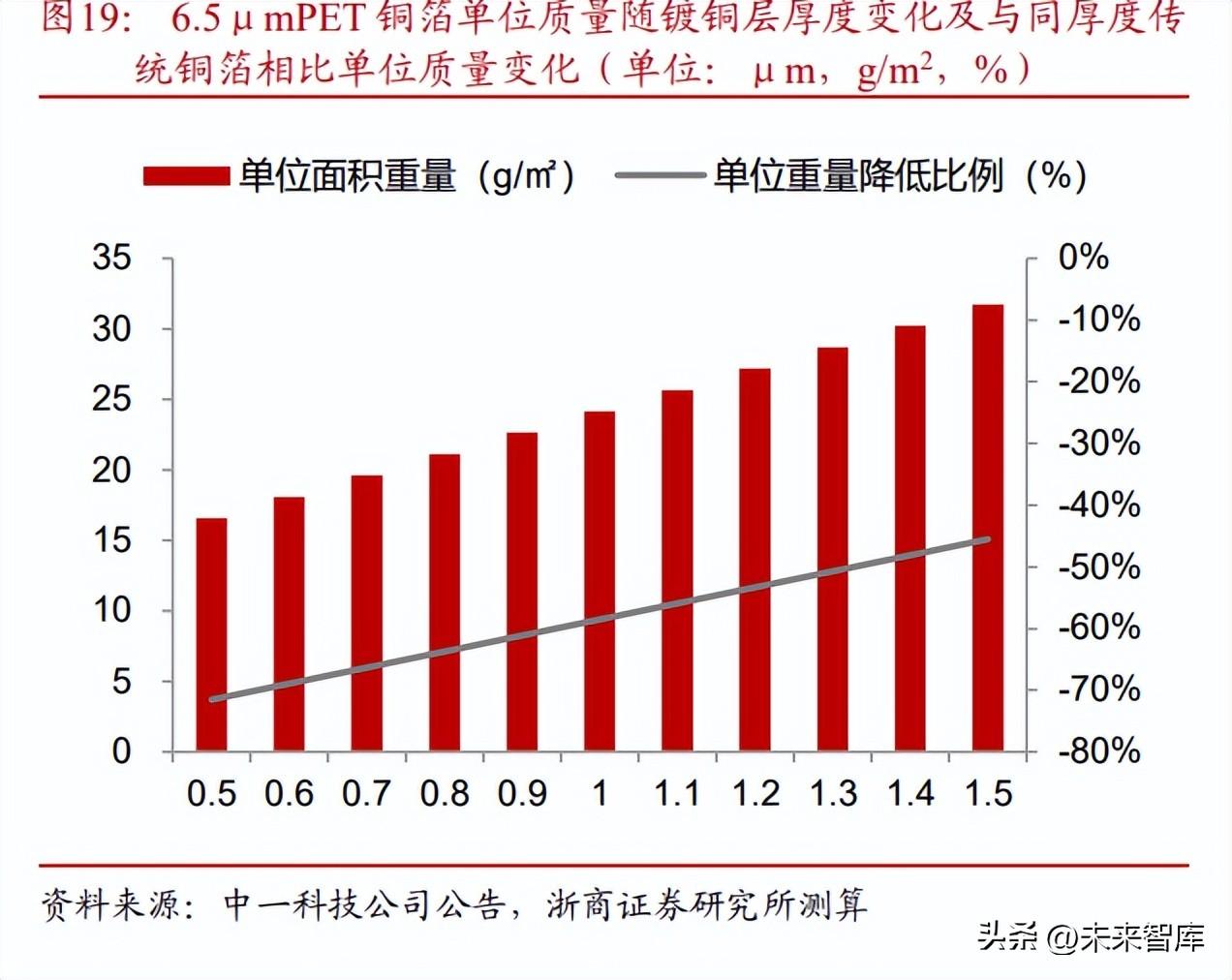

PET 路线打开铜箔轻量化天花板,单位面积铜箔质量对镀铜层厚度敏感性高。PET 基 材与铜的密度相差 6.47 倍,相同厚度下逐步提升基材厚度占比,降低镀铜层厚度占比可进 一步提升铜箔轻量化水平,且 PET 铜箔单位面积重量对镀铜层厚度的敏感性高于基材厚度。 根据测算;4.5μm 基膜的复合铜箔,相较现阶段主流的 6μm 传统铜箔,当单面镀铜厚度 为 0.5-1.5μm 时,PET 铜箔单位质量可下降 38%-72%。

PET 铜箔推动动力电池能量密度再上台阶(相比同样厚度传统铜箔或更薄铜箔)。基 于宁德时代麒麟电池发布会公布磷酸铁锂电池系统、三元电池系统能量密度分别为 160Wh/kg、255Wh/kg,根据 GGII 统计,传统纯铜铜箔在锂电池系统重量中占比 10-15%, 假设用 4.5μm 传统铜箔替代 6μm 传统铜箔,对应磷酸铁锂电池、三元电池系统能量密度 可分别提升约 3.73%、4.67%至 165.98Wh/kg、266.91Wh/kg;假设用单镀铜层厚度 1μm, 基材厚度 4.5μmPET 铜箔替代 6μm 传统铜箔,对应磷酸铁锂电池、三元电池系统能量密 度可分别提升约 8.61%、10.90%至 173.78Wh/kg、282.80Wh/kg,相比传统铜箔极薄化路线, PET铜箔可将电芯系统能量密度分别继续提升 4.70、5.95个百分点,推动动力电池能量密度 再上新台阶。

3.2 复合铜箔成本优势凸显,设备固定投资的成本占比大

铜材在传统电解铜箔成本中占比高,薄铜箔单位面积成本有效下降。传统电解铜箔成 本构成主要包括直接材料、直接人工、设备折旧、电费、其他制造费用等,以 2022 年年铜 均价 5.98 万元/吨(不含增值税)计算,6μm 直接材料成本占比约 84%,是铜箔的主要成 本来源。假设 6μm 良率 80%,4.5μm 良率 75%,6μm、4.5μm 锂电铜箔成本分别为 3.81、 2.89 元/m2。

按照现阶段铜价 PET 铜箔对 6μm 传统铜箔可实现降本 4.67%。按照上海有色网 2022 年电解铜平均价 5.98 万元/吨测算(不含增值税),根据测算,PET 铜箔的单位面积成本约 为 3.55 元/m2,6μm、4.5μm 传统锂电铜箔成本约为 3.81、2.89 元/m2,PET 铜箔相比 6μ m 铜箔实现降本 6.68%,在当前良率下与 4.5μm 铜箔仍有一定差距。

PET 铜箔成本结构中设备占比较大,材料成本显著降低。按照上海有色网 2022年电解 铜平均价 5.98 万元/吨测算(不含增值税),根据测算,PET 铜箔设备成本、材料成本占比 分别为 19.53%、52.27%,设备成本成为影响成本的关键因素。

相对 6μm 传统锂电铜箔,PET 铜箔在铜价大范围内波动下具备成本优势。当铜价逐 渐下行,PET 铜箔与 6μm 传统锂电铜箔的成本差异逐渐缩小,PET 成本优势衰减,在当前 良率水平下,当铜价跌破 49000 元/吨(不含增值税)时,PET 铜箔的成本优势消失。2009- 2022 年,铜价最低点运行在 26500 元/吨(不含增值税)之上,铜价最高点运行在 64000 元 /吨(不含增值税)之下,历史均价 50000 元/吨(不含增值税),因此,PET 铜箔在铜价正 常范围内波动下相对 6μm锂电铜箔均具备成本优势,对应历史均价目前基本平价,对应历 史高点对应 11.5%的成本优势。相对 4.5μm 传统锂电铜箔,目前良率水平下尚不具备成本 优势,当铜价逐渐上行,PET 铜箔相对优势提升。

固定成本下降途径多样,降低设备成本及提升产出效率是关键。随着设备成本下降、 单位时间有效产出增加,PET 铜箔制备成本呈现下降趋势。在影响 PET 铜箔成本的众多因 素中,设备成本影响较大,可通过降低单台设备成本、提升产品良率和单位面积加工速度 (即提升线速度和幅宽)实现设备折旧成本降低,其中,设备良率和单位面积加工速度的 提升对成本的影响本质上均属于通过增加制备铜箔面积的有效产出实现固定成本摊薄,进 而实现总体成本下降。

多因素共振影响下,PET 铜箔有望实现 28.94%降本空间,相较传统铜箔存在 25.14- 40.67%的成本优势。考虑综合良率(含设备)提升(从当前约 70%提升至 94%)、设备效 率提升(磁控溅射线速度从 8.50m/min 提升至 15m/min,水电镀线速度从 15m/min 提升至 20m/min)、设备投资成本下降(磁控溅射设备从 1800 万元/台下降至 1000 元/台,水电镀 设备从 1000 万元/台下降至 500 万元/台)、电耗下降、原材料价格下降等多因素叠加影响 下,基于铜价价格保持现状 59800 元/吨,PET 铜箔成本为 2.26 元/m2,相比当前有 36.31% 降本空间,相较于 4.5、6μm 传统铜箔将分别实现 21.57%、40.57%的成本优势。

3.3 材料体系创新解决痛点,安全性和循环性能提升

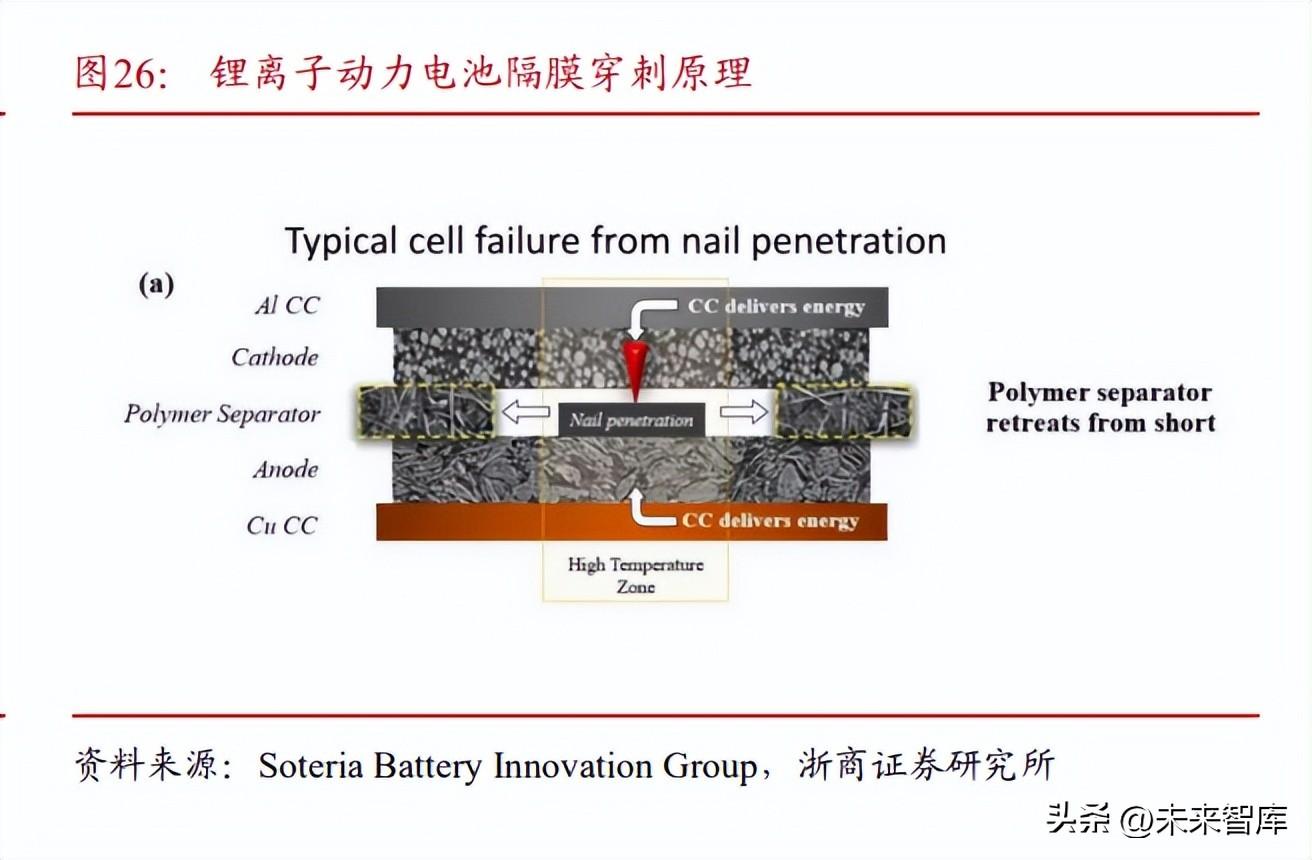

安全性是锂离子电池大规模推广前提和基础,传统铜箔存在一定的安全弊端。锂离子 电池安全失效的潜在原因有以下六个方面:局部过热、负极析锂、金属颗粒异物、隔膜瑕 疵、设计/制造缺陷以及极片变形微短路。一般来说,锂离子电池发生事故主要是由于不可 预测的内短路所造成热失控引起的。传统铜箔在金属疲劳断裂或意外损坏情况下产生毛刺, 穿透隔膜后使正负极接触发生短路引起热失控,从而导致电池自燃引起火灾和爆炸。

复合铜箔通过基材熔断效应、吸收疲劳应力,双管齐下提升动力电池安全性。电极材 料充放电过程存在金属疲劳问题,尤其是快充情境下高倍率放电会大大减少材料的循环寿 命,负极集流体包裹在电极材料外,在疲劳应力的影响下容易发生断裂产生毛刺。高分子 材料弹性较大,可吸收部分疲劳应力减少金属材料的疲劳断裂。同时,复合材料绝缘性好, 可以形成隔膜材料穿透的阻隔,在刺穿过程能够形成断路,避免短路导致热失控。

表面光洁度高、温度应力下材料变形协调性高,助推电池循环寿命提升。决定充放电 速度的因素主要有电池本身使用的电极材料、动力电池温度以及铜膜厚薄及表面均匀程度。 充电时,锂离子从正极脱嵌,穿过隔膜与电子在负极汇合,放电时锂离子从负极脱嵌,穿 过隔膜与电子在正极汇合。复合铜箔提升电池寿命的关键在于:第一,水电镀工艺制备铜 箔的表面均匀性及光洁度好,表面缺陷少,能够有效降低充放电过程锂离子在集流体上的 消耗,增加电池中自由移动的锂离子数量。第二,集流体表面会涂敷导电浆料,浆料的热 膨胀系数小于金属材料,温度交变带来的材料形变不协调,可能导致充放电等温度变化过 程中出现浆料的脱落,而高分子基材的热膨胀系数较小,能够保持集流体界面的完整性, 根据东威科技公司公告,复合铜箔可以实现电池循环寿命 5%左右的提升。

4.1 复合铜箔增长推动设备、基材细分市场高增

动力锂电池装机占比高、增量大,轻量化驱动下有望率先实现复合铜箔搭载应用。在 双碳战略的指引下,(1)道路交通领域将实现全面电气化,动力电池将贡献全球锂电装机 的最大增量,22-25 共三年 CAGR 达 47.19%;(2)以电化学储能为代表的功率型储能将在 以可再生能源为主体的新型电力系统的构建和改造中发挥巨大作用,22-25 共三年 CAGR 达 70.95%。(3)消费锂电需求稳步增长。预计 2025 年全球锂电装机总量有望达到 2104GWh, 22-25 共三年 CAGR 达 43.69%。动力电池领域装机增量大、占比高,轻量化将率先驱动复合铜箔在该领域的规模化生产及应用,总体产能持续释放后会逐步向消费及储能锂电领域 延伸。

锂电池开启扩产狂潮,锂电铜箔需求空间广阔。据起点研究不完全统计,截至 2022 年 9 月,全球主要电池厂商的产能规划已达 5.09TWh,电池铜箔作为锂电关键材料之一,未来 有望随锂电池实际新增产能的释放而快速放量。 预计 2025 年,全球复合铜箔需求量达 48.62 亿 m2,2022-2025 年 CAGR 为 214.97%。 伴随着新能源汽车市场的快速发展和新能源发电配储要求下新型储能装机需求的爆发,锂 电池行业迎来广阔需求。假设 2025 年前复合铜箔应用集中体现在对动力电池领域传统锂电 铜箔的替代,预计到 2025 年,动力领域渗透率达 23%,储能和消费领域渗透率达 10%,对 应复合铜箔需求量为 48.62 亿 m2,2023-2025 年 CAGR 分别为 214.97%。

4.2 设备端成为降本瓶颈,工艺升级和快充要求也是关键

下游电池端工艺难度提升。使用复合铜箔替代传统锂电铜箔涉及到电芯制造的相关工 艺设备的参数调整、工序增加、设备增加和替换等等一系列问题,增加了电极材料涂布、 极片辊压及极片焊接的难度。例如由于复合集流体中的高分子薄膜形成的绝缘层会使得两 侧金属镀层无法导通,使得传统的焊接方式不再适用,目前需采用超声波高速滚焊技术的 极耳转印焊工序,通过两层金属极耳夹住一层复合集流体的极耳部分进行焊接,再将多层 金属极耳分别与锂电池的正极极耳或负极极耳焊接在一起,间接增加了制造成本。

集流体生产设备目前生产效率较低、工艺有待改进。真空溅射镀膜设备方面,常出现 箔材穿孔、镀铜不均、基材起皱变形等问题,且受常规磁控溅射技术节拍限制,铜金属的 沉积速度为 20~30nm/min,厚铜箔沉积时间长,难以实现卷对卷生产,阻碍了高效率交付, 目前设备的线速度在 10m/min 左右,腾胜科技的 2.5 代新设备线速度据称能够达到 20m/min, 但目前技术暂时无法实现 30m/min 速度; 在水电镀设备方面,目前大多为 PCB 电镀设备企业进军复合铜箔水电镀领域,但由 PCB 电镀迁移至复合铜箔电镀时,基材的厚度降低、幅宽增加,在更薄且更易变形的膜上 镀铜,需要更高难度的工艺改进,目前国内能够量产水电镀设备的企业主要是东威科技, 其最新设备线速度在 15-20m/min,综合良率约 90%。

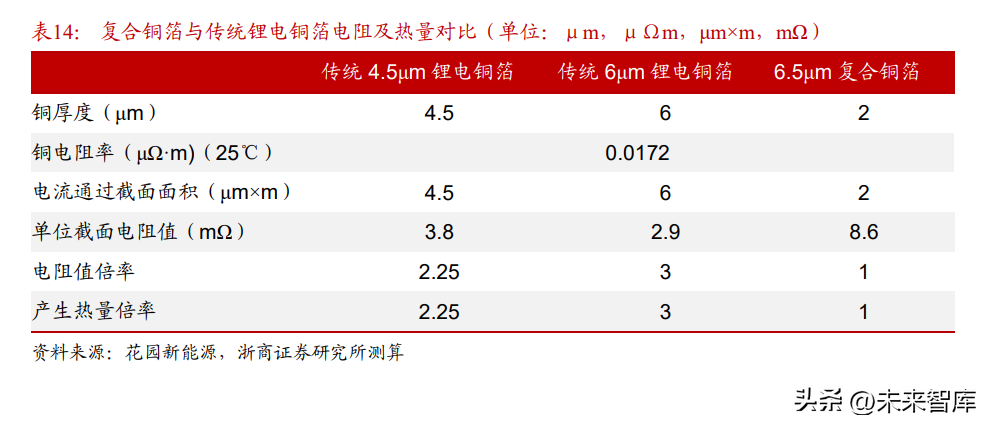

良率暂无行业统一评定标准,有较大提升空间。近期复合铜箔产品良率已有显著提升, 双星新材 2022 年 11 月答投资者问时称公司复合铜箔产品良率已达 92%,宝明科技目前的复 合铜箔产品良率约 80%,三孚新科称正在开发一步式全湿法复合铜箔化学镀铜工艺,希望 达到 95%良率。但总体而言行业现阶段暂无统一的良率评定标准,未来仍有较大提升空间。 复合铜箔结构加大电池内阻影响快充性能,通过打底层工艺可改善。根据电阻 R 的计 算公式(R=ρL/S,ρ 是电阻率,由材料性质决定;L 是长度;S 是横截面积),当铜厚度由 电解铜箔的 4.5 μm、6 μm 降到复合复合铜箔的双面共 2 μm 时,经过焊接后,相应的铜箔阻 值变为原始电解铜箔的 2.25 倍和 3 倍。根据焦耳定律,在充、放电电流不变的情况下,导 体产生的热量 Q 与其阻值 R 成正比,则在电池运行过程中,复合铜箔产生的热量也将变为 电解铜箔产生热量的 2.25 倍和 3 倍,使电池内温度升高并产生焦耳热,电池整体的充、放 电效率降低,使得应用复合铜箔后 4C 快充难以实现。根据华创真空的论文研究,通过增加 3.3-8.3nm 的 NiCr 打底层后再进行镀铜,电池方阻能够显著降低。

4.3 订单落地产能建设加速推进,23 年有望成为量产突破元年

传统电解铜箔行业 CR5约 55%,龙电华鑫、德福科技位于竞争格局第一梯队。2022年 锂电铜箔行业 CR5 约为 55%左右,相比于 2021 年的 45%有所上升,主要系锂电铜箔头部企 业产能扩产迅速,与第二三梯队拉开差距。其中,龙电华鑫、德福科技和诺德股份产量占 比均超过 10%,行业地位稳固,嘉元科技、铜博科技和长春化工(台)紧随其后。

电池铜箔行业集中度低于锂电池中游产业链平均水平,优质产能集中于我国大陆。锂 电池中游各产业链的行业集中度,正极材料-LPR、负极材料、隔膜、电解液的 CR3、CR5 基本维持 50%、70%左右。相较而言,锂电铜箔集中度较低,CR3、CR5 分别为 39%、55%。 从优质产能分布来看,全球 6μm 及以下产能集中在中国大陆和日韩,截止 2020 年底,中 国大陆和全球 6μm 及以下锂电铜箔产能为 12.1、19.9 万吨。

订单逐步落地产能建设加速推进,23 年有望成为量产突破元年。目前具有先发优势复 合铜箔制造商已完成技术储备,进入量产产能建设阶段,近期双星新材、万顺新材等 陆续发布订单公告,验证下游客户对于复合箔材的接受程度,此前市场争论 PET 和 PP 主流路线之争,从实际情况看,下游对于两者均有较好验证,双线推广有望成为板块 趋势。我们认为 23 年为复合铜箔产业突破元年,随着量产产能释放、技术迭代及规模 化推动复合铜箔成本优势持续加强,传统电解铜箔低端产品竞争力将大幅下滑,复合铜 箔渗透率将迎来快速提升,新技术渗透从推动传统铜箔低端产能加速出清,到实现负极集 流体材料体系的全面变革。工艺技术领先、具备设备供应优势、与下游电池厂商深度合作、 量产产能率先释放,或将成为未来负极集流体行业的核心竞争力。

上游设备厂、材料厂技术储备完善,集流体生产商积极布局扩产,下游电池厂商需求 迫切,复合铜箔产业化导入在即。基于复合铜箔安全性、轻量化等特点,下游电池厂商自 2017 年起积极推进其研发进程,且由于近年铜价高企,下游厂商急需传统铜箔替代品来降 低电池成本,加速推动了复合铜箔的产业化进程。目前上游真空溅射镀膜、水电镀设备厂 商积极研发新一代设备,大幅提高了设备线速度及良率;原先主营负极材料、铝箔等其他 领域的生产企业也逐步转型布局复合铜箔,宣布投资建设复合铜箔生产基地,大部分生产 商现已进入产品验证及小批量生产阶段。随着未来量产产能释放与工艺进一步优化, 复合 铜箔即将进入产业化导入期,渗透率有望迎来快速提升。

5.1 宝明科技:锂电铜箔新锐之星,厚积薄发跨界复合集流体领域

锂电铜箔新锐之星,厚积薄发跨界复合铜箔领域。宝明科技成立于 2006 年,2020 年在 深圳交易所上市,是一家专注于包括 LED/CCFL 背光源及触摸屏在内的新型平板显示器件 研发、设计、生产和销售的公司。2021 年公司设立子公司深圳新材料从事锂电池开发(主 要为锂电复合铜箔)。 完成复合铜箔送样,产能建设加速推进。公司 21 年初开始布局复合铜箔,自主研发的 PET 铜箔可用于动力、储能、消费领域,22 年 9 月 PET 铜箔良率可达 80%,22 年 5 月开始 客户送样,比亚迪、亿纬、欣旺达等客户处于实验测试阶段,部分客户已经下达小批量订 单。目前公司在积极布局 PP 路线并解决其铜层的附着力不佳的问题。

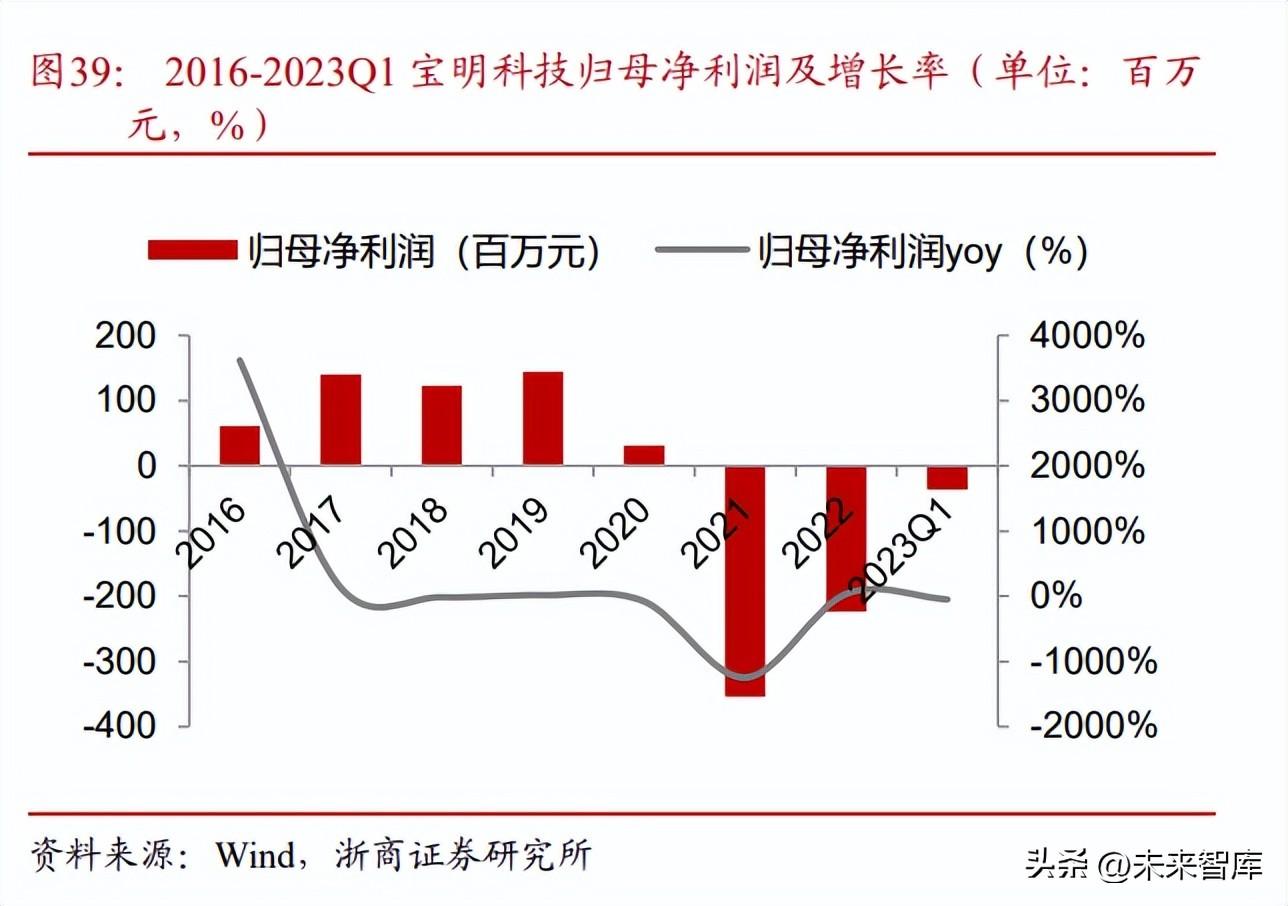

2022 年 7 月 7 日公司公告拟投资 60 亿元(固定资产 50 亿元 流动资金 10 亿元),在赣 州建设锂电池复合铜箔生产基地。其中,一期项目投资 11.5 亿元,二期拟投资 48.5 亿元, 建设期 1 年。赣州一期项目达产后年产约 1.5 亿平米锂电复合铜箔(配套电池 14-15GWh), 建设周期约12月;2023年1月16日公司公告在拟在马鞍石投资62亿元建设复合铜箔基地。 营收呈波动下降,归母净利润增长迅速。2022年公司营收9.40亿元,同比减少15.74%, 主要系全球智能手机出货量下滑及 OLED 技术的替代,导致公司手机背光源收入持续下滑; 实现归母净利润-2.23 亿元,同比增加 36.96%,毛利率为 3.30%,主要系公司采取降本增效 管理措施,盈利能力有所改善。2022年,公司 LED背光源营收占比达到 70.85%,为营业收 入的第一大来源。

5.2 璞泰来:平台型锂电材料及设备龙头,推进复合集流体产业化

平台型锂电材料及设备龙头。公司聚焦于锂离子电池关键材料及自动化工艺设备领 域,凭借在隔膜基膜、涂覆加工、涂覆材料、涂覆设备、PVDF 和粘结剂等领域的协同优 势,积极推进复合集流体量产,为下游客户提供更多的产品组合和综合解决方案服务。 深度布局复合集流体,自主设计路线跑通,拟投资 20 亿推进产业化。公司自 2017 年 起便已逐步开展对复合集流体业务的研发布局,受益长期在自动化设备、涂覆加工、铝塑 包装膜业务等领域的持续投入和技术沉淀,以及技术团队对锂电池电化学体系的深刻理 解,尝试过多种技术路线,最终采用新型工艺,自主设计核心设备,工艺方案在收率、一 致性、产品性能、生产成本等方面都有显著的竞争优势。目前公司在复合铜箔的工艺技术 方案已获得国内头部客户的认可。2023 年 4 月公司宣布在江苏溧阳投资 20 亿建设复合集 流体研发生产基地(一期),规划年产 1.6 万吨复合铜箔,预计在 6-12 月内建成投产。 营业收入增长显著,毛利率稳中有进。2022 年公司营收 154.64 亿元,同比增长 71.90%, 主要系全球动力及储能电池市场保持快速增长,需求旺盛;归母净利润为 31.04 亿元,同比 上升 77.47%,毛利率为 35.66%,主要系公司持续降低成本、减少损耗,保证了业务的整体 盈利水平。公司负极材料收入占比达到 33.38%,为营业收入的主要来源。

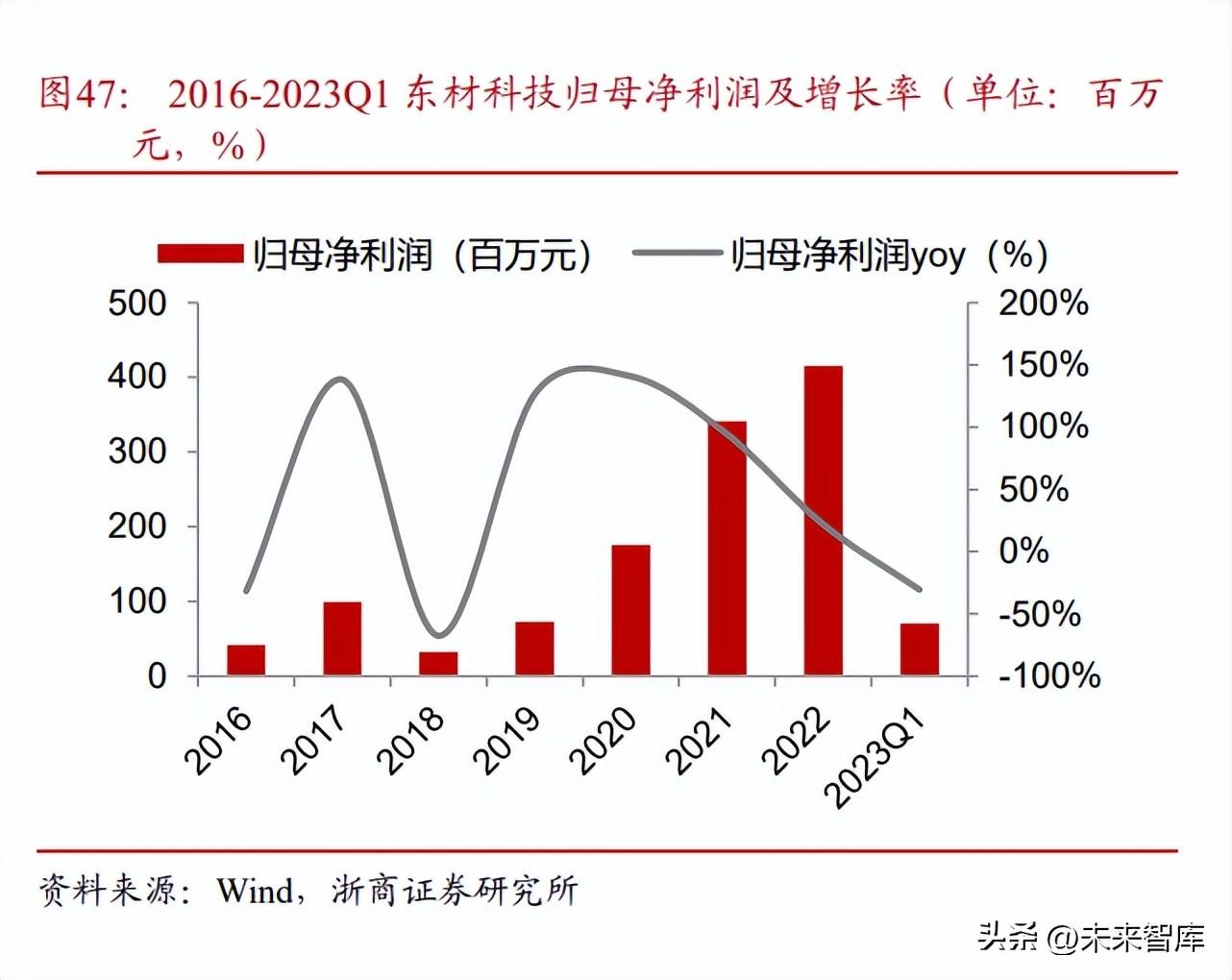

5.3 东材科技:国内光学膜材料龙头,基膜优势布局复合铜箔

公司是国内绝缘材料、光学膜材料行业龙头。公司成立于 1994 年,2011 年在上交所 上市,公司主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展 光学膜材料、电子材料、环保阻燃材料等系列产品,广泛应用于发电设备、特高压输变 电、智能电网、新能源汽车、轨道交通、消费电子、光电显示、电工电器、5G 通信等领 域。拥有十余条从日本、德国等发达国家引进的先进生产设备,并结合公司多年积累的制 造经验对进口生产线进行消化、吸收和再创新,制造水平处于国内领先地位。 投资 5 千万布局复合铜箔。截至 2022 年 9 月,公司共拥有 3 条聚丙烯(PP)薄膜生产 线,其中有 2 条可用于生产薄型聚丙烯薄膜,年产能约为 4000 吨,并于 2022 年初投资约 4 亿元建设年产 3000 吨超薄聚丙烯(PP)薄膜项目,建设周期 24 个月;此外,公司围绕 未来发展战略,密切关注下游产业技术变革所带来的市场需求,依托现有的 PP 基膜生产经 验积累和核心技术储备,积极开展新产品研发和工艺论证,投资 5 千万元建设复合铜箔集 流体项目。 营收近年维持增长,毛利率整体保持稳定。2022 年公司营收 36.40 亿元,同比增长 12.57%,主要系电子材料板块快速放量,产品销量增加;归母净利润为 4.15 亿元,同比增 长 21.73%;毛利率为 20.67%。公司新能源材料收入占比达到 36.33%,为营业收入的主要 来源。

5.4 双星新材:材料端优势助力 PET 铜箔开发,6 月获得首张 PET 订单

高分子材料龙头企业,五大板块协同发展。双星新材成立于 1997 年,2011 年在深交所 上市,主要业务为先进高分子材料行业。目前已经形成光学材料、新能源材料、可变信息 材料、热收缩材料和聚酯功能膜五大板块发展格局。2021年新能源材料单月销量超过10000 吨,背板 PET 基膜领域的市占率高达 30%,处于行业龙头地位。在客户资源方面,目前公 司海外拥有三星、LG 等优质客户,国内拥有大批上市公司客户,合计拥有众多世界 500 强 客户。在生产技术方面,公司拥有包括磁控溅射在内的全套工艺技术,具备全产业链技术 产品开发优势,能根据实际需要改进工艺,保证质量的前提下缩短生产周期,且业务覆盖 新能源材料、光学材料等多个板块,用于维持公司毛利率的稳步提升。

PET 铜箔自主开发,材料端具备先发优势。公司依赖自身在 PET 材料研发、与自供上 的基础优势(实现对外售)布局 PET 铜箔赛道,在 2020 年 8 月进行 PET 铜箔立项(自主研 发),在 2022 年陆续开始对下游客户进行送样评价,2022 年 12 月完成首条 PET 复合铜箔 设备安装并送样客户(第一条产线年产能 350 万㎡, PET 铜箔成型宽度目前 1300mm,下 一步正在研究 1680mm 宽幅,单卷长度 1200m/2200m/4200m),经客户反复测试验证, 公司产品的密实度、延展性优于同行,2023 年 6 月公司公告获得客户首张 PET 产品订单。 此外公司也在对 PP 材料相关产品进行研发。公司复合铜箔项目初期 5000 万平方米,一期 2 亿平方米建设(设备合同已落实签订,计划从 2023 年 5 月底陆续进场安装调试。),二期 5 亿平方米建设 业绩稳中略增,归母净利润承压。2022 年公司营收 60.62 亿元,同比增加 2.20%,主要 系行业产能释放使产品价格非常态性下跌,公司加快调整产品结构;实现归母净利润247万 元,同比下降 99.31%;毛利率为 18.85%,主要系部分产品价格下行幅度较大。2022年,公 司新能源材料镀膜营收占比达到 18.48%,为营业收入的第三大来源。

5.5 诺德股份:传统铜箔行业龙头,复合铜箔进入试用阶段

铜箔行业龙头,全球布局加速扩产。诺德股份成立于 1987 年,1997 年在上交所上市, 主要业务以铜箔行业为主。2021 年铜箔总销量 3.51 万吨,市占率 12%,排名第二。在客户 资源方面,公司已经与全球主流锂电池制造商建立紧密合作关系,主要客户群体包括 CATL、 比亚迪、中创新航、国轩高科、亿纬锂能、孚能科技、LG 化学、松下、ATL、SKI 等国内 外主流的电芯企业。生产技术方面,公司 4.5μm、6μm 锂电铜箔技术领先,已经实现量产, 工艺上处于行业领先地位。 复合铜箔已进入试用阶段,公司根据市场需求变化进军复合铜箔领域。2022 年 7 月 9 日,公司与苏州道森钻采设备股份有限公司签订合作协议,共同研发 3μm 等极薄铜箔及复 合铜箔产品。公司正在推动复合铜箔的新材料的工艺研发和测试,并且已经可以进行小批 量的样板制作送往下游客户试用。2023 年 5 月 26 日,公司发布定增说明书,拟募资 1.76 亿 元,部分用于实施“复合铜箔集流体开发项目”,加快复合铜箔产业化布局。 业绩稳中有升,归母净利润承压。2022 年公司营收 47.09 亿元,同比增加 5.93%,主要 系下游需求增加,铜箔销量快速提升;实现归母净利润 3.52 亿元,同比下降 13.04%;毛利 率为 20.33%,主要系加工费下行影响盈利能力。2022 年,公司铜箔业务营收占比达到 91.03%,为营业收入最主要来源。

5.6 嘉元科技:高端锂电铜箔引领者,积极布局 PET 铜箔

高端锂电铜箔引领者,积极布局 PET铜箔。嘉元科技成立于 2001年,专注各类高性能 电解铜箔的研究、生产和销售,是高端锂电铜箔引领者。公司已经与主流锂电池制造商建 立紧密合作关系,包括宁德时代、ATL、比亚迪、孚能科技及星恒电源;公司双光 6μm 极 薄锂电铜箔主要销售给宁德时代、比亚迪和星恒电源,销售金额占同类产品销售金额比分 别为 92.29%、1.28%和 0.68%。2022 年公司铜箔总销售量约 4.91 万吨,产销率维持高位 92.80%。产品良率和工艺技术领先,4.5μm 铜箔已向宁德时代供应。此外公司积极在在 PET 铜箔领域进行布局,截止 23 年 32 月,已完成中试生产设备的市场调研、技术交流、工 艺参数论证、中试生产线订购等工作,后期将根据中试线到货情况逐步安排生产并送样给 下游客户进行产品验证。 营业收入高速增长,利润水平承压。2022 年公司营收 40.41 亿元,同比增加 65.50%, 主要系产能扩大、订单增多、销售额增加,实现归母净利润达到5.21亿元,同比下降5.36%, 毛利率为7.95%,主要系铜箔加工费下滑,公司盈利能力下降;公司锂电铜箔营收占比达到 96%,为营业收入最主要来源。

5.7 万顺新材:电池铝箔业务积极拓展,6 月获得首张复合铜箔订单

电池铝箔业务布局面广,积极扩产赢取市占率。万顺新材成立于 1998 年,自 2010 年 在深圳证券交易所上市以来,公司深耕铝加工行业多年,通过产业链并购及增资扩产,已 形成从铝板带(铝箔坯料)到铝箔、再延伸到涂碳箔纵向一体的铝加工产业链条。安徽中 基在建 7.2 万吨,筹建 10 万吨电池铝箔产能,2024 年将形成 25.5 万吨铝箔总产能;公司收 购深圳宇锵 51%股权布局涂碳铝箔技术,现有产能 3700 吨/年,筹建年产 5 万吨新能源涂碳 箔项目。 储备复合铜箔、铝箔新技术,6月底获得首张订单。公司在复合铜箔、铝箔领域积极布 局,通过引入进口设备及国产设备进行复合铜箔、铝箔技术储备,复合持续送样下游客户。 2023 年 6 月 29 日,公司公告获得首张复合铜箔产品订单。 营业收入稳步提升,盈利能力显著修复。2022 年公司营收 54.37 亿元,同比增长 7.28%, 主要系铝箔下游市场需求旺盛。归母净利润为 2.04 亿元,同比增长 565%,主要系铝加工业 务放量,规模效应释放;毛利率为 10.18%。2022 年公司铝箔收入占比达到 63%,为营业收 入的主要来源。

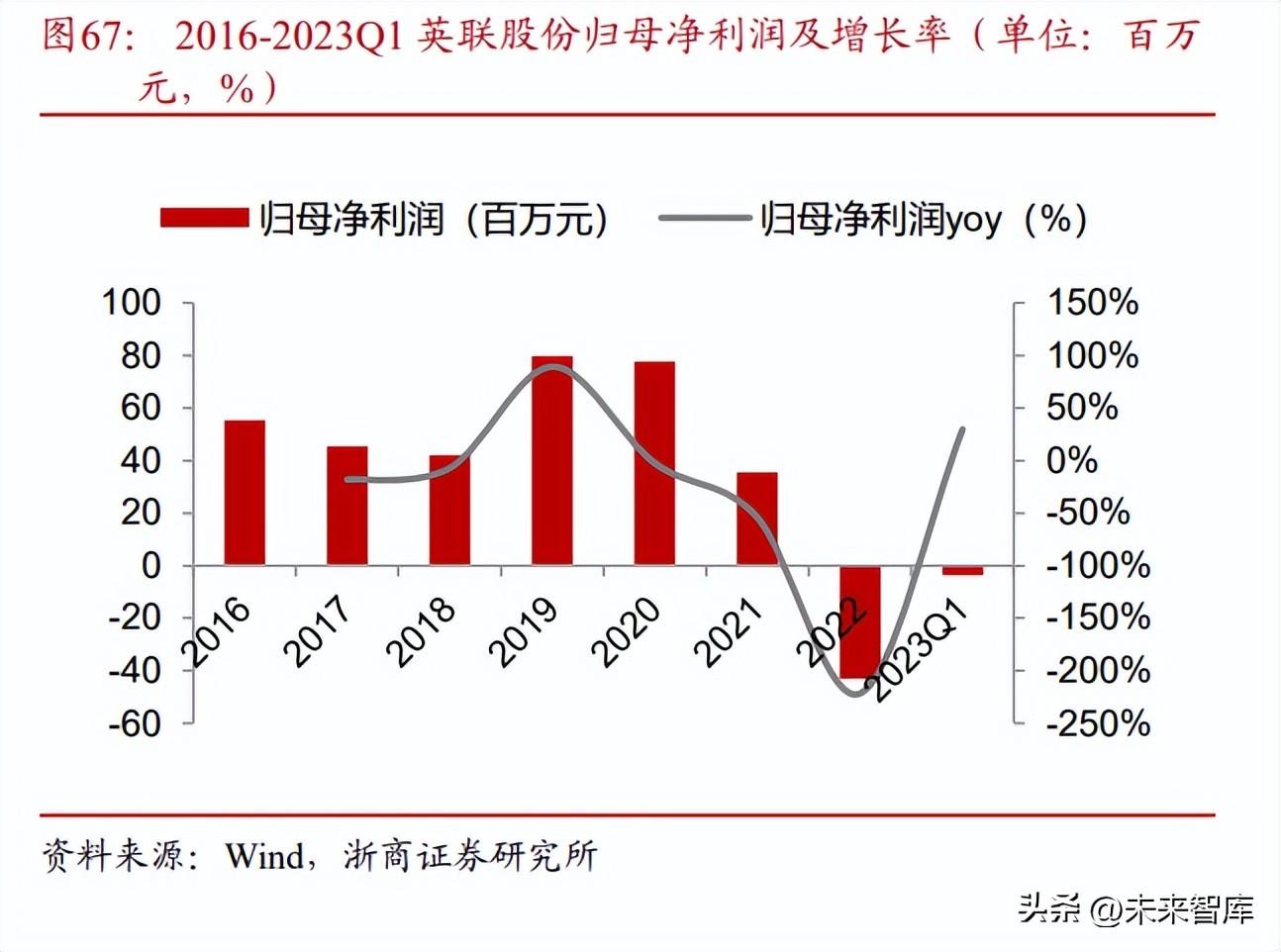

5.8 英联股份:易开盖领域领跑者,加速复合集流体量产进程

深耕金属包装领域多年,精益制造经验丰富。公司创立于 2006 年,专业从事“安全、 环保、易开启”金属包装产品研发、生产和销售,2017 年在深圳证券交易所挂牌上市,目 前已经成为雀巢、王老吉、联合利华、中粮、养元智汇、飞鹤乳业等国内外知名企业的供 应商,是国内唯一一家拥有全品类产线的易开盖生产企业,干粉易开盖领域国内市占率位 居第一。目前公司拥有汕头智能生产基地、山东基地和扬州饮料易开盖基地三大智能化生 产基地,具备丰富的精益制造与生产管理经验。 复合集流体“第二主业”已攻克技术难点,实现技术进步。 2022 年,英联股份正式布 局复合集流体“第二主业”,组建了一支覆盖真空物理、光学膜、柔性材料等多领域专业经 验的技术开发团队,攻克了磁控溅射、真空蒸镀等核心工序的工艺难点。英联复合集流体 产品不仅在延展性、贴合力、抗拉强度等指标上表现优异,并且解决了电芯产线中涂布、 辊压、极耳焊接等环节的工序适配难题。

引进专业技术团队,投资 30 亿建设复合铜箔铝箔产线。公司组建管理团队和技术团 队,管理团队由江苏英联总经理翁伟嘉先生带领,外部吸收引进技术团队人员,已组建一 支由武俊伟博士领衔、覆盖真空物理、光学膜、柔性材料等方面专业经验的技术开发团 队,开展相关产品的研发工作。多名团队成员在电子行业从事过本项目核心工艺磁控溅 射、水电镀相关的技术工作。公司采用两步法,目前运行复合铜箔产线良率达到 80%,良 率水平仍在持续提升中,PET 和 PP 基膜均有使用。 公司于 2023 年 4 月宣布投资 30.89 亿元在江苏高邮建设复合集流体项目,项目分为 2 期,建设期约 3 年,总计投资建设 100 条复合铜箔和 10 条复合铝箔生产线,预计 2025 年 产能可达复合铜箔 5 亿㎡、复合铝箔 1 亿㎡。2023 年计划投资建设 10 条复合铜箔和 1 条复 合铝箔生产线,年产能 5000 ㎡,目前已经建成 1 条复合铜箔产线,向东威科技采购的 10 条 双边夹卷式水平镀膜线已交付,向腾胜科技采购的真空镀膜设备于 2023 年 2 月交付。 营收稳步提升。2022 年公司营收 19.35 亿元,同比增长 5.74%,主要系出口收入增长; 归母净利润为-0.43亿元,同比下降 221.73%,毛利率为 9.06%,主要系系产品毛利率下降、 市场需求不足导致新建产能释放未达预期。公司饮料易开盖业务收入占比达到 34.99%,为 营业收入的主要来源。

5.9 重庆金美(非上市公司):PET 铜箔技术领先,与头部企业深度绑定

PET 铜箔技术领先,与头部电池企业深度合作。公司是 2015 年成立至今专注于复合集 流体的研发、生产与销售,拥有自主开发的材料与工艺体系,2018 年其 12μm 的复合铝箔 于海外一款车型实现了实车装机,在安全性与能量密度上均取得了重大突破。2022 年量产 6μm 复合铜箔与 8μm 复合铝箔。公司在 PET 铜箔领域布局早,技术迭代领先,已实现 PET 铜箔的小批量生产。

客户:2015 年开始新材料开发工作,2016 年便与客户携手开发复合集流体产品,宁德 时代间接参股公司 21.26%股份,在复合集流体与产业化方面与双方达成合作,是宁德时代 复合集流体材料供应商之一。公司计划 2024 年之前完成 2.4 亿平宁德订单的交付。 产能产线:公司 2021 年完成第一批设备。在成本存在问题,设备的产能和良率匹配度 不及预期,未能直接达到物美价廉中“价廉”的目标,目前成本比传统铜箔高 20%左右。对 设备进行升级换代,一边和原有供应商合作改造升级一代设备,一边研究二代设备。5 月 24 日上午,金美新材料新型多功能复合集流体扩产基地项目正式签约落户四川宜宾市南溪 区,项目总投资 55 亿元,分三期投资建设,主要用于建设生产新型多功能复合集流体 MA 和 MC 产线,三期全部满产后产能可实现超 100 亿元年产值,每年可为新能源市场输送约 12 亿㎡的新型多功能复合集流体材料。

5.10 东威科技:新能源电镀设备领先供应商,出货有望高增

垂直连续电镀设备龙头,核心技术独立自主掌控。公司成立于 2004 年,深耕电镀设备 市场近 20 年,2021 年登陆上交所科创板,坚持在高端精密仪器电镀设备及配套设备深耕, 主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售,主要产品分为三大 领域:1)高端印制电路(PCB)电镀专用设备,市占率全球第一,2021 年占据国内及全球 20%及 14.4%份额;2)五金表面处理专用设备;3)面向新能源动力电池负极材料专用设备 及光伏领域专用设备的研发与制造。公司的垂直连续电镀设备市占率在 50%以上,是目前 国内唯一一家纯精密电镀设备及技术服务的科创板上市公司。 厚积薄发电镀设备快速迭代,布局磁控溅射形成复合一体化方案。公司以 PCB 电镀技 术积累为依托,实现复合铜箔生产核心设备的自主生产,是全球唯一能够量产新能源镀膜 设备(卷式水平膜材电镀设备)的厂商,通过长时间的试验磨合,积累技术参数、迭代改 进传动等零部件设计,速度由原先的 7-10m/min提升至 15-20m/min(由最开始的 6个铜槽、 8 个铜槽逐渐发展为 12 个铜槽甚至更多,速度提升明显,电镀难度增加)。为解决镀膜设 备与磁控溅射设备前后端技术条件衔接及产品质量归属问题,公司新建真空镀膜事业部, 引入技术团队制作真空磁控溅射设备,打造复合铜箔一体化设备解决方案,为客户提供一 体化服务。

动力、储能、消费多场景开拓,磁控溅射设备 22 年底实现出货,预计出货高增。公司 积极推动应用场景从动力电池不断向储能电池、消费电子电池的延伸。出货及订单方面, 2022 年 12 月公司首台真空磁控溅射双面镀铜设备已正式出货。截止目前,公司相继披露了 宝明科技、客户 D、客户 L、胜利精密等多家公司的正式订单和框架协议,目前合同金额远 超公司年初预期,根据公司公开调研纪要,预计今年产量不低于 130 台左右,实现高速增 长。 营收与毛利同步上升,归母净利润提升显著。2022 年公司实现营收 10.12 亿元。同比 增长 25.74%,主要系公司加强市场开拓、拓展新领域、扩大销售特别是新能源镀膜设备销 售;实现归母净利润 2.13 亿元,同比上升 32.58%,毛利率为 41.86%,主要系新业务快速发 展,盈利能力提升。2022 年,公司垂直连续电镀设备营收占比达到 66.08%,为营业收入主 要来源。

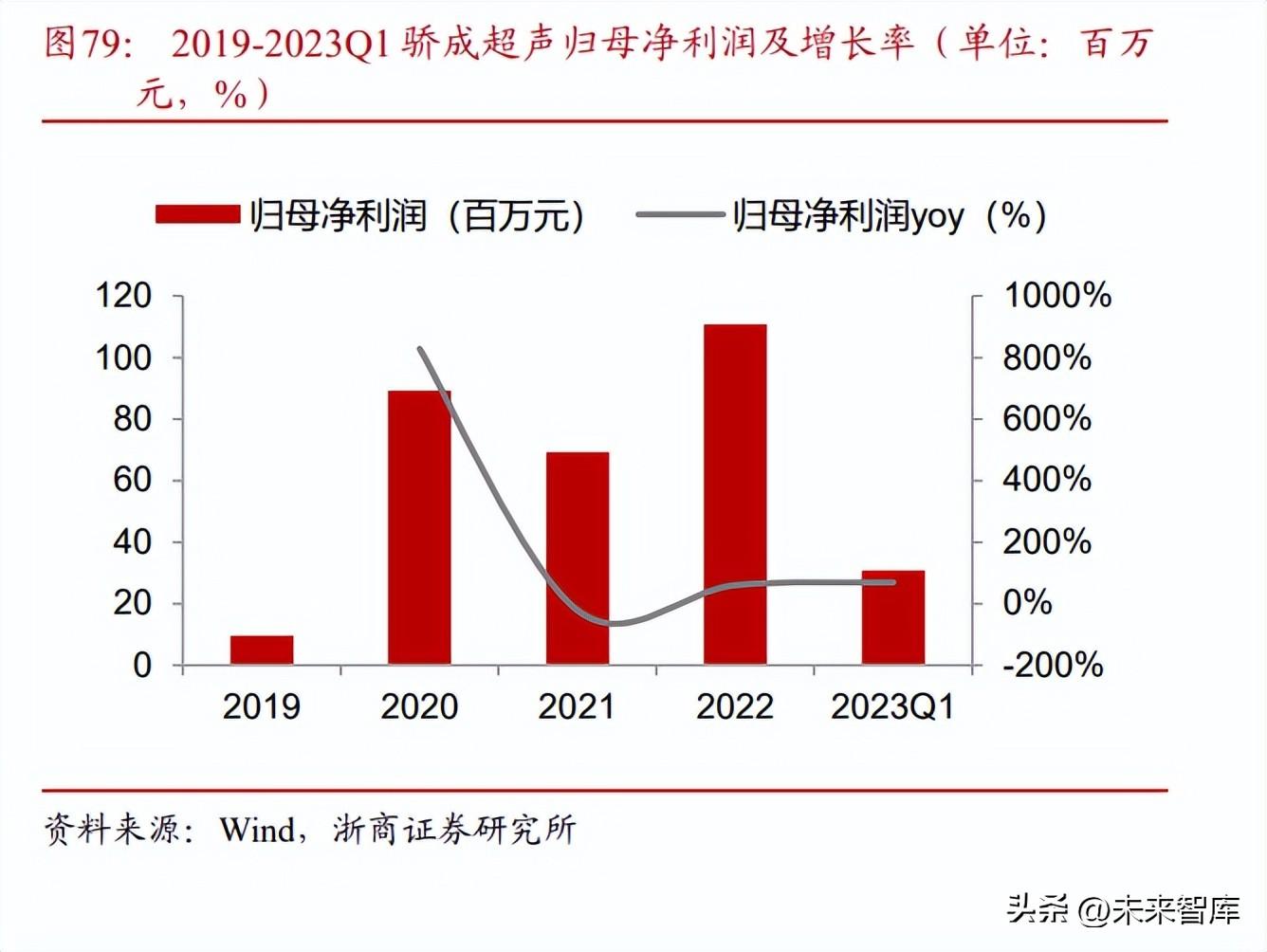

5.11 骄成超声:超声波焊接设备制造商,助推 PET 铜箔大规模应用

超声波滚动焊接设备解决复合集流体与箔材焊接难题。公司主要从事超声波焊接、裁 切设备和配件的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方 案。公司自主研发的动力电池超声波滚动焊接设备创造性地解决了锂电池复合集流体和箔 材之间焊接难度大、焊接效率低下的痛点问题,能够在在大压力和低振幅下实现连续焊接, 且焊接速度可达 80m/min 以上,目前同行业内暂无同类设备,已应用到宁德时代新型动力 电池生产制造工序中。 复合集流体相关超声波设备已通过验证,建设智能超声波设备制造基地。公司超声波 滚动焊接设备已于 2017 年通过客户验证,可实现复合铜箔或复合铜箔等材料与纯金属箔材 进行焊接滚焊。公司于 2022 年 9 月首次公开发行股票并在科创板上市,拟投资 2.38 亿元在 无锡建设智能超声波设备制造基地,根据下游动力电池市场发展需求,扩大公司业务规模 和生产能力。 营收稳步增长,毛利率维持较高水平。2022 年公司营收 5.22 亿元,同比增长 40.97%; 归母净利润为 1.11 亿元,同比下降 59.95%,主要系产品结构变动;毛利率为 52.06%。公司 动力电池超声波焊接设备收入占比达到 53.88%,为营业收入的主要来源。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

柳传志一家人:全家无人移居海外,儿子46岁才结婚,女儿39岁离婚

对于成名的明星和成功的企业家来说,在发家之后大多数都会选择移居海外,甚至是更改自己国籍,加入外籍。而柳传志一家却无一人去往海外定居,都选择在中国继续发展,他们一家为何与其他人与众不同呢?柳传志作为联想集团的创始人,对联想集团的发展做出了不可磨灭的贡献,让联想成为了全球领先的科技企业,在信息与通信技术方面发展突出。大财经2023-12-11 18:33:430000谷实生物2022年净利2.3亿 同比增加445.96% 生猪年出栏头数增加

挖贝网5月4日,谷实生物(838651)近日发布2022年年度报告,报告期内公司实现营业收入3,265,678,172.81元,同比增加19.65%;归属于挂牌公司股东的净利润230,307,498.81元,同比增加445.96%。报告期内经营活动产生的现金流量净额194,485,099.77元,归属于挂牌公司股东的净资产713,832,530.41元。0001打新必看|5月4日两只新股申购,值得打吗?

1.慧智微(科创板)申购代码:787512股票代码:688512发行价格:20.92发行市盈率:-(注:IPO前净利为负)行业市盈率:32.33发行规模:11.36亿元主营业务:射频前端芯片及模组的研发、设计和销售公司其他重要信息如下图所示:大财经2023-05-05 11:45:020003宝爱捷汽车公司1.4亿竞得杭州闲林“城市综合生活广场”相关地块

观点网讯:5月18日消息,宝爱捷(中国)汽车投资有限公司近日以总价14019万元,竞得杭州市余杭区未来科技城民丰片区01号地块(杭政储出[2023]51号地块),溢价0.00%。观点新媒体了解到,该宗地东至闲林港北侧公园绿地,南至闲林港北侧公园绿地,西至闲林港路,北至02省道;地块用途为商业用地,出让年限40年,土地面积15840㎡(23.76亩),地上建筑面积31680㎡。0002玉猪龙属于新石器时代的什么文化遗产 清明上河图的作者是谁

今年3月份纽约佳士得一件红山文化玉猪龙,一件毫不起眼、没有年份、估价仅US$5,000的青玉猪龙,竟然获得近50口叫价之多,最终US$190万落槌,连佣成交价达US$229.5万(人民币约1536.5万元),接近估价的460倍之多,令不少人大开眼界。接近估价460倍成交的玉猪龙大财经2023-03-21 05:18:460000