回顾一下伊利股份这些年(读伊利股份2022年度报告)

最后看看伊利的冷饮业务,2022年伊利股份的冷饮业务营业收入95.67亿元,同比增长 33.61%,占公司整体收入的7.8%。一方面,公司通过产品创新不断优化产品结构,拓宽消费场景,满足多样化的消费者需求;同时,积极探索线上渠道以及实体店业务模式,进一步夯实了冷饮业务的渠道优势,伊利在冷饮市场(准确来说应该是冰淇淋市场)渗透率遥遥领先。

出售君乐宝后,蒙牛虽然在同年迅速收购澳洲有机婴幼儿配方奶粉厂商——贝拉米,欲将其作为奶粉第二支柱,但蒙牛奶粉业务的元气至今未恢复到君乐宝时期的高点。贝拉米的营收规模甚至在被收购后持续缩水,在收购后的2020至2022年,贝拉米营收逐年下滑,从2020年的10.32亿元下滑至2022年的1.24亿元。

所以,其实伊利和蒙牛两家巨头都非常重视奶粉及奶制品这项业务,可以说都希望把奶粉业务发展成为公司的第二增长曲线。关于奶粉的品牌,伊利旗下有金领冠、佳贝艾特,而蒙牛此前有君乐宝、雅士利,在把君乐宝卖出后又收购了澳洲的贝拉米。

在2020年后的两年时间里,蒙牛和伊利在在奶粉及奶制品业务收入差距加大至上百亿元。而其中,蒙牛的业务收入已经包含妙可蓝多的奶酪业务收入,如果掀掉这块遮羞布,蒙牛的奶粉业务目前仅为伊利的一个零头。回顾过去五年蒙牛在奶粉业务上的落后,君乐宝的出售是重要原因,但根本原因还是蒙牛始终没有成功打造出一个像金领冠那样的头部自有奶粉品牌。

而如果我们回溯5年前,其实伊利和蒙牛在奶粉业务方面的业务规模并不存在太大的差距。2018年度,伊利奶粉及奶制品收入为80.45亿元,而同期蒙牛奶粉业务营收为60.17亿元,其他产品(奶酪为主)营收为8.48亿元,两巨头奶粉及奶制品业务营收的差距约为11.8亿元。

#5月财经新势力#

Hello,大家好,伊利股份是我一家比较古早就持有的公司了,在持有的程中再次买入的次数不算多,我在节目里提到伊利的概率并不算太多。但在我持有的公司里面,伊利也算是有一定比例的公司。所以,今天一起来看看伊利股份的2022年度报告,也算是对这项投资的定期回顾吧。

说起伊利股份这间公司,我就想起这样一件事。曾经有一位朋友留言给跟我说,伊利这家公司他是绝对不会碰,主要是因为宗教的因素。在开始之前,我给大家提一下这件事,并不是要讨论这种观点的是与非。而是希望大家明白这个市场上的观点是非常多元的,有一些观点和方法可能是我们难以想象,也闻所未闻的。我们作为在这个环境中求生存的投资者,真的没必要有太多的执念,择其善者而从之,其不善者而改之,在自己认知的范围内管好那一亩三分地就可以了。

伊利与蒙牛奶粉业务营收规模比较(2018年-2022年)

伊利与蒙牛奶粉业务营收规模比较(2018年-2022年)

其实隐忧还是有的,从2021年开始,伊利通过子公司金港控股以要约收购和认购新股的方式,花费近百亿买入香港上市的澳优乳业的59.17%的股份,澳优在2022年3月正式成为伊利的控股子公司。

好了,这次关于伊利股份就这么多,我们下次再见!

全文完

3、冷饮业务

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。

伊利股份10年归母净利润变动趋势图

伊利股份10年归母净利润变动趋势图

而根据尼尔森零研数据显示,伊利的婴幼儿配方奶粉市场零售额份额比2021年提高了 5 个百分点,市占率提升至12.40%,市场份额提升至市场第二。成人奶粉的市场零售额份额比2021 年提高了1.1个百分点,奶酪业务的终端市场零售额份额比2021年提升了3.5个百分点。

可以这么说,在液体乳特别是常温液体乳这个传统的市场,两巨头的竞争格局是非常稳固,蒙牛与伊利谁也别想占到对方的便宜。在市场基本没有增量空间的情况下,两家巨头的液体乳业务都面临增速持续放缓的局面。

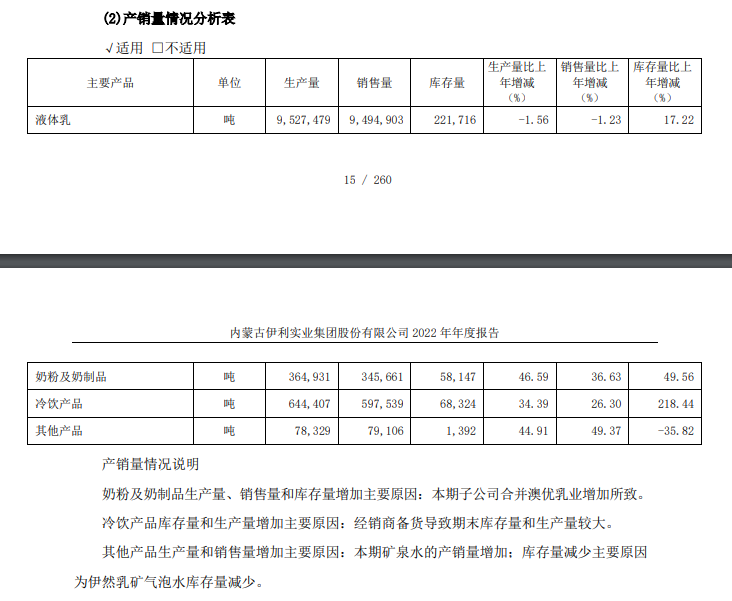

2022年度,伊利股份的奶粉及奶制品业务实现营业收入262.60亿元,同比增长62.10%,剔除澳优并表因素后内生增速为25.24%。伊利全年共生产奶粉及奶制品36.49万吨,同比增长了46.59%,全年实现销售量34.57万吨,同比增长了36.63%。无论是从收入金额和生产和销售量的数据看,伊利2022年度奶粉及奶制品业务增速还是非常高的。

在这里我们额外多说一句,对于奶酪这一块业务,蒙牛相比伊利是更具有优势,这也是目前蒙牛比较聚焦的新赛道之一。蒙牛自2021年开始投资投资妙可蓝多,而在2022年内再次增资奶酪龙头妙可蓝多,要约收购妙可蓝多5%的股份,持股比例达35%,实现对妙可蓝多的控股。而我们也看到,蒙牛2022年奶酪及其他产品营收为48.1亿元,同比增长接近100%。对于奶酪业务,蒙牛在财报中表示,蒙牛积极把握儿童奶酪棒、奶酪休闲零食以及家庭奶酪黄油、专业餐饮渠道的快速增长机会,并携手妙可蓝多,成为中国奶酪市场绝对第一。

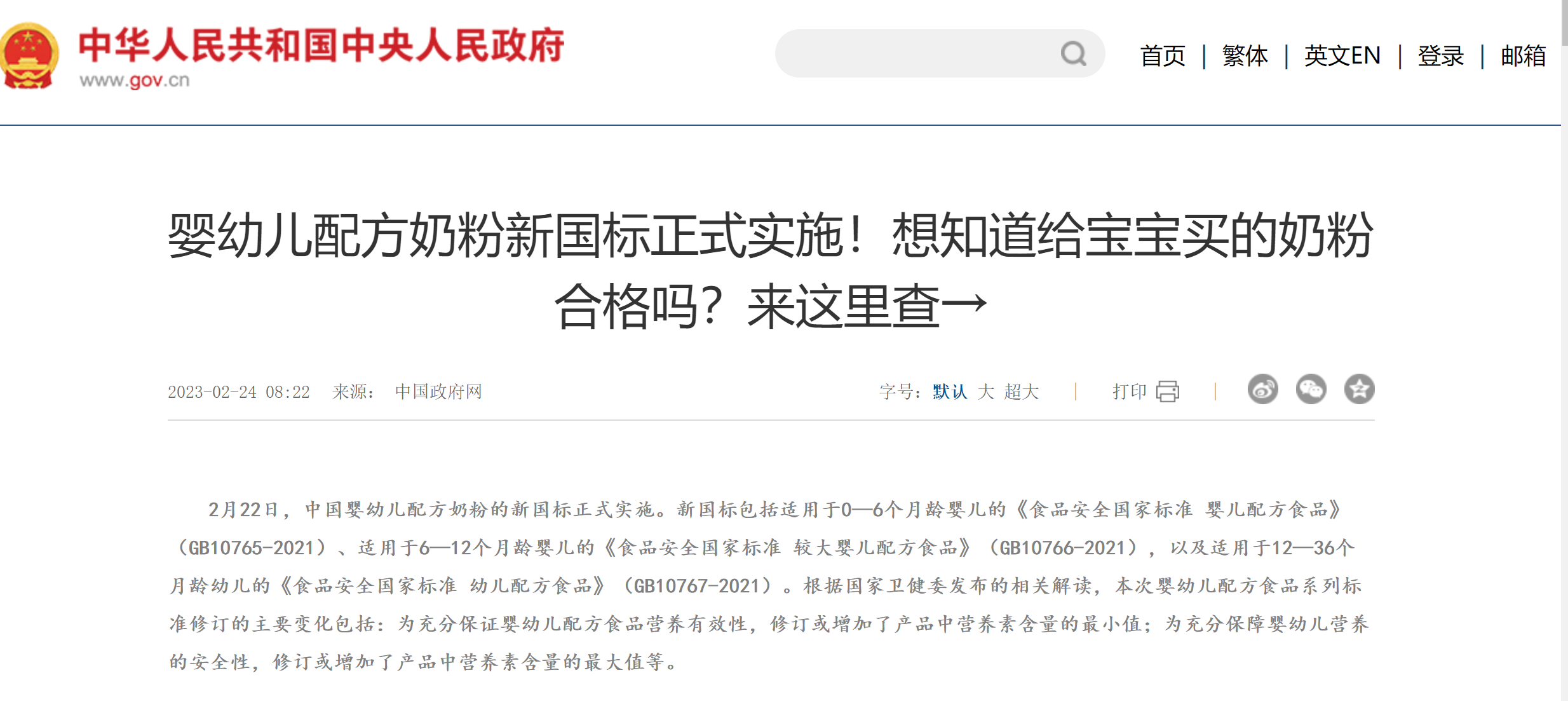

值得一提的是,2023年2月22日中国婴幼儿配方奶粉的新国标正式实施,而伊利金领冠成为首批完成新国标升级的婴幼儿配方奶粉。

接下来,我们看看伊利的归母净利润数据。

根据《乳业时报》的数据,伊利的巧乐兹品牌作为伊利冷饮家族中的销量“担当”,在2022年销售额突破50亿大关,成为当之无愧的“巧冰王者”,更坐稳了国内冰淇淋第一品牌的位置。根据艾媒咨询对中国消费者购买过的冰淇淋品牌调研数据显示,巧乐兹的消费人群占比高达53.9%。

但澳优近几年的经营状况并不好,在被伊利收购后的2022年,澳优乳业实现收入为77.96亿,相比于2021年同期下滑9.08%,实现净利润为3.91亿,相比2021年同期下滑15.18%。而在资产资产质量方面,伊利由于合并澳优,导致公司整体的应收账款和存货均出现较大幅度的上涨。2022年末伊利的存货余额从年初的89亿猛增到148亿,增加幅度达到66.38%;而商誉更是从3.06亿增长到49.54亿。

接下来,我们去分业务板块,看一看各项业务的具体情况。

也因为收购澳优的原因,伊利的资产负债率也提升至2022年末的58.66%,这是伊利十年来最高的负债率水平,这些风险因素都需要公司管理层在后续经营中慢慢化解和消化。

我们刚才提到,伊利与蒙牛在常温液体奶领域差距并不大,但在奶粉及奶制品领域则极大拉开了两家企业之间的业绩距离。2022年,蒙牛的奶粉业务营收仅为38.62亿元,同比下滑22.0%。即便加上了奶酪龙头妙可蓝多奶酪业务的营收的48.1亿元,蒙牛的奶粉及奶制品业务的总营收也仅为伊利三分之一,蒙牛与伊利在奶粉业务上营收差距超约170亿元。

但总体来说,受限于冰淇淋市场的总体规模和市场的分散性,这一块市场有看点,但最终冰淇淋业务的营收规模大概率只能一直充当配角的角色。

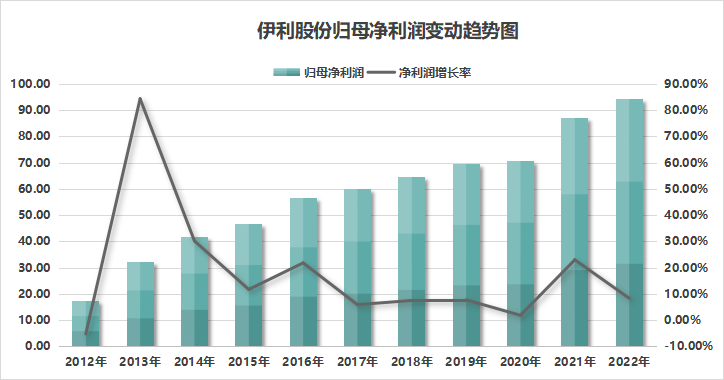

伊利2022年度实现归母净利润94.31亿元,较上年同期增长8.34%。经营活动产生的现金流量净额为134.20亿,净利润的现金比例为142%,作为消费品企业的伊利,其利润的含金量是相当有保证的。

如果从长周期的角度看,2012年伊利的归母净利润为17.36亿,十年的时间伊利的归母净利润增长了5.43倍,十年的复合增长率达到18.44%。我们可以看到,伊利这十年来的归母净利润的增长速度要明显快于收入增长速度。

如果从销售数量来看,其实伊利液体乳业务总体销售是略有下降的,无论从生产量和销售量的角度看,伊利2022年度液体乳业务均有所下滑,而期末库存量则有所上升。这其中当然是存在疫情扰动和需求下滑等因素的影响,其实这个影响目前也已经传递到上游,我们可以看到现代牧业、优然牧场、澳亚集团等原料奶企业在2022年净利润同比分别减少45%、73%、78%,而中小牧场的处境无疑要更加艰难。

根据收购当时尼尔森数据,自2018年以来,澳优配方羊奶粉销售额已连续3年占国内婴幼儿配方羊奶粉总进口量6成以上,居全球羊奶粉销量第一,而刚才提到的佳贝艾特也属于澳优乳业旗下品牌。

伊利股份10年营业收入变动趋势图

伊利股份10年营业收入变动趋势图

但从2019年开始,二巨头之间的差距开始拉大。伊利2019年奶粉及奶制品收入100.55 亿元,而蒙牛2019年奶粉业务营收为78.69亿元,其他产品为7.21亿元。在2019年下半年,蒙牛出售君乐宝所有股权。君乐宝本是蒙牛奶粉业务的重要支柱。在还没出售君乐宝的2018年,君乐宝实现奶粉业务营收50亿元,占蒙牛奶粉营收的80%以上。

液体乳业务是伊利和蒙牛两家乳业巨头最为传统,也是最具有优势的一项业务。2022年度,伊利液体乳业务营收为849.26 亿元,较上期增加0.15 亿元,同比增长0.02%,营收占整体收入的比例为68.95%。整体市场零售额份额继续稳居行业第一。

好了,我们闲话不多说,我们回到伊利股份。

而提到伊利,我们肯定不能忽略乳业的另一巨头——蒙牛乳业。蒙牛在2022年的总营收为925.93亿元,同比增长5.05%,伊利与蒙牛营收的差距从2021年的225亿元扩大至306亿元。无论是营收的规模还是增速,伊利2022年的数据均优于蒙牛。而伊利与蒙牛之间的规模差距也在近五年越拉越大,2018年伊利营收比蒙牛高100亿元左右,到了2020年二者营收已相差200亿元左右,而到了2022年两家的差距已经超300亿元。

值得一提的是,对于低温鲜奶这个被地方乳企长期占据的市场,蒙牛其实走得比伊利要相对更快。蒙牛推出的“每日鲜语”目前已经成为整体市场份额第一高端鲜奶品牌,实现远高于市场水平的高速增长,这或许也是蒙牛在整体液体乳业务上增速高于伊利的主要原因之一。

2022年度,伊利股份共实现营业总收入1,231.71亿元,相较于2021年同期增长 11.37%,而剔除澳优乳业并表后公司内生收入同比增长5.98%。

而在这里,我们不妨再比较一下公司股票价格的变动的趋势。十年前,伊利股份在2012年1月4日后复权的收盘价为469.51元/股,而在2022年12月30日公司后复权收盘价为2648.41元/股,公司股票的价格十年的时间增长了5.64倍,十年年化复合增长率为18.89%。

而蒙牛的液体乳业务2022年实现营收782.69亿元,同比增长2.3%,营收占比84.5%。从液体乳业务方面比较,其实伊利与蒙牛的差距并不大,该项业务伊利仅比蒙牛高66.57亿元,甚至蒙牛液体乳业务的增速高于伊利。

2、奶粉及奶制品业务

如果从较长的周期来看,十年前伊利股份的营业收入为419.90亿,公司营收十年年化的复合增长率11.36%。而如果我们看公司各年收入的柱状图,就可以很明显看到,伊利各年的收入增长是非常稳定,基本每年一个台阶地稳步向上生长。所以对于伊利这家公司,我觉得真的没必要在那里瞎操心,这也是我在开篇提到较少关注伊利的最主要的原因。

1、液体乳业务

那是不是伊利的奶粉业务往后就一片坦途呢?

而我们也看到了,在2022年蒙牛旗下雅士利收入同比下滑17%,而贝拉米收入下滑更多,同时也带来较高额的商誉减值。对此,蒙牛在年报中表示,公司目前已完成所有配方批准,2023年有望实现低基数下的恢复增长。

是的,就是这么回事!这十年来,我们投资伊利没有赚到市场先生的钱,但公司自身的持续生长推动着公司股票价格的持续向上。而这个年化18%左右的收益率,我本人是非常满意了,这就是所谓的稳稳的幸福吧……

而对于奶粉及奶制品这项业务,其实它的毛利率在各项产品中是最高的。就以2022年度为例,伊利奶粉及奶制品产品毛利率达到 41.06%,而相比较液体乳的毛利率仅为 29.11%,冷饮产品的毛利率为38.48%。

你会把钱换成现金放进家里,不存银行吗?

今天突然萌生了一个想法,就是把钱存起来,但是不存银行,而是存在家里,有这样的想法是因为突然认识到,当你存钱存的越多,你越穷这个事实。因为存款人会因为部分储备金制度而蒙受损失。假设部分储备金制度比率为10%,就是说,假使有客户把10元存到自己的储蓄账户里,那么银行就可以出借100元(恰为10元的10倍)给需要借贷的民众使用。而这100元放款就是银行的一项资产。大财经2023-04-16 22:01:160000中信证券:信用、规模和能力共同构筑竞争优势 看好地产央企基本面成长和投资价值

智通财经APP获悉,中信证券发布研究报告称,信用、规模和能力共同构筑竞争优势,看好行业央企基本面成长和投资价值。当前央企地产公司的库存优势,既表现为库存的盈利能力优势,也表现为在去库存阶段稳定释放存量资源,维持销售金额稳定的优势,还表现为做大做强经营性资产,推动收入和利润结构进一步改善的优势。该行看好央企地产企业市占率持续提升,盈利能力优于行业,建议投资者积极发掘央企投资价值,参与央企估值回归。0001人气旺、消费火、信心足——沈阳“五一”假期观察

各大景点人头攒动、文旅市场火爆升温、消费潜能不断释放……“五一”假期期间,记者在沈阳的景点、商圈、餐厅等地走访发现,需求提振、消费升温中,彰显出市场的浓浓暖意、商户的信心期待、人们享受假期的喜悦。大财经2023-05-03 20:41:410001