第二轮救市开启(楼市拐点来了,中)

下降至2010年来的历史新低,回到2008年时的水平。

之前读《大秦史》看见这样一项法令:

2019年是1.53亿。

我认为——

我也不知道大家是怎么选择性的读取信息的,因为仔细看,我们会发现——

现在新房和二手房的局面只利于长持,短期行为已经寸步难行。

但是,商品房的供应端拐点底部还没出现。

开工建设面积减少等于行业萎缩,预计减少规模将超过5万亿。

楼市拐点的供需关系非常复杂,且是动态成因。

说明至少在未来12个月内,供应端仍会适配调整。

所以——

如果按照德国、法国的生育奖励力度,我感觉——

因为——

这个消息一出来,很多人在我们文章下面的留言都是:

第一、总量

梳理楼市供需关系,如果回避人口问题那就是作弊。

人口净流入城市的人口拐点底部大概还有15年到20年的时间才可能出现。

从数据维度看——

首先,楼市供应端拐点,需要从两个维度切入,分别是:总量与结构

之前很多所谓的“专家”和“学者”拿着自己推导的人口负增长模型,一会说30年后人口6.8亿,一会说5.5亿,反正怎么惊悚怎么来。

03

一旦市场活跃度、信心、成交量稍有起色,部分城市将非常快速地进入“供小于求”的状态;

土拍、开工建设量、预售面积会继续降低。

再结合这12座城市的土地面积、人口密度、项目开发质量来看,这12城中只有局部区域会实现“供小于求”的状态;

我们之前也分析深圳、上海、厦门、北京、杭州、苏州、成都的供需结构,都存在结构失衡的情况。

非常客观地讲,低生育率对楼市的影响是巨大的。

但变量因素“人口奖励政策”、“人口流动趋势”、“毕业生数量”、“长期存在的置换需求”会弱化人口拐点带来的影响。

让我说,专家这个词就是被这些人搞臭的。

因为——

第二、长期趋势与人口流动。

商品房供应端想进入“供小于求”的局面,从部分城市库存量和去化周期看,这个适配调整的时间不少于2年,部分城市则需要5年以上的时间。

不仅是深圳,四个一线城市叠加部分强二线城市,供需结构性失衡问题一直存在。

咱们国家老龄化、低生育率的具体的情况我们之前有多篇文章分析过,今天就不再赘述了。

文章看到这里,会有憨皮说:供大于求,供小于求有毛线用啊,不降价就是割韭菜!

那么,每年就是1000万!

这说明什么?

其中重庆、杭州、苏州、成都、上海等城市都已经在15万套上下徘徊了。

但商品房只有189万套,按照十四五规划增加保障房54万套,商品房35万套,未来整个市场也就278万套房子。

2015年至今,房子太好卖了、地价太贵了,典型特征就是超高容积率、超紧凑户型、超配入户大堂。

说白了,就是接盘侠到底是什么情况。

#部分城市、部分地区调整楼市供需关系和结构会让楼市走出持续阴跌的状态;

如果以房地产产业视角切入——

凡是在秦国土地上开荒务农的人,不论来着何方,免除三代徭役,十年免赋税。

住建部的公示中没有明确说明,但国家统计局公布过相关数据:

不过,距今已经十多年了,物业管理的好坏,又决定了项目的折旧度。

4个一线城市加8个枢纽型省会城市,人口与商品房供应量存在结构性矛盾。

各个地方城市自身的供应结构不同,行情也就大相径庭。

所以——

我知道这很扎心,但不得不承认:

我只找到了2022年前三季度商品房开工建设量的数据。

从楼市供需拐点维度看——

会发现钱变房子远比房子变成钱要容易。

低生育率和老龄化基本是不可逆的,因为全世界没有一个国家在这两个问题上“逆袭成功”了。

深圳商品房与人口的比例仍是10:1.5,算上保障房也才十分之一的占比。

我不知道为什么,针对低生育率趋势,国家没有出台大力度的“救生举措”。

至于这1.6亿套商品房放到楼市供需关系中,属于多,还是少要看楼市的供需结构,这点后面分析。

总不能睡大街,得住房子吧!不购卖也得租赁吧!

换句话说,经济恢复且快速增长,楼市总量增速也回不到从前。

那么,商品房供应端的调整,要到什么时候呢?

即便经济拐点和政策拐点的底部出现,人口拐点带来的影响依旧存在。

假设我们也鼓励生育,就像上面各个国家一样,你生不生吧!

拐点二音频:00:0007:56

但是,高密度的房子不仅对视、塞车、塞电梯,抬眼望去让人压抑。

以深圳为例。

“跑滴滴、送外卖、跑保险、工地搬砖、家政保洁、工厂拧螺丝…”赚钱都太辛苦了,真不如多生几个孩子。

2020年是1.56亿。

供应端包括中国有多少商品房、未来将有多少商品房、这些房子的结构特征。

02

一方面看补贴的力度,另一方面看生存压力。

这段内容翻译成咱们的语言就是:

别看二手房挂盘量高,从置换角度出发,想购买称心如意的房子还真不容易。

“6.6亿房子,早就过剩了“、”6.6亿的房子,房地产必将暴跌“。

嗯~我只能告诉那些想买房、有购买能力的朋友:

以销定产减少供应量,以求市场供需关系达到“供小于求”。在这样的前提下,地方城市的土地财政来到巨大考验;

部分城市人口密集区域,在未来仍会保持“供小于求”的状态。

2022人口负增长85万,人口拐点就已经出现了。

同时,大家要明白,行业“断崖式”的减少供应,带来的隐患是什么:

但是,如果你连续看房一个月,就会发现:适配的品质房真不多。

只针对当下人口出生率和死亡率建立人口负增长的推导数据,闭口不谈在这个过程中的变量因素都是危言耸听。

商品房乃至保障房,在“经济重镇型城市”,仍是少数人才能拥有的“资产”。

从现在到“影响”产生,这中间是存在变量因素。

这6.6亿房子中90%是城乡房屋,言外之意就是农民房占到了90%。

文章看到这里肯定有伙伴会说:你胡说,生育率在下降,接盘侠都没有了,啥拐点都没用!

看完之后也不用羡慕嫉妒恨,我就问大家一个问题:

2022年人口负增长85万,人口拐点就已经出现了,且趋势不可逆,但未来人口降低的速度并没那么悲观。

看毕业生。

我知道,这个问题没有标准答案。

矛盾——

做简单方法是:看所在城市新房的库存量和去化周期。

2021年三道红线的调控后,商品房的供应端拐点已经出现。

至此,秦国昌。

#从目前的数据和情况看,楼市拐点的经济因素、政策因素、供需关系,大部分都没有出现拐点底部,意味着调整仍将持续。

中国有6.6亿房子。

2023年1月9日住建部网站刊登了一则信息:

综合来看——

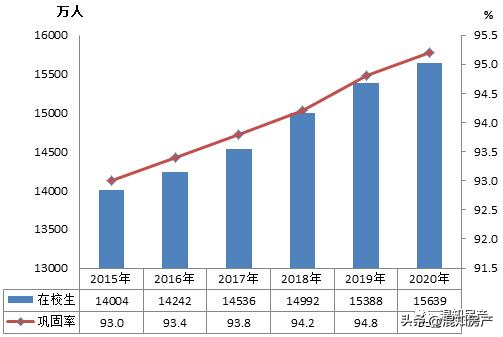

上图是“十三五”时期义务教育在校生和巩固率(来源:教育发展统计公报)

过去20年高歌猛进,建了1.6亿套,那么未来呢?

因为——

大家都知道二手房挂盘量在快速增加,全国重点城市要么超过5万套,要么超过10套。

因为——

来!看图

按照现在小学和初中在校人口推算,每年约有1000万毕业人口进入社会,未来20年合计有2亿毕业生。

换句话说,像河南、山东、云南、青海、南方的潮州人、客家人,这些本就有“生育传统”的,如果颁布生育补贴,大家生不生?

怎么说呢?

不要小看制度的力量,不要忽略指挥棒的力量。

至于各城市二手房挂盘量我就不在这里陈列了,反正不是超过5万套就是超过10万套。

而未来的第二个10年,看下面小学和初中在校人口就清楚了!

01

如果按照户均100平米计算,从2000年到2020年,我国累计建造的住宅商品房住宅数量大概是1.6亿套左右。

今年有1076万毕业生,仅仅是开胃菜!

毫无疑问——

从数据维度看,感觉二手房都快溢出来了。

当然!

未来,很多房子要变成贫民窟,只剩拆迁的份;

我们国家从1986年到2000年这段时间的商品房,不论质量还是产品都是“垃圾”级别,除了“坑位”占据优势外,没有任何优点;

这说明什么?

大量的毕业生将涌入城市,部分城市虹吸人口,用流入人口弥补了人口负增长的弊端。

比如,青岛、重庆、惠州、武汉等城市的去化周期已经超过20个月;

比如,上海、苏州、合肥的库存去化周期还不足10个月;

购房者怎么知道自己城市商品房供应端调整情况呢?

地方城市供需关系处于供大于求,楼市将持续阴跌;

第三,供应端的结构性问题

趋势——

也就是城市新中产的”预备军“,大家口中的“嫩韭菜”

#少子化带来的影响不容小觑,全行业萎缩是必然。

商品房供应端的调整仍将持续,但我们距离供应端拐点的底部还有“很长一段距离”。

商品房供应端拐点还未见底;

需求端主要是人口趋势与特征。

就是供应端拐点底部一天不出现,这个行业和市场都要煎熬。

如果以房企视角切入——

主要从需求端拐点的角度切入,和大家说说变量与短期趋势、长期趋势与人口流动。

那么,供需关系包括什么?

但是,

但是——

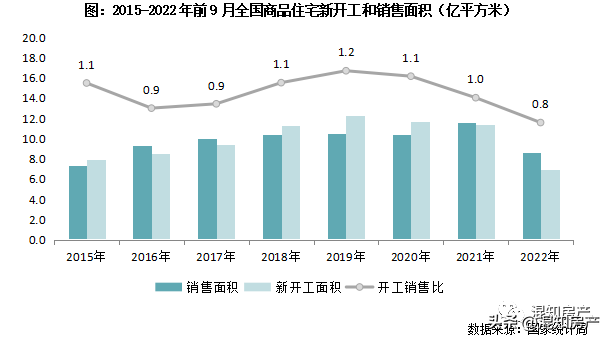

2022年前三个季度全国商品住宅新开工面积仅为6.9亿平方米,同比减少39%。

七普人口1760万,核酸人口2500万。

比如,长春、唐山、哈尔滨、大连去化周期已经超过30个月;

这么一看,能剩下的也不多。

如果以客户视角切入——

文章至此,回归主题:楼市供需关系拐点

其次,所有城市新旧失衡,也算结构失衡的一种。

文章至此,回归主题:供应端拐点

以销定产的减少新开工建设面积即是房企自救的举措,也是房地产行业针对楼市周期做出的适配。

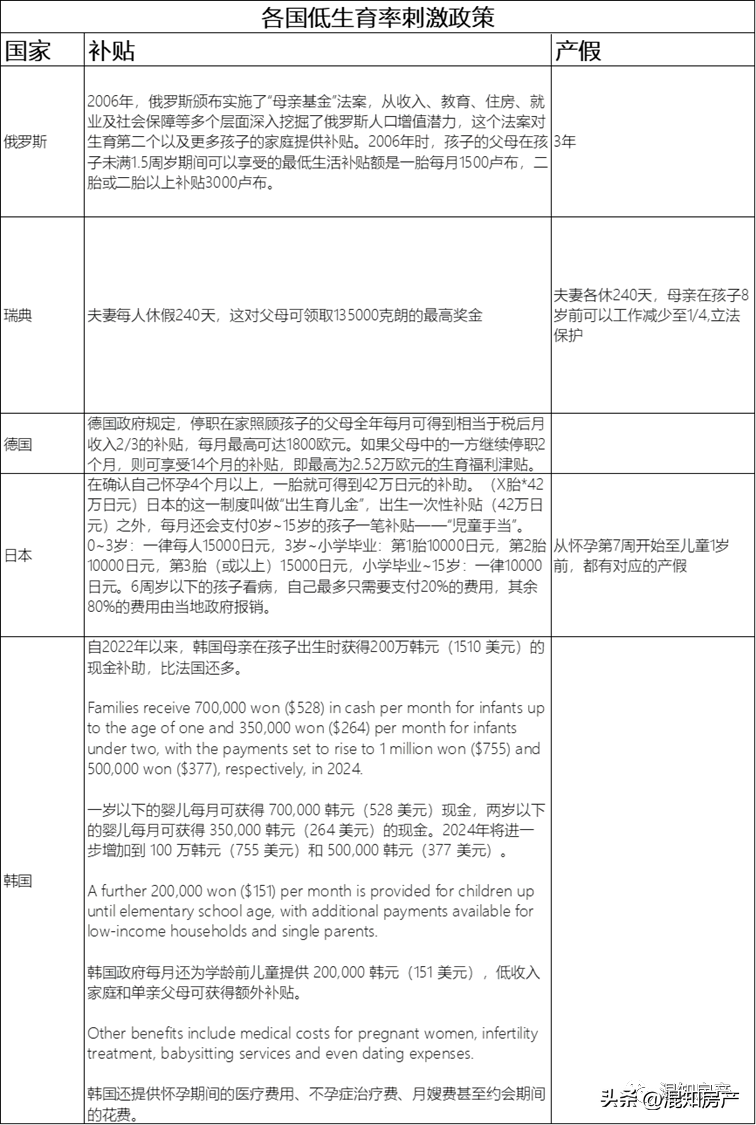

那么,其他国家鼓励生育的力度有多大呢?

也就是人多房子少,房子依旧稀缺。

说到底,还是看高层怎么出牌。

2000年到2005年左右的塔楼、双塔楼很多,部分小区和户型的设计理念也很落后,很多房子都没有阳台、飘窗,厨房和卫生间的通风、采光多存在问题;

“楼市拐点”不是一个时间节点,而是一个结果,是多维度、多层级动态因素输入后产生的结果。

供应减少带来房地产行业萎缩,房地产产业链上下游企业、从业人员将进入“绞肉机时代”;

同时,我们会发现楼市供应端的趋势和矛盾。

这2亿毕业生也不能喝西北风,要找工作,也要吃饭、睡觉、打豆豆、赚钱啊!

直到商品房供应端与市场需求出现“供小于求”的情况,这轮供应端拐点的“底”才能出现,供应端调整才会结束。

第一、变量与短期趋势。

地方城市供需关系长期供小于求,楼市将暴涨;

我们统计了部分国家的生育鼓励政策,大家自己看吧!

从2000年到2020年,全国住宅商品房销售面积总共是164亿平米左右。

预计2023年住宅新开工面积将跌至10亿平方米以下。(数据来源,克尔瑞)

只要条件允许,想住得舒服点,置换维度的需求长期存在。

大家想看信心拐点和成交拐点,记得点赞哈!

2007年到2012年前后,咱们国内的项目的设计、产品理念都上了一个台阶,这期间的中大型小区,户型合理、容积率低、绿化率高,算是“好房子”的高光时刻。

2018年是1.49亿

那么,剩余的10%是不是就都是商品房了?

人口减少是长期趋势,那么,人口对于楼市的影响在什么时候出现呢?

这意味着未来10年,每年进入社会的毕业生平均人数不会低于900万!

首先是部分城市供需结构性失衡——

第二、总量之趋势

按照10%的比例计算大学毕业人数,不夸张吧?

70年代,李嘉诚和母亲,一张罕见留影,看大耳垂就知道是有福之人

70年代,李嘉诚和母亲庄碧琴,一张罕见的留影,照片中的李嘉诚西装革履,气色很好,母亲站在他的旁边,戴着眼镜,显得非常慈祥。庄碧琴是一个普通而坚强的女人。中年丧夫后,她面临着独自撑起家庭的艰难局面,虽然她并非是一个出众的人物,但她却经常为儿子强调诚信做事的重要性。大财经2023-10-26 03:46:310000食物中毒怎么办 食物中毒多喝水有用吗

食物中毒俗话说:“民以食为天”,随着饮食营养知识的不断普及,老百姓对农药残留、食品添加剂等问题的关注度大幅提高,但有一类食品安全问题却经常被大家忽视,那就是食物中毒。其实,食物中毒的危险程度一点都不小,它给人体带来的危害远不止拉肚子那么简单,还可能引发脱水、休克而危及生命。那么,哪些食物中毒可以在家里自行处理,而又有哪些情况一定要去医院呢?食物中毒的表现有哪些?大财经2023-03-23 03:03:570000诺和股份2022年净利1778.64万 同比增加11.17% 财务费用减少

挖贝网5月4日,诺和股份(837393)近日发布2022年年度报告,报告期内公司实现营业收入168,269,840.22元,同比减少16.62%;归属于挂牌公司股东的净利润17,786,402.35元,同比增加11.17%。报告期内经营活动产生的现金流量净额为24,275,411.45元,归属于挂牌公司股东的净资产86,578,644.68元。0000英雄无敌3追随神迹 追随神迹手机版

之前和各位读者老爷聊过三期《英雄无敌3》追随神迹MOD的兵种介绍以及分析,分别介绍了城堡、墓园以及壁垒。《英雄无敌三》WOG版本,全兵种特性以及原型分析(城堡篇)《英雄无敌三》WOG版本,全兵种特性以及原型分析(墓园篇)《英雄无敌三》WOG版本,全兵种特性以及原型分析(壁垒篇)大财经2023-03-24 18:11:1500017推动优质小麦高质量发展 提升我省优质原粮竞争力

河南日报社全媒体记者李丽实习生于霖5月21日,河南省“四优四化”科技支撑行动计划优质小麦专项在项城市召开“优质小麦高产高效技术集成与秸秆综合利用技术示范”观摩会(如上图)。河南省农科院科技成果示范推广处副处长姜鸿勋,优质小麦专项首席专家、研究员李向东,省、市农科院(所)专家和项城市农业合作社、种粮大户代表等70余人参加会议。大财经2023-05-27 22:25:010000