2023年发动机最不靠谱自主车企排行:强制启动投诉霸榜

随着2023年年度汽车门投诉数据的出炉,汽车门网的各大年度榜单也应运而生。除了月度和年度常规榜单外,年度各项投诉问题排行也浮出水面。接下来的投诉盘点内容,我们将对发动机、变速箱、车身电气和服务四大类投诉问题进行排行盘点。下面我们来盘点一下,2023发动机投诉指数TOP10的自主车企。

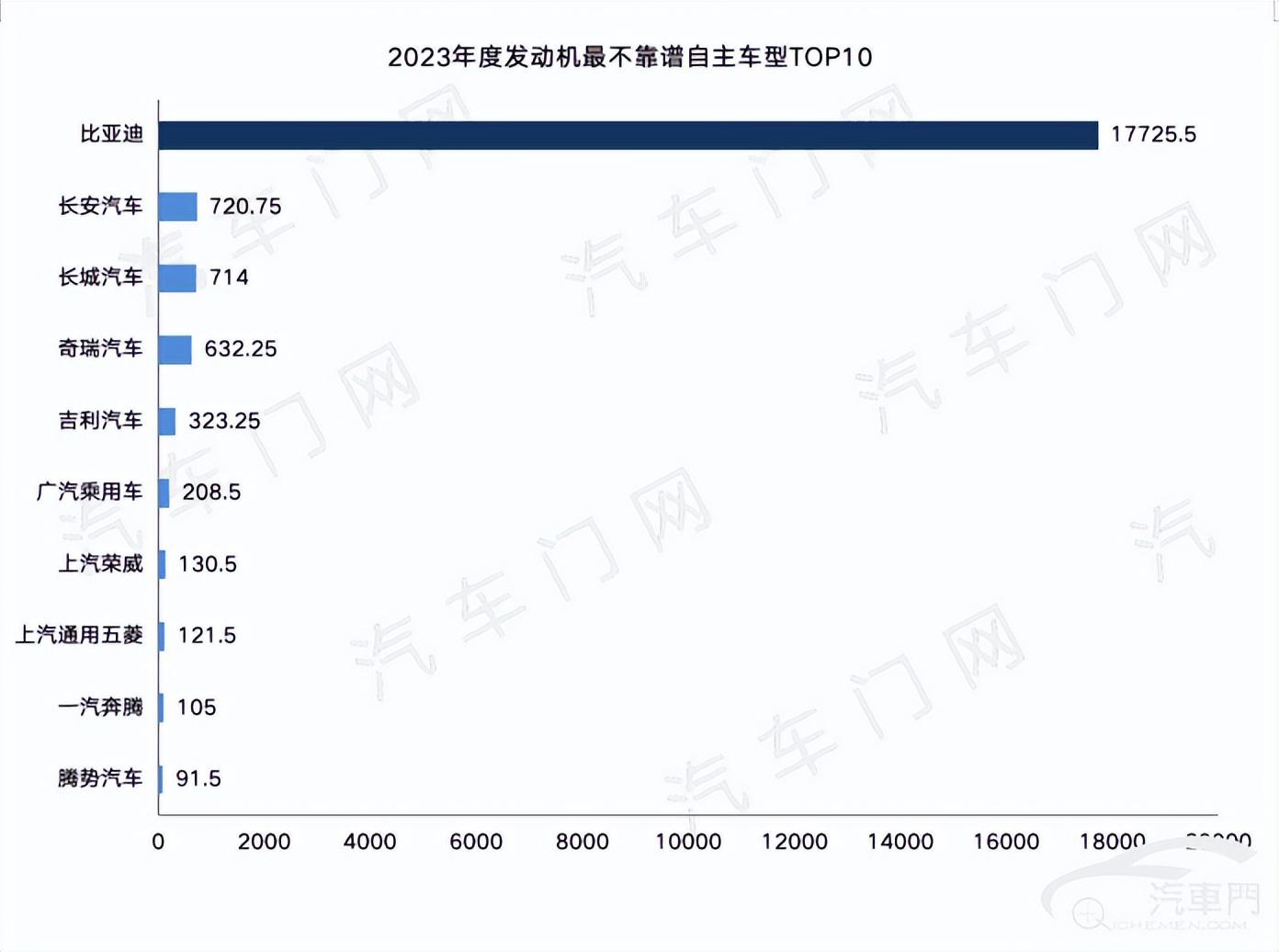

从整体上来看,2023年自主车型发动机投诉指数为22362.75,相较于2022年的5091.75,环比增长339.19%。其中,今年的新面孔有上汽荣威和腾势汽车两家车企。

从投诉指数分布来看,比亚迪一家车企占据了总投诉指数的79%。

第一名:比亚迪 投诉指数17725.5

典型故障:发动机强制启动

汽车质量投诉点评:2023年,比亚迪的投诉指数跃升至17725.5,环比上升约7884.45%,成为榜单的第一名。而车主投诉的焦点主要围绕在发动机强制启动等方面。

据悉,这一问题存在于比亚迪旗下的多款车型上,其中,宋PLUS新能源的投诉指数领先一众车型,高达7731.75,而汉、唐新能源、宋Pro新能源的投诉指数也均超过了2000。

从车主的描述来看,车辆的发动机在EV模式下频繁启动,造成了油耗过高等问题。

第二名:长安汽车 投诉指数720.75

典型故障:发动机抖动、漏油

汽车质量投诉点评:在2023年发动机问题自主车企投诉排名中,长安汽车以720.75的投诉指数位列第二名,投诉问题相对集中表现为发动机抖动漏油。

这一问题在长安汽车旗下的多款车型上均有所体现,且以近五年的车型为主,投诉指数较高的车型有长安CS55 PLUS、长安欧尚Z6、长安CS35 PLUS和长安UNI-T等车型。据车主描述,发生漏油的原因可能与密封部件老化有关。

第三名:长城汽车 投诉指数714

典型故障:发动机烧机油

汽车质量投诉点评:长城汽车在2023年的发动机故障投诉指数达714,来到了榜单的第三名。和去年774的投诉指数相比,长城汽车在今年的投诉指数略有下降。

不过,发动机烧机油这一问题依然出现在长城汽车旗下的多款车型上。其中,较为明显的有哈弗H7、魏牌VV6、魏牌VV7等几款车型。

不过,令大部分车主感到不满的是,厂商和4S店并没有针对相关问题给出答复,反而表示为“正常的机油损耗”。

第四名:奇瑞汽车 投诉指数632.25

典型故障:发动机异响、防冻液渗漏

汽车质量投诉点评:在2023年奇瑞汽车的发动机故障投诉指数达632.25,环比下降33.7%,来到了榜单的第四名。

从典型问题来看,发动机异响、防冻液渗漏等问题在奇瑞汽车的车型上较为凸显。其中,瑞虎8、瑞虎8 PLUS和瑞虎8 PRO三款车型上最为凸显,且在2019款-2023款车型上均有所体现。

第五名:吉利汽车 投诉指数323.25

典型故障:发动机抖动、故障灯亮起

汽车质量投诉点评:吉利汽车在2023年的发动机故障投诉指数为323.25,和去年的318.75相比,略有上升,来到了榜单的第五名。

从投诉问题来看,发动机抖动、故障灯频繁亮起成为吉利汽车上榜的重要原因。

其中,缤瑞、远景X6、帝豪等车型上均有类似问题出现。有不少车主都反称,自家车辆发动机频繁亮故障灯,多次经4S店维修都无法消除。

第六名:广汽乘用车 投诉指数208.5

典型故障:发动机漏油、漏防冻液

汽车质量投诉点评:2023年广汽乘用车的发动机投诉指数达到了208.5。据悉,最为凸显的两个问题分别是发动机漏油和漏防冻液。

从遭到投诉的车型来看,传祺GS4、传祺GS8两款车型成为众矢之的。其中,传祺GS4最突出的问题是发动机漏油,而传祺GS8的车主则着重反映车辆的防冻液渗漏这一故障。

第七名:上汽荣威 投诉指数130.5

典型故障:发动机熄火、漏油

汽车质量投诉点评:上汽荣威作为上汽集团旗下的汽车品牌,在2023年的发动机投诉指数达到了130.5。其中,最凸显的两个问题在于车辆的发动机熄火、漏油。

据悉,荣威i5的车主表示除了发动机噪音大等小毛病外,车辆的熄火问题也异常严重,有段时间甚至出现过10分钟内熄火两次的状况。反反复复一年多,现在4S店已经没办法维修了,希望厂商重视这一问题。

第八名:上汽通用五菱 投诉指数121.5

典型故障:发动机故障灯报警

汽车质量投诉点评:无独有偶,上汽集团旗下的另一个品牌上汽通用五菱也进入了今年的投诉榜单。其中,最为显著的问题为发动机故障灯报警。

据了解,这一问题在宝骏730和宏光MINIEV两款车型上较为凸显。从车主的描述来看,车辆的发动机故障灯报警的同时还伴随着转向机异响。车主希望厂商可以重视相关问题,积极协助解决。

第九名:一汽奔腾 投诉指数105

典型故障:发动机故障灯亮、缺缸失火

汽车质量投诉点评:一汽奔腾在2023年的发动机投诉指数为105,来到了榜单的第九名。

从遭到投诉的问题来看,车辆的发动机故障灯亮、缺缸失火成为投诉焦点。据悉,这一问题在2017款和2019款的奔腾X40上最为凸显。车主表示称,自家车型在近期出现发动机故障灯,到4s店检查说是发动机缺缸,维修费用为3000块钱。并表示发动机故障为出厂缺陷,厂家应当给予保修。

第十名:腾势汽车 投诉指数91.5

典型故障:发动机在EV模式下频繁启动

汽车质量投诉点评:腾势汽车作为比亚迪旗下的子品牌,也出现了发动机在EV模式下频繁启动的通病。

据悉,这一问题主要集中在腾势D9车型上。车主反映称,自家车辆在满电模式下,后台也会偷偷启动发动机,且没有任何提示,车机系统也不显示这一状况。造成了车辆油耗过高、无法掌控车辆真实状况等问题。

印军脑门出现一把利剑,歼-20从这起飞,10分钟就到新德里上空

在印度方面大张旗鼓地,在中印边境方向上,进行各类基础设施建设之际,中国的相关建设工作也没有停止。距离中印边境不到30公里远的阿里普兰机场的建设,就已经取得了一定进展,大概率将能够按照计划,在年内正式通航。而这处机场的建成,自然会在带动当地经济发展的同时,对中印边境西线的局势产生一定影响。大财经2023-11-21 17:51:040001中国为何突然变强?美国、西方国家困惑不解,甚至国人都未必了解

中国的崛起是当今世界的一个热门话题,无论是在国际政治舞台上,还是在经济领域,我国都展现出了令人瞩目的实力和影响力,然而对于中国为何突然变得如此强大起来?美国以及西方国家确实常常感觉到困惑以及不解。其实,这个问题就是很多国人可能也未必了解!那么,就这个问题,我们就要从经济、政治、教育,以及国家战略等方面进行分析。一、经济发展的驱动力大财经2023-11-14 09:55:100001AES发电(AES.US)收购加州大型太阳能发电厂开发项目

智通财经APP获悉,美国AES发电(AES.US)正在收购加州一座在建的大型太阳能发电厂。AES发电从太阳能开发商AvantusLLC手中收购了位于克恩县的贝尔菲尔德太阳能发电厂和储能项目。这个2千兆瓦的项目将为150万加州家庭提供足够的电力,并将于2025年开始向电网供电。交易的财务条款没有披露。0000经济形势下的消费迷局:30张照片让你看清一切

在经济环境不断变化的今天,不仅是我们,连外国朋友也经常陷入消费困境,有时只是为了享受一顿美食或庆祝某个特殊时刻,却付出了远超预算的金钱。通过这30张照片,我们能深入了解到高价背后的真相,以及卖家和买家间的利益争夺。那么,就让我们一起揭开这个世界的神秘面纱,探索外国朋友在经济变动中是如何被不当收费的。大财经2023-12-14 12:24:220000