专票和普票有什么区别(为什么企业不愿开专票)

根据《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)相关规定,纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,可以享受免征增值税的优惠。

另外根据《营业税改征增值税试点实施办法》(财税〔2016〕36号文件)附件1相关规定,纳税人享受免税、减税优惠政策的,可以放弃免税、减税,需依法缴纳增值税。放弃免税、减税后的36个月内,不得再申请免税、减税。

普票:3%

3.专票对企业的管理要求较高。开具专票需要保证发票信息的准确性和真实性,如果因为某些原因导致发票信息错误,就会涉及到税务风险。

专票:假如您是一般纳税人企业,那么就必须要增值税专用发票了。

专票:开专票要提供公司名称、统一社会信用代码、注册地址、开户行及账号等资料。

假如是买来给员工发福利或用于免税、简易计税的,取得的进项税因为不能抵扣,因此普票和专票一样,没有区别。你拿到专票后,财务认证抵扣之后还得做进项税转出,多一个流程。

其实在实务中,买卖双方可以通过协商确定价格,开具普票享受免税优惠的同时,降低销售价格,达到双赢的目的。

专票:国务院税务主管部门指定的企业印制。

2、抵扣作用不同

按相关规定,增值税一般纳税人销售免税行为,不得开具增值税专票,就同一征税项目而言,也不允许部分业务开普票免税,部分业务开具专票。

专票:可以抵扣增值税,同时也可以按成本费用核算。

普票:开普票要提供公司名称、统一社会信用代码。

随着税务政策的逐步调整,专票和普票的区别日益受到企业关注。然而,由于专票开具条件比较苛刻,并且需要结合企业实际情况进行选择,因此很多企业不愿意开具专票。

不过,具体要看情况的,如果公司是一般纳税人的情况下,假如您公司和开票方这笔业务的含税价固定,且是为了公司经营产生的这笔交易,而增值税专用发票因为可以抵扣,比普通发票更好。

1.专票的使用范围较窄。虽然专票能够享受进项税抵扣,但是只适用于企业之间的交易和政府采购等特定领域,如果企业主要经营的是面向消费者的销售,那么开具专票就没有必要了。

一、区别

普票:由省、自治区、直辖市国家税务局、地方税务局指定企业印制。

因此,对于小规模纳税人来说,开具增值税专用发票,不仅要缴纳增值税,也占用了自己的免税额度。这样一来,企业当然不愿意开专票,而是倾向于开普票。

4、联次不同

3、税率不同

普票:两联,分别是记账联和发票联(只作为记账凭证)。

因此,对于一般纳税人而言,若是开了增值税专用发票,则不得享受免税税收优惠政策,这样一来,可谓损失巨大,谁还愿意开具专票呢?

4、企业开具增值税专用发票,可能会导致不能享受税收优惠政策,也就出现多交税的情况。对于有些小规模纳税人而言,需要到税局代开专票,认为麻烦,企业也不想费这个劲。

6,一般纳税人为什么不愿开专票?

也就是说,一般纳税人提供免税服务的前提下,如果开具了增值税专用发票,那么就意味着放弃免税的优惠。

专票和普票的区别专票是指增值税专用发票,只能用于企业之间的交易和政府采购等特定领域。其与普票最大的区别在于可以抵扣进项税。因此,需要开具专票的企业多为承接政府项目或者涉及到大量进销项抵扣的企业。 普票是指增值税普通发票,适用于一般的商品和服务交易。与专票相比,普票的开具条件更加灵活,适用范围广泛。但普票不能抵扣进项税,因此对于需要大量进项抵扣的企业来说并不适用。

小规模纳税人享受免税优惠时,对销售额也是有要求的。如果新增一笔收入必须开具专票,那么这笔收入除了不能享受免税优惠,也会使销售额上升超过免税标准,占用免税额度。

1、开票资料不同

但若是一般纳税人作为购买方,不开增值税专用发票,也就无法抵扣进项税,这也着实让人困扰,有没有两全其美的办法呢?

专票:使用时,增值税专用发票是没有限制时间的。

5、小规模纳税人为什么不愿开专票,只开普票?

普票:增值税普通发票的使用期限为2个月。

2.专票的开具条件较为苛刻。要开具专票,首先要满足国家税务局的认证要求,而且需要提供与发票金额相应的合法证明材料。对于资质较差的小企业,要想开具专票难度较大。

普票:假如您是小规模纳税人企业或个人、个体,那么你就收增值税普通发票就可以了,只需要报销核算成本计算的。

5、印制要求不同

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)相关规定,小规模纳税人发生增值税应税销售行为,若是合计月销售额未超过10万元或是季度销售额未超过30万元的,享受免征增值税税收优惠。

7、使用期限不同

普票:不能够抵扣增值税,只能够按成本费用报销核算。

尽管专票对于一些涉及大量进项抵扣的企业来说非常有利,但是由于其开具条件比较苛刻,并且需要结合企业实际情况进行选择,因此很多企业不愿意开具专票。

专票:13%、9%、6%

具体原因如下:

二、企业为什么不愿意开具专票

专票:三联,分别是记账联、发票联、抵扣联(能进行抵扣)。

另外根据《增值税暂行条例》相关规定,发生应税销售行为,如果开具了专用发票,则不能享受免税优惠。因此上述免征增值税优惠政策,只适用于开具普票的情况。

6、适用企业不同

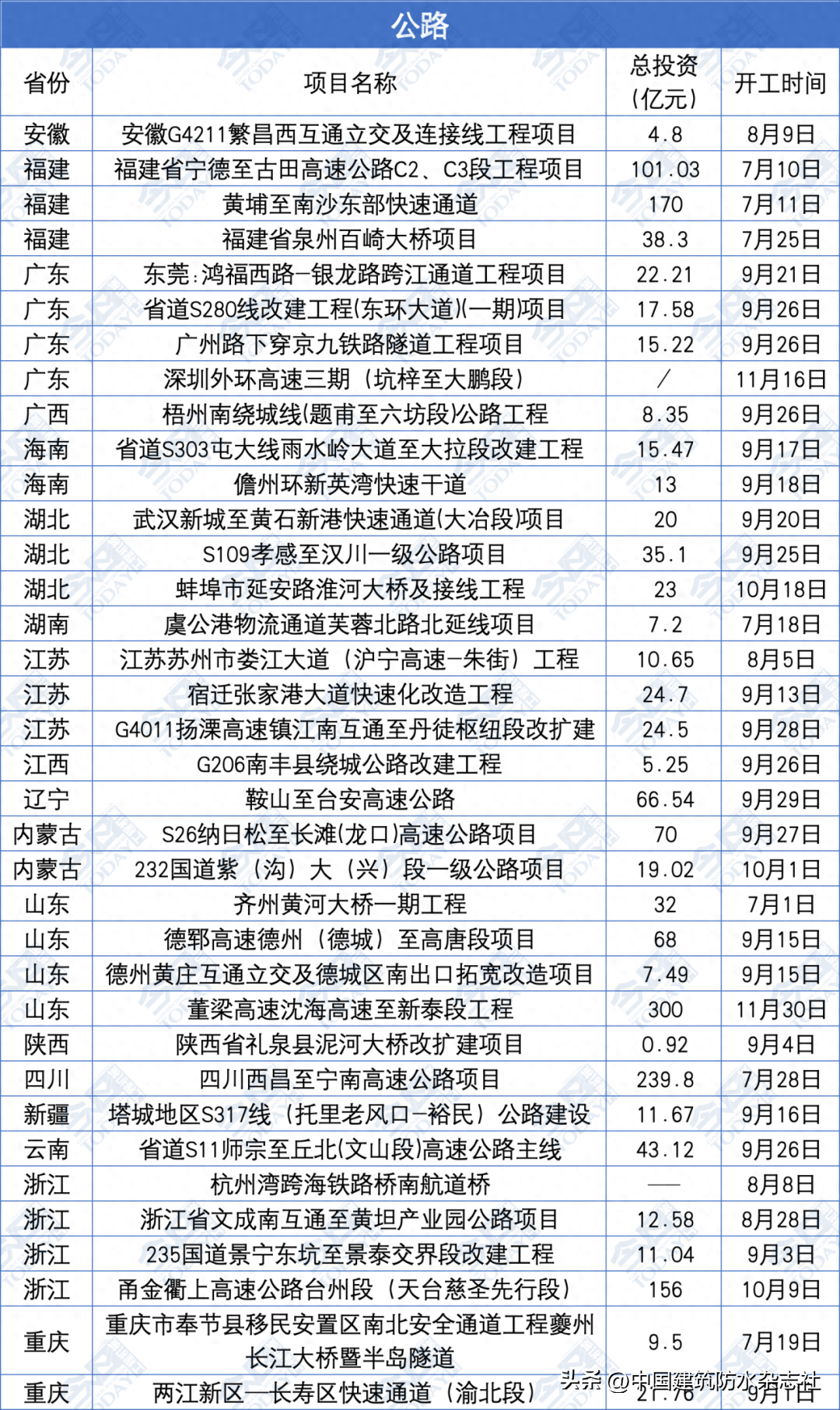

总投资超27000亿元!2023年下半年全国重大基建项目开工情况一览(附明细)

导语:日前,《今日工程机械》杂志汇总了2023年7月1日—12月31日全国新开工重大项目情况,全国共有2836个重大基建项目开工,累计总投资达27048.05亿元,主要包括公路、铁路/轨道交通、水利/水务、公建/市政、港航以及包括高新技术项目和产业类项目等在内的其他项目,详细清单如下:大财经2024-01-22 19:10:260000扬州老牌鞋厂搬迁印尼,中国制鞋业还能撑多久?

一则扬州老牌鞋厂宣布关闭,工厂将搬至印尼的消息引发了网友的热议。据悉,这家名为扬州宝亿制鞋厂的企业,拥有17年的历史,是扬州市最大的制鞋企业之一,员工达到5000多人。然而,由于国内劳动力成本的上涨,环保标准的提高,以及国际市场的竞争,这家企业决定将生产线迁往印尼,以降低成本和提高利润。这一举动不仅让数千名员工面临失业,也让人们不禁担忧中国制鞋业的前景。大财经2023-12-04 19:32:520000港市建局展开荃湾地区规划研究

观点香港网讯:5月8日,香港市建局行政总监韦志成在网志表示,继展开油旺和深水埗地区规划研究后,市建局将于这星期内,为刚展开的荃湾地区规划研究,向研究范围内楼龄达30年或以上楼宇的业主和租客发出问卷调查,收集意见;同时亦会在区内进行意见调查,了解市民对荃湾旧区更新的看法。0001江南布衣不当图案 江南布衣不当图案事件

本文来源:时代周报作者:李馨婷服饰品牌江南布衣(03306.HK)对近日旗下部分产品再次受到争议作出回应。5月31日,江南布衣旗下童装品牌jnbybyJNBY天猫旗舰店在售的新品休闲连衣裙,上面所印着的图案,被网友发现与罂粟高度相似。(左图为罂粟花,图源视觉中国;右图为争议产品,图源jnbybyJNBY天猫旗舰店)大财经2023-03-22 02:55:130000nba总得分榜历史排名 个人历史总得分榜

于NBA之上,得分一直以来一来都是球员和球迷所关注的,毕竟篮球的胜负以比分来决定,球员的能力很大程度也需要靠得分来反映,为此这个篮球舞台之上就有着很多关乎“得分”的荣誉或里程碑,比如得分王、历史总得分纪录、24000分里程碑等等,为此若是以总得分来看的话,你知道NBA历史得分前十的球员分别是谁吗?现役谁又在其中呢?大财经2023-03-23 03:43:370001