追不到的百亿、走不出的河北,老白干“原地踏步”

大望财讯/文

在名酒下沉、白酒行业“马太效应”加剧的时代变局下,区域酒企能否突出重围逐渐成为行业关注的热点。

进入2023年,河北衡水老白干酒业已经由刘彦龙掌舵整整10年。

5月26日,老白干(600559.SH)召开了第八届董事会,刘彦龙继续担任公司董事长,王占刚、张煜行为公司副董事长。同时,聘任赵旭东为公司总经理,李玉雷、张春生、郑宝洪为公司副总经理;吴东壮为公司财务总监;刘勇为公司董事会秘书;刘宝石为证券事务代表。

作为老白干酒业的“老人”,从2013年11月上任开始,刘彦龙就一直肩负着将“做大做强老白干品牌”的任务。只是十年过去,这家河北知名酒企仍没有走出河北省,并跻身“百亿阵营”。

犹记得彼时刚上任,刘彦龙就提出,未来100个亿的战略目标,是老白干酒业的奋斗方向。时任总经理王占刚也曾公开表示:“未来老白干一定要成为营收100亿元、净利润25亿元、市值500亿元的现代化白酒上市企业,这是我们的展望。”

但从老白干最新业绩表现来看,这一目标的实现仍然遥遥无期。

一季度业绩“变脸”

百亿目标十年未完成

2022年,在头部酒企普遍高速增长的行业背景下,以老白干为代表的区域酒企表现也十分优异。去年全年,老白干酒业共实现营业收入46.53亿元,同比增长15.54%;实现净利润7.08亿元,同比增长81.81%。

不过好景不长,进入2023年,老白干突然迎来业绩“变脸”。今年一季度,公司实现营业收入10.02亿元,同比增长10.43%;实现净利润1.02亿元,同比骤降61.51%,创2008年以来一季度最大降幅。

此外,2023年一季度老白干整体毛利率为65.42%,创下近两年来新低。

该份财报发布后,原本A股领涨白酒板块的老白干一度跌停。

面对净利润的大幅下滑,尽管老白干酒在股东大会上解释称,主要是上年同期收到政府拆迁补偿款,资产处置收益增加2.44亿元,本季度无此项收入所致。但从过往表现来看,老白干彼此业绩突变似乎早有预料。

根据老白干历年财报,实际上,自2018年公司营收突破30亿元以来,就始终没能冲上50亿元。而老白干营收表现亮眼的2022年,离刘彦龙提出的百亿目标仍有很大距离。

值得注意的是,在老白干业绩一直困守于50亿元以下时,曾经位列同一营收阵营的舍得酒业、迎驾贡酒等酒企先后实现反超。

与此同时,老白干的营收增速除了在2018年时猛涨到41%以外,后来也一直没能突破20%,始终在12%左右徘徊。

从2013年到2022年,从十年间,老白干营收净增长仅有28.5亿,增长幅度为158%。

截至2023年5月30日,老白干的市值约为249亿元,距离500亿元市值的奋斗目标同样有一半距离。

也许正是觉得业绩表现不佳,老白干今年也主动放缓了发展脚步。不过,公司同样也承诺,2023年营收将突破50亿元。

根据老白干公布的2023年经营计划,公司计划今年实现主营业务收入51.7亿元。同时,营业成本控制在16.36亿元以内,费用不超过20亿元,营业总成本控制在44.26亿元以内,主营业务税金及附加实现7.9亿元。

按照该经营计划,老白干只需要再完成5.17亿元的营收就可以实现目标,预计全年增速为11.11%。

中国食品产业研究院高级研究员朱丹蓬表示:“老白干酒主要的销售区域还是河北,因此全国化布局成效较差。目前老白干酒的品牌力、产品力、渠道力还不足,从产业端、渠道端、消费端来看,公司可持续发展还存在一定的压力。”

全国化进程缓慢

省内市场增长乏力

作为曾经的“河北王”,老白干这些年一直试图走出省外,并通过并购成为中国拥有白酒品牌和香型最多的上市公司,来完成“做大做强品类,做深做透香型”的梦想。但从现实情况看,这一战术带来的效果并不明显。

2018年,老白干一口气直接并购了拥有四个白酒品牌的丰联酒业,因此拥有了武陵酒、乾隆板城烧锅酒、文王贡酒、孔府家酒四大白酒品牌。

加上衡水老白干,至此,老白干酒业成为了行业首家拥有“老白干香型、浓香型、酱香型”三大主流香型的白酒上市企业,开创了中国白酒上市公司中多香型、多品牌、多渠道的先河。

不过,从老白干近几年的整体发展来看,上述均匀分布湖南常德、河北承德、安徽临泉、山东曲阜四个城市的产品线中,除了同在河北的板城烧锅酒,其他产品线似乎很难与衡水老白干形成协同作用。

白酒行业分析师肖竹青表示:“区域酒企并购是一个比较‘省事’的全国化拓展方式,可以快速实现全国化,但是,并购的风险就是,品牌和渠道无法协同。”

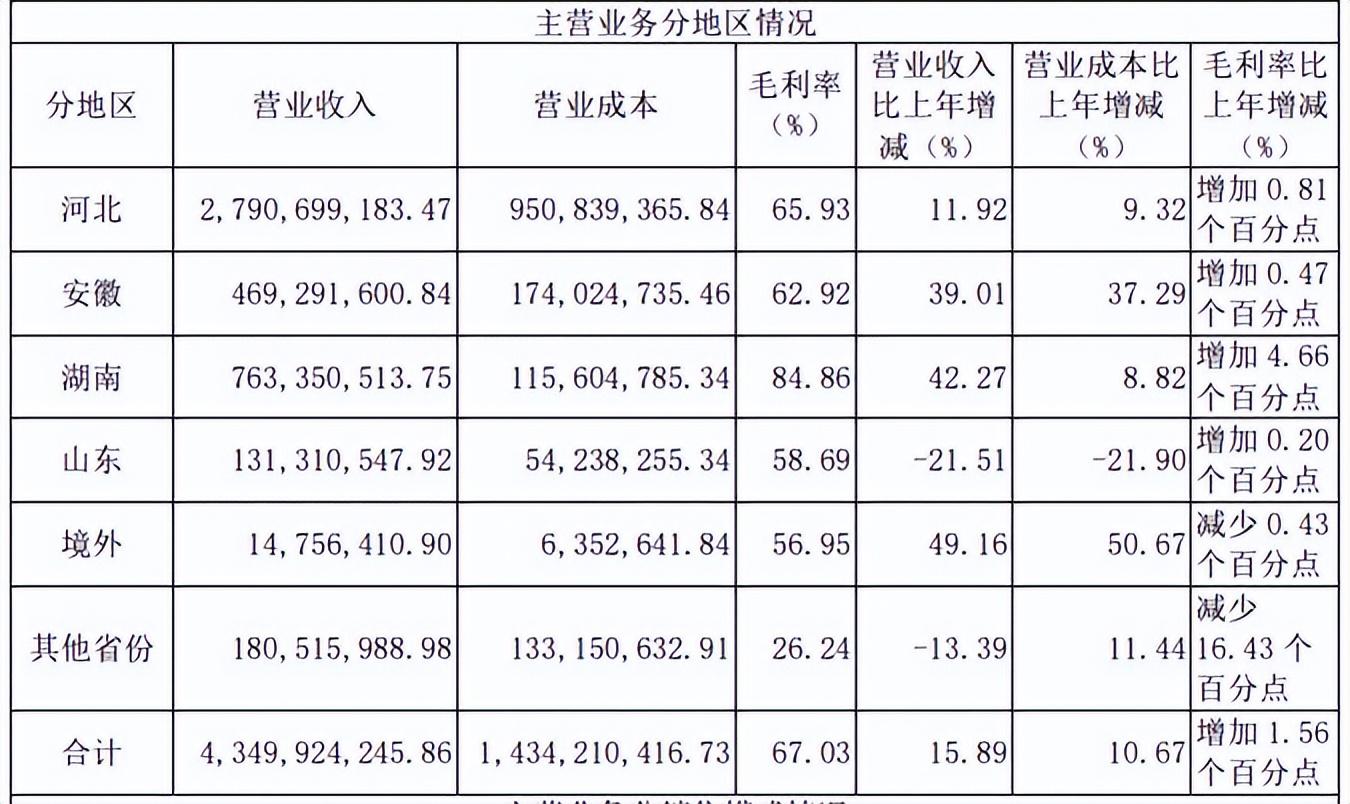

从老白干2022年各地区的收入来看,过去一年,公司营收增长最多的省份是湖南地区,达到42.27%。

但是从整体营收结构来看,老白干超过六成的收入依然来自“根据地”河北。安徽地区和湖南地区,收入占比分别只有10.79%和17.55%;山东省份更是占比不超过一成,去年收入还下滑超20%,公司全国化进程十分缓慢。

值得一提的是,尽管老白干在河北市场“称霸一方”,但其省内销量已连续多年出现下滑。数据显示,从2019至2022年,衡水老白干系列销售量分别为4.28万吨、3.31万吨、2.96万吨和2.93万吨,呈下滑态势。2022年受益于吨价提升,该系列产品营收与2021年暂时持平。

针对河北市场未来的发展,有投资者在会上提问老白干酒业,管理层没有正面回应,仅表示,2023年将继续“聚焦大单品,对标竞品”,不断聚集产品提升市场占有率。

武陵酒业绩拉动不明显

库存压力日益高

事实上,河北市场以外,湖南地区已经成为老白干培育的重点。

股东大会上,老白干管理层指出,公司的首要任务是做好湖南本地市场,重点是湖南常德和长沙市场。在他们看来,“长沙市场,我们还有很大的增长空间”。

拉长时间线看,过去几年,在酱酒热趋势下,武陵酒的增长十分明显。从2018年到2022年,老白干武陵系列酒的营收占比老白干分别为5.47%、8.73%、12.56%、13.3%和17.5%,呈逐年上涨状态。不过就目前而言,该系列酒仍未担起拉动营收增长的作用。

对此,老白干酒高管也在股东大会上坦言,“目前武陵酒已在广东、福建、河南、河北有所布局,但(湖南)省外市场只是初步布局,未来1-2年对收入贡献有限。”

对于2023年的工作重点,老白干管理层表示:“今年仍将主推300元以上的产品。”

过去几年,为了改变“民品”形象,以及批结名酒下沉带来的挤压风险,老白干不断通过提价、向上延伸产品线来推动产品结构调整。

但数据显示,2022年老白干高档酒销量却是三个产品档次中最低的,仅有5373.5吨,同比增长5.7%。去年公司中档酒和低档酒的销量分别达到1万吨和3.4万吨,同比分别增长17.25%和0.13%。

不过对此,老白干管理层仍表示:“100-300元的产品我们会做,但不是我们的重点。公司还是会把主要的人、财、物放在300元以上的产品。”

值得注意的是,由于去年促销投入增加,2022年老白干的销售费用达到14.11亿元,同比增长14.01%。其中,促销费用达4.2亿元,较2021年的2.6亿元增长超60%。

对此,有投资者在股东大会上提问老白干:“请问促销费用主要用于哪些产品?”

不过老白干酒并未正面回答,只是表示,公司将通过三方面于2023年控制营业总成本。一是通过全面预算管理,进行成本费用控制;二是持续开展降本增效活动;三是确保费用的精准投入和有效使用,有效的降低全年的费销比和生产管理费用,不断提升盈利水平。

营销费用上涨的同时,老白干的库存压力也日益明显。

根据历年数据,2021年末,老白干的存货金额还为22.982亿元,到2022年就增长到30.46亿元,一年时间增长32.54%。

2023年第一季度,老白干的存货金额继续增长,到三月底已经涨到32.155亿元。

对此,老白干管理层也回应称,去年成品酒库存增加一是公司为增加消费者体验,实施成品酒瓶储;二是根据客户订单备货所致。

老白干管理层表示,目前公司库存处于风险库存以内,公司对渠道库存进行了监控管理,每天出库监控,发现异常会立刻处理,预计今年第二季度的库存压力会比一季度小很多。

凯立新材(688269.SH)拟每股派0.7元 于5月17日分红

智通财经APP讯,凯立新材(688269.SH)公告,公司2022年年度权益分派拟:每股派发现金红利0.7元(含税),现金红利发放日为:2023年5月17日。本文源自智通财经网0000下体有异味坐着都能闻到怎么办 有腥臭味买什么妇科药

自古以来女性就经常被各种事情所困扰,家庭的烦恼,工作上的不如意,甚至身体也会向自己“抗议”—时常感觉到私处瘙痒难耐。让人不能专心工作生活,甚至还会产生一些异味,让人非常的尴尬。想要安静的生活工作,自己就要先找到私处瘙痒到底什么原因导致的,以及如何治疗。一般情况下私处瘙痒是有三个因素的:1、外界的因素大财经2023-03-21 17:09:080000董明珠1150万股股份遭冻结,市值约4亿元

5月5日消息,据报道,格力电器的董事长兼总裁董明珠持有的部分股份遭到冻结。根据格力电器一季报显示,截至一季度末,董明珠的持股数量为4448.85万股,持股比例为0.79%,其中有1150万股处于冻结状态。以格力电器5月4日的收盘价(35.42元/股)进行计算,董明珠遭冻结的股份市值约为4.07亿元。0001中国冰箱界4朵金花,如今咋样了?3家易主,仅1家成为一线品牌

新经济时报讯(记者李思)改革开放以来,我国冰箱行业经历了前所未有的发展与变革。80年代,新飞、容声、美菱和海尔四大品牌应运而生,曾一度在国内冰箱市场占据重要地位。然而,在市场竞争的推动下,这四大品牌的命运各不相同,其中隐含的启示令人深思。本文拟通过全面梳理四大品牌的发展历程,剖析创始人对企业成长的关键作用,为我国企业管理提供借鉴。一、四大品牌initially并驾齐驱,后发展迥异大财经2023-11-10 15:26:000000