动词过去式变化规则 动词过去式规则变化表

上周我们学习了动词时态相关的知识点,同学们还记得它们有哪些含义和用法么?

为了加强记忆以及熟练运用,同学们要时常翻看之前的推文进行复习和巩固哦!

今天我们将学习动词语态相关的知识。并对常见易混淆动词进行总结,快快往下看吧!

上周我们了解了什么是时态,大家还记得吗?

那大家了解什么是动词的语态吗?

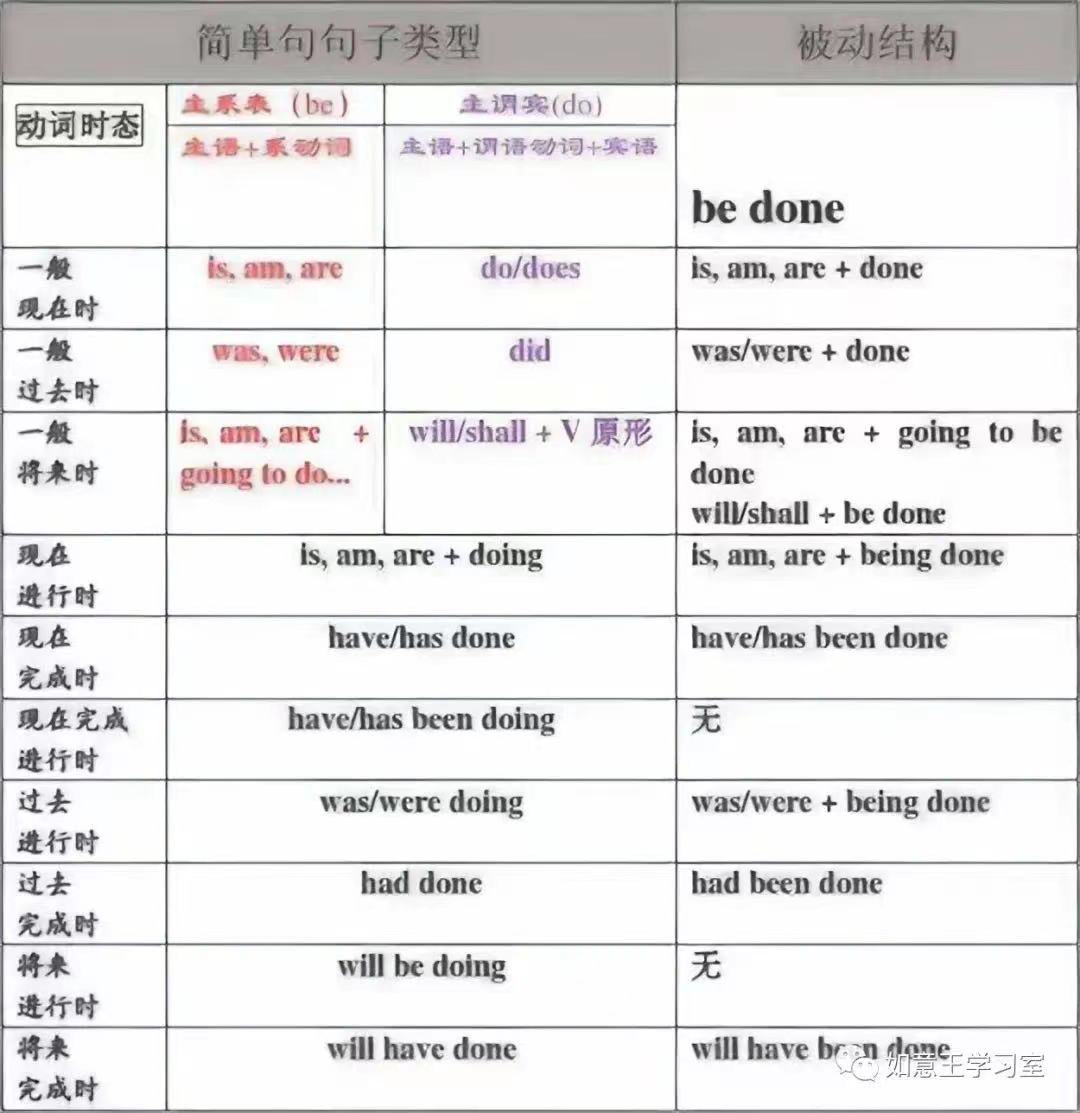

句子的基本成分包括主谓宾,其中动词表明了主语和宾语之间的关系,而这种关系的明确就是通过动词的语态,因此,动词的语态主要分为两种:主动语态和被动语态;

其中主动语态的动作实施者是主语,动作承受者是宾语;

而被动语态的动作实施者是宾语,动作承受者是主语。

一般情况下,我们接触较多的都是主动语态,而被动语态的构成形式是“be + 动词的过去分词”;

针对被动语态,所有的时态变化,或者添加情态动词等,都只针对&34;be&34;(助动词)进行变换,并不会破坏“be + 动词的过去分词”的整体,更不会对“动词的过去分词”进行改变。

另外,通过调换主语和宾语,主动语态和被动语态可以进行转换,同学们需要掌握这项“技能”,这不仅仅可以帮同学们更好地进行句子改写,还有助于降低作文的单调感。

不过需要注意的是,不及物动词是没有被动语态的,因此同学们在使用被动句型的时候,要关注一下句子中所用到的动词是及物动词还是不及物动词哦!

上面提到“降低作文的单调感”,关于这一点,我们就不得不提及动词的替换,毕竟如果一篇作文甚至所有同学的作文中所使用的动词都是那几个,判卷老师就会产生无聊单调的感受,自然分数也不会太高,因此,同学们要学会使用同义词、近义词之类进行替换。

但是这对于同学们来说,不仅仅是多记一些单词,还需要对这些词进行有效区分,然而这些词往往都很容易混淆,为了解决同学们的困惑,今天我们就总结了几组常见的易混词:

1)获得,得到

看到这个含义,第一个或者说是唯一一个闯入同学们脑海的应该是 &34;get&34; 吧!

很多同学写作文满篇都是 &34;get&34;,时不时有的同学会使用 &34;gain&34;,除了 &34;get&34;和 &34;gain&34; 之外,同学们还可以使用这些词:

acquire:通过努力逐渐获得,很好的书面用语;

earn:通过自己的劳动获得;

obtain:付出巨大努力而获得,其获得的难度是比较大的,也是很好的书面用语;

win:通过比赛或者努力而获得,除了获得一些奖项之外,还可以表达获得信任或者依赖等;

2)回答

满篇的 &34;answer&34; 真的不夸张,同学们可以尝试使用 &34;reply&34; 和 &34;respond&34; ,这两个词都更加适合书面用语;

3)做,执行

每次同学们表达做了什么,都是 &34;do&34; 了什么什么,其实针对不同的场景,“执行”可以使用不同的动词,比如:

任务相对复杂并需要一定的专业技能才可以做的,可以使用&34;execute&34;;

当任务比较复杂,但是更倾向于指导实施的,可以使用&34;conduct&34;;

当表达履行承诺去执行某件事情时,可以使用&34;fulfill&34;;

当任务艰难且正式时,可以使用&34;perform&34;;

4)制造

同学们最多使用的就是 &34;make&34;,确实这个词的用意是很广的,但是不同场景下,同学们还是可以使用其他动词进行替代的,最常见的就是 &34;produce&34;,这个词与 &34;make&34; 的最大区别就是 &34;produce&34; 只用于表达结果,而 &34;make&34; 可以用来表示制作的过程和行为;

相比 &34;produce&34; 更加正式的,同学们可以使用 &34;manufacture&34;;

除了上面讲的“生产制作”之外,还有一种制作方式是“组合制作”,这种情况我们也可以用 &34;make&34;,同时我们也可以使用 &34;fabricate&34;;

5)花费

表达“花费”同学们常用两种形式:一个是“形式主语it + takes”,另一个是 &34;cost&34;;

这两种形式基本涵盖了时间和费用成本,如果大家把这两种形式用好已经很不错了,特别是还用到了形式主语;

除此之外,可以表示“花费”的还有&34;pay&34; 和 &34;spend&34;,前者作为“及物动词”是可以使用被动语态的,而后者的主语必须是“人”,但是 &34;spend&34; 既可以表示金钱的花费,还可以表示时间的花费,也可以表示某人消耗的精力,所以可以算是一个比较多功能的动词,其用法主要有两种形式:一是“spend on + 名词”,二是“spend in + doing”。

今天,我们学习了时态的语态,并总结了五组常见的同义词,至此,关于动词的内容我们就全部学习完了,如果同学们有的已经遗忘的话,可以翻看往期推文进行复习哦!如果你想学习更多,请关注我们哦!

本文由如意王工作室原创,欢迎关注,带你一起长知识!

瞄准绿色化数字化,“包邮区”快递物流产业持续进化

“包邮区”长三角始终走在快递物流行业发展前列,目前长三角三省一市的快递业务量和业务收入均超过全国总量的三分之一,同城小时级、长三角当日达、国内重点城市次日达,流动的长三角物畅其流、通达世界。大财经2023-12-18 16:17:540000白名单是什么意思 教育部白名单2023

央视网消息:4月19日,我们要关注在疫情背景下保生活、保生产的“白名单”制度。首先要说什么是“白名单”?其实它是跟电脑系统操作当中的“黑名单”相对应的,如果说“黑名单”是不许通过,是要被屏蔽的,那么“白名单”不仅要通过,还要优先通过,它的安全性和便捷性都得以保障。为什么现在在疫情防控的背景下要提“白名单”呢?先听一下4月19日上午新闻发布会的时候,工业和信息化部的新闻发言人所谈的一个背景。大财经2023-03-21 11:59:150009满帮发布全国数字物流产业带20强榜单,浙江余姚塑料粒子位居榜首

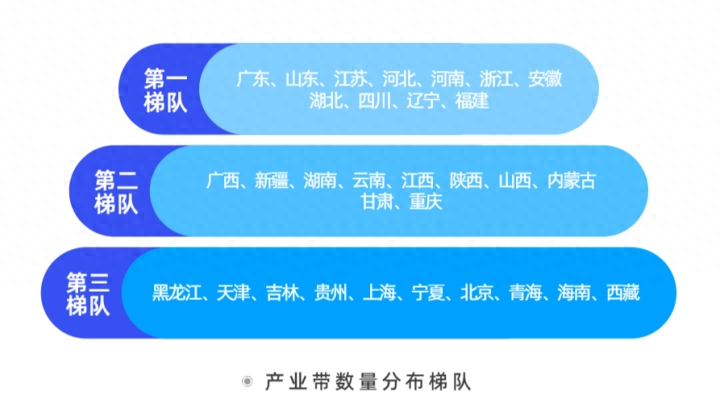

潮新闻客户端记者陈婕作为数字经济发展先行省,浙江深入实施数字经济创新提质“一号发展工程”。近年来,数实融合为产业发展插上了腾飞的翅膀,成效究竟如何?从数字物流视角或可寻得答案。12月7日,在数字货运平台满帮集团发布的《数字物流产业带报告》(以下简称《报告》)显示,浙江省产业带分布较为密集,与广东、山东、江苏等同属第一梯队。大财经2023-12-13 16:31:560000云南首家民营创投企业完成备案

5月19日,来自云南省发展和改革委员会消息,振华(昆明)创业投资基金合伙企业(有限合伙)(以下简称“振华昆创投”)日前完成创投企业备案。这是云南省首家民营创投企业完成备案。振华昆创投成立于2021年8月,认缴出资额3013万元,是云南首家民营企业备案的创业投资企业,未来将围绕云南省内的特色行业、有关上市公司上下游产业链发掘优势企业进行投资。大财经2023-05-22 15:25:260000医院等级划分 上海最出名的三甲医院

人吃五谷杂粮,没有谁能保证自己不生病,生病了就要去医院看医生,有时候会遇到这种情况,如果病人病情严重,医院会让病人转院到更高级的医院治疗,而且也有很多人根据病人病情直接选择更高级的医院就诊,那么,我们经常听到的三级甲等,二级甲等,以及三级特等这样的称呼,而这些医院又是怎么区分的呢?大财经2023-03-25 15:51:340000