兆驰股份(002429):智慧显示与LED双轮驱动 发挥产业链垂直一体化优势

兆驰股份(002429):智慧显示与LED双轮驱动 发挥产业链垂直一体化优势

本期投研君给大家介绍一个属于家用电器行业的上市公司。兆驰股份主营智慧显示、智慧家庭组网及LED全产业链业务,产品包括多媒体视听产品及运营服务、LED产业链、供应链管理等。据介绍,公司在传统液晶电视ODM领域行业地位领先且逐步拓展成为智慧显示领域软硬件一体化全方位解决方案的服务商。

2022年业绩重回10亿元大关

在公司近年的财务报表记载中,投研君发现2020年公司交出了最优秀的一份业绩“成绩单”,归母净利润报17.6亿元,同比增长57.4%,营业总收入则报201.9亿元,同比增长51.8%。去年公司大力开拓国内外市场,加大产品推广力度,订单数同比上升并实现降本增效,毛利率报15.2%,重回15%以上水平,积极克服了新冠的影响,在此之前毛利率大于15%的年份分别在2010年(16.2%)、2014年(15.1%)、2016年(15.5%)。

2021年公司业绩出现较大幅下滑,主要受到了对恒大及其成员企业应收项目计提减值准备影响,归母净利润、营业总收入分别报3.3亿元、225.4亿元,增速分别为-81.1%、11.7%,值得一提的是公司去年营收创下历史新高,2016年以来连续6年实现增长,复合增速超24%,毛利率则报15.8%,较往年继续扩大。公司表示一方面将巩固智慧显示及智慧家庭组网ODM业务的行业地位并逐步扩大市场份额,持续向办公、商用、教育及医疗等新型显示领域延伸,构建智慧显示行业的产业集群;另一方面LED产业链是公司产业拓展的战略重心。随着MiniLED显示技术的不断发展,MiniLED未来的产能需求将呈爆发式增长,公司以LED芯片为立足点,进一步扩展封装制造,凭借多年的技术沉淀和产品开发,在技术、产品方案、供应链支持和应用市场等方面做好了全面布局,通过与京东方、TCL、创维、康佳、三星等国际知名厂商紧密合作,逐步取得了订单并陆续出货。

2022年公司业绩重回10亿元大关,归母净利润、营业总收入分别录得11.5亿元、150.3亿元,同比增长244.1%、-33.3%,毛利率报17%,创下了年度历史新高,这一年公司虽然受到外围通胀持续、全球消费市场相对低迷等不利因素的影响,但核心产品液晶电视ODM出货量保持行业前列,积极拓展Mini/MicroLED新型显示业务,进一步投资建设MiniLED芯片及MiniLED显示屏项目,完成了产业链内从芯到屏的垂直一体化布局,在芯片领域产品陆续拓展到植物照明、红外LED、UV、VCSEL等高端细分领域,在显示应用领域将推动MLED新型显示技术的应用从专用、公共、商用等大屏端显示拓展到AR/VR、智能穿戴等C端消费应用领域。据2023年一季报数据,公司归母净利润同比增长10.8%至3.8亿元,营业总收入则略微下滑1%至37亿元,毛利率同比提升4.2个百分点报18.3%,仅次于2020一季度同期水平。

兆驰股份评级纵览(近5次)

数据来源:南财投研通

林寰宇分析师的关注可追溯至2016年

下面我们关注一下公司近年的评级热度。2016年以来公司按年分别收获了23次、20次、7次、13次、28次、11次、5次分析师评级,今年5月未过公司共获得4次评级,可见当业绩出现下滑后,不少分析师在该年甚至下一年为公司评级的“热情”会减弱。

当前,国联证券的熊军分析师在投资快报投研通分析师评价行情类排行榜位居第160名,其最近一次为公司作出评级是在公司发布2022年报后:鉴于公司LED全产业链一体化龙头地位,参考可比公司估值,给予23年18倍PE,目标价6.84元,维持“买入”评级。

在分析师评价(家用电器行业)行情类排行榜位列第41名的太平洋证券王凌涛分析师在去年9月17日为公司发布深度报告:兆驰是我们一直跟踪的优质行业标的,大股东南昌兆投以一己之资为上市公司承揽剥离或置换了全部的恒大债权,这种格局与承担在 A 股上市公司中是鲜见的。深圳国资以不干预公司运营的天使姿态入主上市公司,不仅使兆驰快速度过了危机,同时还赋予了财务资金、渠道合作、银行授信等多方面的补足和加强。公司当下市净率已经跌到1.2倍左右,显然已经相对有安全边际,看好公司中长期的复苏与成长空间,给予公司增持评级。根据投资快报投研通计算公式统计,若按评级日下一个交易日收盘价3.40元买入,该评级收益率将达到44.12%,是2020年以来最高的收益率之一。

在分析师评价行情类排行榜位居第185名,同时在分析师评价(家用电器行业)行情类排行榜位居第43名的中信证券徐涛分析师,曾在3月和4月的分析师评价(家用电器行业)行情类排行榜均夺得第8名,他最新一次点评是在去年11月2日发布:公司具备电视ODM代工与LED全产业链业务,我们认为Q3末电视行业景气度已触底,后续ODM代工出货有望随下游需求复苏回暖,公司作为龙头料将优先受益;LED方面,公司在封装、芯片持续扩产,市占率显著提升,同时布局LED显示,加码MiniLED、扩产在即,公司LED产业链垂直一体化布局日益完善,我们预计将助力降本增效并强化MiniLED竞争优势,我们看好两块业务的布局方向及公司成长逻辑。我们选取LED行业的木林森、鸿利智汇、利亚德以及布局电视代工业务的康冠科技作为可比公司,据Wind一致预期,可比公司2022年平均PE为15倍,我们给予2022年15倍PE,对应目标价4.5元,维持“买入”评级。公司最新收盘价报4.90元,因此已超越徐涛分析师给出的目标价一段距离。

最后投研君介绍华泰证券的林寰宇分析师,他对公司的跟踪可以追溯到2016年,当时他还任职于中信建投,除了2017年未为公司点评外,其余年份均有点评公司,是近年为公司作出评级次数最多的分析师。在公司披露2023年一季报后,林寰宇分析师点评道:公司2023Q1归母净利润率达到10.37%(过去10年最高为2019Q4的10.89%)。我们维持2023-2025年预测归母净利润为16.32亿元、18.57亿元、20.30亿元,截至2023/4/24,可比公司2023年平均PE为16x,考虑到公司电视业务的恢复及在LED产业链上的积极进展,给予公司2023年17xPE估值,维持目标价6.12元,维持“买入”评级。当前,林寰宇分析师在分析师评价(家用电器行业)行情类和财务类排行榜分别位列第50名和第24名。

公司最新动态市盈率为14.5倍,市净率为1.6倍。受益于公司致力成为智慧显示领域软硬件一体化全方位解决方案的服务商,并在LED全产业链完成从芯到屏的垂直一体化布局,发力描绘第二增长曲线,实现两大板块双轮驱动,成长可期,稳健的投资者或可逢低积极关注。

投资快报投研通数据齐备,覆盖全行业的持续跟踪,助力投资者在浩如烟海的研报信息中获取到准确情报、优质信息。下期我将带大家关注更多的动态。

免责声明:文中涉及的观点、个股等要素仅供参考,不构成投资建议,操作风险自担,投资有风险,入市需谨慎。

工业企业利润降幅收窄!有望加快步入回升通道,仍需关注三重风险

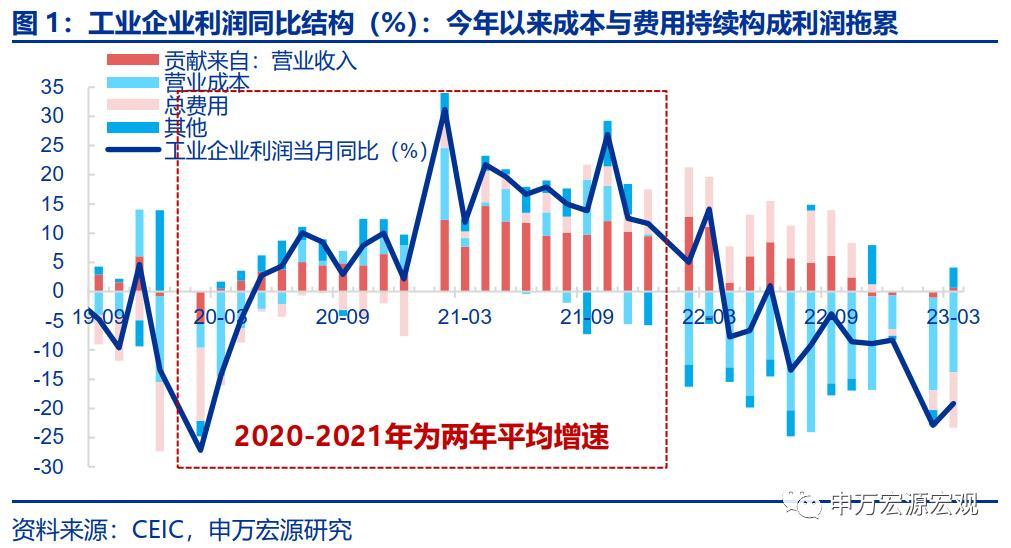

金融界4月27日消息国家统计局数据显示,2023年1-3月份全国规模以上工业企业利润总额同比下降21.4%,降幅较1-2月份收窄1.5个百分点。3月当月规上工业企业利润同比下降19.2%,降幅较1-2月份收窄3.7个百分点。营收由降转增,利润降幅收窄大财经2023-04-27 17:47:300002独墅湖数字经济产业园正式封顶 总建面15.5万平米

观点网讯:5月6日上午,位于苏州工业园区内的独墅湖数字经济产业园正式封顶。据观点新媒体了解,该项目由SISPARK(苏州国际科技园)牵头规划建设,总建筑面积15.5万平方米,总投资约9.5亿元,将为一批成长快、附加值高、拟上市或已上市的企业定建总部大楼,打造以人工智能为引领的数字经济产业生态社区。当天,SISPARK全新升级的品牌形象同期发布。0000如何破解高净值客户财富传承痛点?富德生命借力保险金信托探路

随着我国社会经济高速发展及人们生活水平提升,高净值人群规模不断扩大。然而,当前内外部环境的复杂多变让投资理财市场存在更大不确定性,高净值客户积累的财富如何保值增值及稳健传承成为关键。0001泰安城投拟发行10亿元短期融资券 期限1年

观点网讯:5月6日,泰安市城市发展投资有限公司发布2023年度第一期短期融资券募集说明书。据观点新媒体了解,本期注册金额为人民币20亿元,本期发行金额为人民币10亿元,期限1年,无担保,经中诚信国际信用评级有限责任公司评估,主体信用级别为AA,无债项信用级别。上述债券发行人是泰安市城市发展投资有限公司,主承销商、簿记管理人是兴业证券股份有限公司。本文源自观点网0000易名科技2022年净利465.88万同比增长428.19% 各项薪资支出减少

挖贝网5月5日,易名科技(838413)近日发布2022年年度报告,报告期内公司实现营业收入110,929,292.61元,同比下滑20.37%;归属于挂牌公司股东的净利润4,658,822.47元,同比增长428.19%。报告期内经营活动产生的现金流量净额为26,894,633.54元,归属于挂牌公司股东的净资产80,738,646.29元。0001