风电大年下的冰与火(塔筒和铸锻件等零部件环节坐享戴维斯双击,风机整机厂,生死线,上靠降价,续命)

塔筒营收规模修复最快 旺盛需求下加工费有望上涨

在二级市场表现方面,除了金风科技股价5月份稍有反弹,远景能源和明阳智能股价均表现平平,并且今年以来累计最大跌幅均超过三成。

对于叶片、轴承环节,据悉,目前国内仍然较大程度依赖进口,国内相关企业较少。据央视财经近日报道,苏州市某风电集团叶片事业部业内人士称,公司今年订单情况特别好,订单全部排到了年底,预计全年可以出货超过1200套。

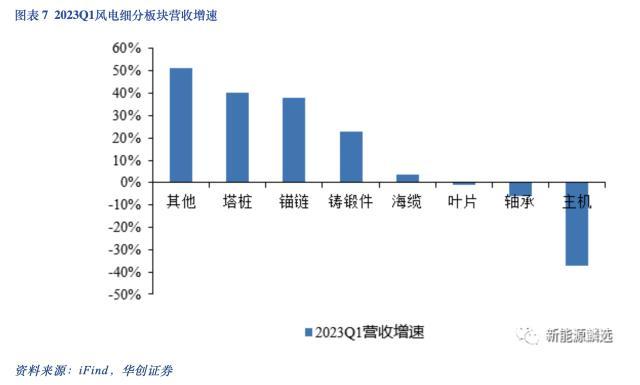

根据华创证券5月16日研报进一步测算,在海风项目加速开工建设等影响下,产品出货量提升,整体板块产品中塔筒营收规模预计同比增长40.1%,增速最快。

业内普遍认为今年我国将迎来风电大年。一方面,我国风电装机需求在去年被压制延后有望开始集中释放,华创证券根据“十四五”规划装机量目标及风电项目招标进度测算,预计今年全年海/陆新增装机将同比增长145.7%和71.4%。另一方面,招标量高涨叠加机组价格持续下降将推动风电项目开发进度。

值得注意的是,从相关公司二级市场反应来看,可谓“春江水暖鸭先知”。泰胜风能、天顺风能股价自从四月中下旬迄今累计最大涨幅分别约40%和30%,大金重工本月累计最大涨幅达28%,此外,大金重工、天能重工、日月股份、广大特材等公司股价近一个月内亦反弹接近20%。

在经过去年的小低潮后,风电今年迎来“开门红”。开年以来,随着阻碍风电项目的因素缓解,风电装机需求开始逐步释放,并网容量增速明显。根据国家能源局数据,2023年1-3月国内风电新增并网容量10.40GW,同比增加31.65%。一季度风电招标亦大幅增长。据中银证券不完全统计,截至4月23日,年内新增公开市场风机预招标规模达54.52GW,已超越去年上半年的新增招标量。

本文源自财联社

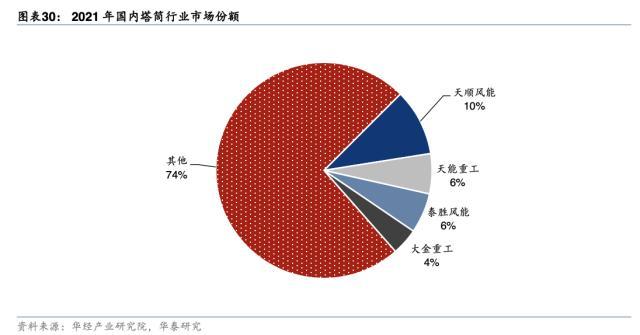

目前,我国塔筒行业的竞争格局较为分散,天顺风能、天能重工、泰胜风能、大金重工四家合计占据国内26%的市场份额。根据国信证券5月9日研报,目前天顺风能出货仍全部为陆风塔筒,出货量与单吨净利同比大幅提升;泰胜风能受出口和新疆区域需求超预期和海上风电需求复苏影响出货量同比大幅增长;天能重工塔筒盈利能力同比显著提升,发电利润同比大幅增长;大金重工由于部分海外项目交付略有延期量利同比较为平稳。

据北极星风力发电网数据统计,自2021年以来,国内风电机组单瓦价格经历了连续两年的大幅下滑。据中核集团近日发布的公告显示,其招投标入围的明阳智能、三一重能、金风科技、电气风电等8家整机厂商风机投标综合报价,已经低至1330.25元/kW左右。然而,市场分析显示,对风机厂商而言,2000元/千瓦通常是盈亏平衡点。

▌身处倒春寒的风机厂:价格战下最新招标价降至盈亏平衡点 两大龙头Q1双双盈利承压 为获订单激烈厮杀以低价取胜

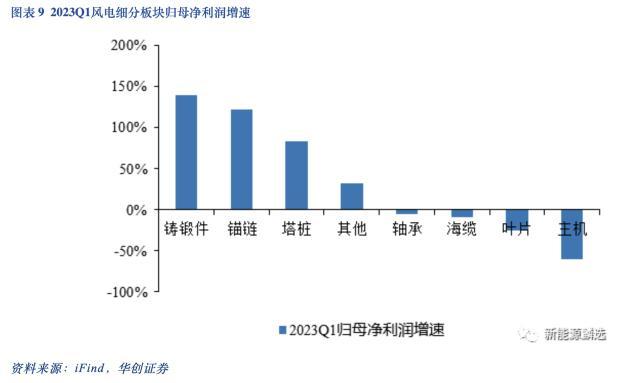

中银证券研报显示,随着装机需求的逐步释放,Q1部分零部件环节已开始修复。在各个细分零部件环节中,一季度交付靠前的塔筒、铸锻件等零部件业绩修复最为显著。

有市场分析指出,今年深度受益海风起量,且塔筒具备受原材料价格波动影响小、受大型化摊薄影响小等特点,因此,如果今年海风如期爆发,会给塔筒带来翻倍的需求。华泰证券5月7日研报表示,从量上看,考虑海风补贴政策时限、行业招标量及项目建设周期,对应塔桩出货量有望在今年率先开始增长;从价上看,考虑陆塔行业集中度较低,预计今年国内海上塔桩供需处于紧平衡状态,带动加工费的提升。

根据华创证券测算数据,今年一季度,整机板块表现最不佳,在受下游施工进度影响的同时利润端负向影响较大,整体量价齐降,营收和净利润分别同比下降37.4%和60.2%。

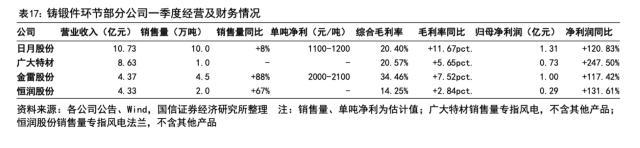

具体来看,主要龙头企业优势凸显,日月股份酒泉一期10万吨产能已进入生产爬坡阶段。今年一季度盈利能力大幅改善,超出市场预期;金雷股份一季度销量同比大幅增长,且毛利率同比大幅提升;广大特材风电铸件销量复苏,齿轮箱零部件开始出货;德阳铸钢产品出货量同比增长,新老业务均呈现景气态势。

叶片厂订单已排至年底 海缆二、三季度有望迎来交付旺季

不只是站在短期,对于长期来看,虽然降价是风电迈入平价时代的必然,更低的成本也意味着更高的竞争力,业内人士认为,逼近成本线的低价竞争只能不仅影响到行业内玩家的盈利空间,同时,大型化趋势无法削减风机固定的制造成本,一台整机的价格仍维持在800-1000万元,因此,若不断挤压制造企业利润空间,必然会降低研发投入,给风电全产业链形成破坏性冲击。

去年,受到大宗商品价格走高及补贴退坡后装机节奏放缓等因素影响,风电行业整体业绩承压。业内分析认为,今年大宗价格大幅上涨概率较低,因此随着今年风电装机大幅放量,风电零部件企业出货有望快速释放,毛利较去年将实现全面改善。

国信证券进一步表示,受益于今年一季度陆上、海上风电需求复苏,叠加原材料价格同比大幅下降,风电铸锻件出货量同比显著提升,大兆瓦铸锻件供给偏紧,铸锻件盈利能力同比大幅提升。量利齐增下,铸锻件企业业绩同比普遍实现翻倍以上增长。

对此,业内分析指出,风机厂商作为产业链的中游企业,对上下游均不具备明显的话语权。一方面,我国央企电站开发商盛行“最低价中标”,因此为了获取订单,整机厂不得不参与激烈厮杀,以低价取胜。另一方面,应对这种局面的主要还是通过降本,降本能力强即意味着盈利能力就强,但当前我国风机行业还很难通过技术进步获得产品溢价。

除了最为亮眼的塔筒和铸锻件环节以外,华创证券同样认为锚链、海缆等环节今年有望受益,并建议关注由于供给紧缺有望产生超额利润的零部件环节,如叶片、齿轮箱等。

同时根据华创证券测算,去年,铸锻件板块受生铁、废钢等主要原材料维持高位运行影响,净利润同比下滑超四成。今年随原材料价格同比下降,预计在所有风电零部件板块中铸锻件归母净利同比增幅最大,达到140.5%。

铸锻件盈利修复最快 龙头企业优势凸显

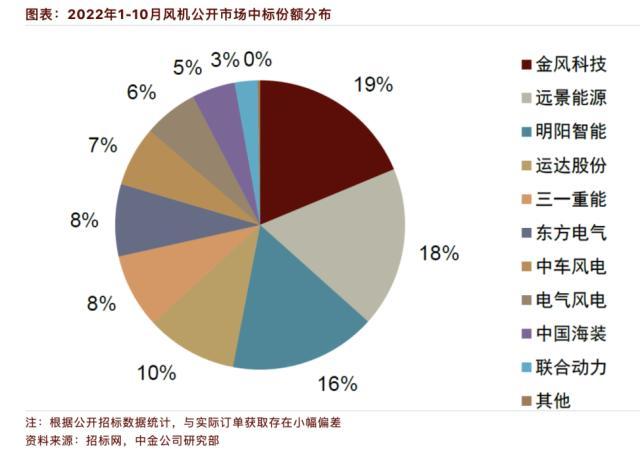

据悉,金风科技、远景能源和明阳智能常年位列国内前三强,合计占据了一半的市场份额。此外,上海电气、运达股份、中车风能、东方电气、三一重能等也在前十名。国信证券研报显示,今年一季度来看,金风科技受技术路线变化影响整机盈利能力下行较为明显,Q1利润基本来自投资收益;明阳智能受海上风电确认收入容量大幅下降等影响,盈利能力亦短期承压。

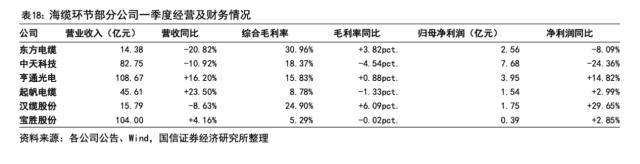

此外,国信证券还看好今年的海缆环节,考虑海缆交付属于后置环节,虽然一季度海缆交付和收入确认较少,但预计海缆交付旺季有望于二、三季度出现,东方海缆、中天科技、亨通光电、起帆电缆、汉缆股份、宝胜股份等相关企业毛利率、净利润有望环比大幅增长。

不过,在另一方面,不同于开年迎春风的零部件,风电整机厂的日子却还像在经历倒春寒。随着补贴退坡以及更大兆瓦的推出,招标价格持续下降已成趋势,但一再下探的招标价格也持续挤压着风机行业的利润空间,给风机整机厂持续带来着生存压力。

纵观风电产业链,由叶片、风塔、主轴等上游零部件,中游风机厂商,以及下游风电场运营商等众多玩家构成。虽然今年风电产业再度迎来爆发似乎已成定局,但整体高增长并不意味着所有玩家们都能分食到盛宴,这当中风电零部件商与整机厂的现状可谓冰火两重天,一面是暖风,一面是寒风。

▌暖风吹起的风电零部件:塔筒、铸锻件打响业绩修复“第一枪”二级市场已“春江水暖鸭先知”叶片、海缆等环节后续或接力

正在请求数据,请稍候!

正在请求数据,请稍候!中国四大名绣 四大名著排名之首

刺绣是中国民间的一种传统手工艺,在我国已经有3000多年的历史了,人们通过刺绣表现自己对美的理解,展现对美的追求,它堪称是中华手工艺的瑰宝。刺绣的品类繁多,最具代表性的四大名绣,包括:1、江苏的“苏绣”,特点是图案简约,线条明快,针法活跃,被称为东方明珠。大多以套针为主,套接自然,色彩晕染自如,可以概括为“平、齐、细、密、匀、顺、和、光”。0000关注 | 长安汽车:2025年前打造新一代快充技术 突破新材料及新工艺

文:懂车帝原创李德喆[懂车帝原创行业]据证券时报消息,日前,长安汽车在机构调研时表示,2025年前打造新一代快充技术,开发新一代高集成、高性能、高安全电池,实现CTV集成效率≥79%。与此同时,长安汽车将加快推进电机、电源等关键部件自主开发,突破并应用少稀土磁阻电机等新材料、新结构、新工艺。积极开展超高热效率发动机等先进增程动力系统研究,打造着力满足多场景出行需求。大财经2023-06-20 00:20:210001开维信息2022年净利255.16万同比增长17.89% 教育信息化集成销售收入增加

挖贝网5月5日,开维信息(834593)近日发布2022年年度报告,报告期内公司实现营业收入57,152,612.66元,同比增长36.28%;归属于挂牌公司股东的净利润2,551,593.21元,同比增长17.89%。报告期内经营活动产生的现金流量净额为-966,374.15元,归属于挂牌公司股东的净资产60,488,123.07元。0000生活小窍门100妙招 日常生活小常识100条

1、让土豆慢一点发芽土豆的芽含有毒的生物碱,食用会造成腹痛、头晕。若在土豆堆里放个苹果,可大为延迟发芽的时间。2、鸡蛋如何保鲜一般用湿布把鸡蛋轻擦一遍,然后大头朝上竖着放入冰箱,能保存较长时间。不过把鸡蛋放在盐里埋起来,可使鸡蛋半年内保持新鲜。需要注意:一层食盐一层鸡蛋,鸡蛋间最好隔开,最上面一层用食盐铺实。3、小葱香菜如何保存大财经2023-03-23 06:25:450000毕业祝福语八个字 毕业祝福语前程似锦

1只要想念还在,就不算分别。2在夏天遇见的就在夏天告别吧3去更远的地方,见更亮的光。4我们终将会上岸,晴空万里。5每一张照片,都是时光的标本。6于是跃入人海,各有风雨灿烂。7明天会是美好的一天!我可以!8从此一别,隔世经年,山长水阔。9努力会有回报,等六月乾坤来定。10希望天南海北的我们,都能万事顺意11突如其来的遇见,猝不及防的再见。12无论暂别或久别,朋友终会再相见。大财经2023-03-20 18:23:210001