中银策略:不同经济复苏前景的投资选择

核心结论

观点回顾

01市场热点思考

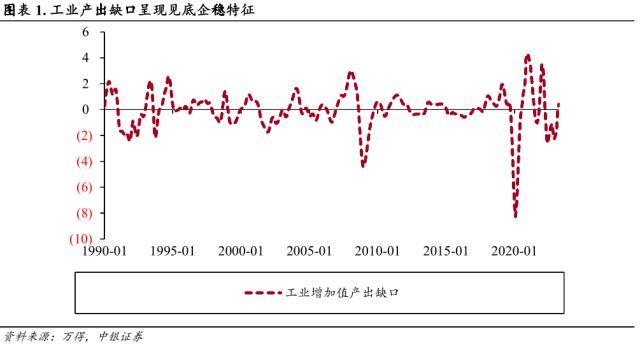

当前投资者对下半年的经济复苏产生分歧,进而对本轮调整后反攻主线选择存在差异。一种观点认为全球经济处于衰退阶段,主动去库存导致我国外需难以趋势性好转,近期人民币汇率波动也部分反映基本面对经常项目差额的影响;此外,4月国内经济数据显示疫情的“疤痕效应”仍在,内需修复低于预期。另外一种观点对经济复苏相对乐观,国内处于被动去库扩张前期阶段,经济复苏领先海外,考虑流动性对物价的领先性,下半年通胀企稳,经济大概率进入第二库存周期上行阶段。当前对经济最敏感的同步指标工业产出缺口也呈现见底企稳特征。

从上述两种观点看出,第一种观点更多体现了对经济通缩的担忧,按照产能过剩的逻辑配置,选择对流动性敏感的资产。第二种观点更多体现对经济复苏的预判;顺周期高成长是配置的方向。从我们的框架出发第二种情景概率大些,也可以部分兼容第一种配置方向。

今年这种对经济预期的博弈也深度影响A股市场,可以看到二季度市场的调整更多反映对经济乐观预期的修复,考虑到股债风险溢价低位和流动性支撑,今年A股市场呈现区间震荡的特征,在市场底部不宜过度悲观。

我们反复坚守的科技和高端制造是今年市场可能性较大的主线。投资者对经济复苏的不同预期,更多是行业板块内部的投资选择。即便是低概率的通缩情景,内外宽松的流动性也会带来高成长空间,商业模式不可替代软件和应用(计算机与传媒)方向的上行,且一旦业绩向成长方向移动,实现高概率,股价会更超前反映这种成长预期。如我们认为更大概率下半年经济复苏也更多是高成长方向顺周期板块的结构表现,TMT中的硬件(通信与电子)将更具弹性,尤其是电子库存周期和经济周期共振带来的向上机会。同时人工智能和虚拟现实新产品带来爆款硬件虽然存在不确定性,比如具身机器人,苹果MR等,但不能忽视广泛的应用场景迭代和高成长市场前景。一旦形成软硬件螺旋上行将提升本轮科技行情的基本面逻辑,延展TMT行情的时间和空间。

02大势及风格

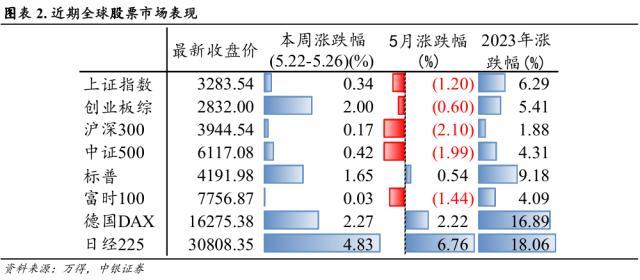

4月经济数据边际转弱,市场短期政策预期升温。本周4月经济数据落地,正如此前社融及通胀数据所反映的一样,4月国内产需求全面低于预期。工业生产环比增速甚至单月转负。值得关注的是地产投资单月边际转弱以及青年失业率的持续攀升:地产投资累积同比-6.2%、降幅较前一个月扩大0.4个百分点,结构上,竣工端表现亮眼,开工端持续低迷,结构分化依旧明显。此外,16-24岁调查失业率持续攀升至20.4%,已创下18年以来度数新高,随着7月毕业季来临,青少年就业压力或持续加大。4月各项经济指标全面走弱且下行幅度超出市场预期,一季度疫后脉冲式经济修复后短期内生增长动能接力不足。市场对于通缩担忧增加,对稳增长政策加码预期升温。

人民币汇率短期承压,关注下半年美元走弱带来的配置机会。本周人民币汇率也出现了加速贬值,离岸及中间价先后破7,引发市场关注。人民币汇率破7的背后,国内需求的阶段性走弱是主要诱因,美国近期基本面数据展现出的阶段性的强韧性也使得美元短期走强,成为人民币汇率破7的催化剂。我们认为,短期来看,中美实际利差的走扩确实给人民币带来一定的贬值压力,但这些短期波动因素并不会成为下半年的主要趋势。主要原因在于,下半年起美国经济降温的趋势将会大概率得到显现,联储加息进程也大概率走向尾声。今年开年以来,美元指数还并未出现明显走弱,全球大类资产的表现上来看,发达国家权益资产涨幅也明显占优,美元走弱的逻辑尚未被市场充分计价。下半年起,海外衰退压力增加,弱美元周期将会开启,国内需求弱复苏背景下,人民币资产有望迎来重估。

03中观与行业

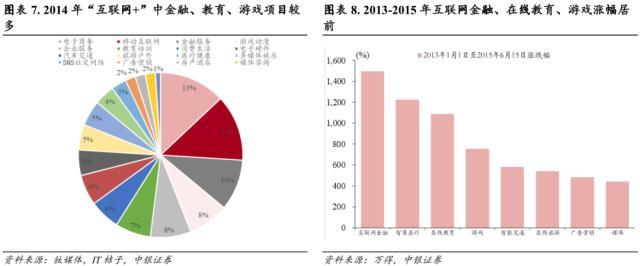

本轮海外科技映射的异同。过去美股科技股对A股科技股的映射主要逻辑来源于四个方面:1)技术领先性映射,作为世界科技发展领域的主导国,美国科技产业所诞生的新产品/新服务通常领先于全球其他国家,半导体产业、智能手机产业、移动互联网产业、包括本次人工智能大模型产业等皆起源于美国。2)商业模式成功的映射,这种映射体现为海外经过验证的商业模式在A股有望实现“复刻”,如特斯拉对于我国新能源车企的映射、Jasper AI对于我国“AI 营销”标的如蓝色光标等的映射、微软Copilot对于我国“AI 办公”标的如万兴科技、金山办公等的映射,在“技术奇点”初现、市场主题投资氛围浓厚时,“复刻”类型的海外映射特征尤为明显。3)同产业链景气度周期映射,美国作为二战后全球产业链和贸易规则的制定国,从跨大西洋经济体领导国逐步过渡到全球化经济体领导国,在全球产业链分工占据上游和利润分配高地,将高端产业链留在发达国家,制造环节陆续转移至以我国为首的发展中国家,我国科技产业链中端化,中游化的特征决定了产业景气度更多受到上游和下游的共同支配,因此产业利润、景气度更多呈现追随的特征,导致了了国内产业链相关公司景气度趋势与波动趋同于美股代表性龙头公司景气度,同时全球化分工也带来了两大经济体之间宏观景气的相关性提升。4)科技产业定价权映射,美国的成熟金融市场作为科技企业融资、上市的高地,在融资金额及初创领域具有显著优势,全球科技公司定价通常会参照美国一、二级市场同类型科技公司的估值作为定价锚。一级市场层面,一级市场投融资热点往往对于二级市场投资也具有一定的指示作用,一级市场与二级市场具有较强的衔接性,在一级市场能够得到广泛关注和认可的商业模式在二级市场也更容易被投资者信服。例如2013-2015年的“互联网 ”行情中,金融服务、教育培训、游戏项目在一级市场受到广泛关注,二级市场互联网金融、在校教育、游戏也在各种“互联网 ”应用中涨幅居前。

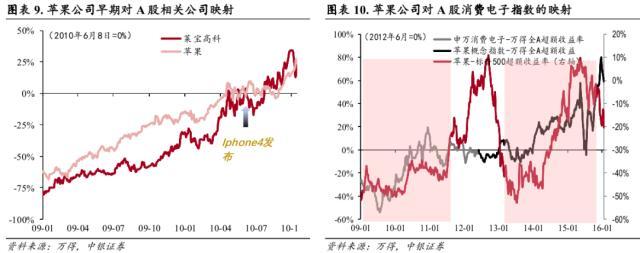

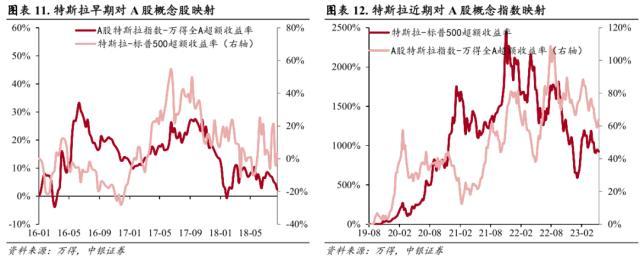

如果以代表性公司发展视角切入来看,苹果公司为代表的消费电子行业成长路径映射了第一次科技牛市,苹果APP Store的大发展则映射了第二次A股科技牛市,特斯拉为代表的新能源汽车行业则映射了第三次A股科技牛市。第一次科技牛市映射苹果公司:对于2009-2010年第一次科技牛市中的映射效应而言,同期A股消费电子产业链尚处于起步状态受益公司标的相对较少,立讯、歌尔等公司的成长加速都发生在后期,从当期受益公司视角而言,代表性的公司莱宝高科等,其股价与苹果公司股价在收益率趋势及拐点上保持了较高的相关性。第二次科技牛市映射苹果公司第二增长曲线-AppStore:对于2013-2015年第二次科技牛市的映射效应而言,苹果APP Store的快速发展以及其软件收费模式所提供的第二增长曲线逻辑,被同期市场高度认可,国内大厂也纷纷跟随构建自己的应用程序商店,这种应用程序商店的广泛传播不仅将生产者与消费者的连接模式从互联网时代的B2C/C2C成功进行升级,也成为开启移动互联网蓬勃发展新模式的Trigger,标志着移动互联网进入商业模式跑通的成熟阶段。第三次科技牛市映射特斯拉:对于2020-2021年的新能源汽车行情而言,投资者在此前苹果公司映射的学习效应推动下,锚定美股代表性公司特斯拉,A股相关新能源汽车产业链的行情展开更为流畅。2016年特斯拉的重磅产品Model3发布,重磅产品的催化叠加同期关于其于中国设厂开启本土化生产的预期使得该阶段,A股相关产业链公司股价与特斯拉股价呈现一定跟随性,但同样由于国内相关产业链尚处于萌芽期,利润无法落地,该阶段的映射更多呈现主题特征,直至2019年特斯拉上海工厂建成,以及承诺的国产化比率带动了国内特斯拉产业链的蓬勃发展,利润分配进程开启,相关公司的股价与特斯拉股价开始再度呈现高相关性。

第四次科技牛市映射微软、英伟达。本轮科技浪潮由微软下属OpenAI于2022年11月底发布的ChatGpt3.5大模型引发,并且在微软、谷歌及英伟达后续布局催化下,持续强化。中国则在美国科技引领的映射催化下,无论是权益市场还是相关科技公司都积极给予正反馈,多家上市公司相继发布各自自研AI大模型,呈现百花齐放、加速追赶的态势,后续则进一步扩散到中国市场更具有优势的下游应用端(出版、金融、教育、办公软件、游戏、影视等),传媒领域作为逻辑阻力最小的方向,涨幅后来居上。

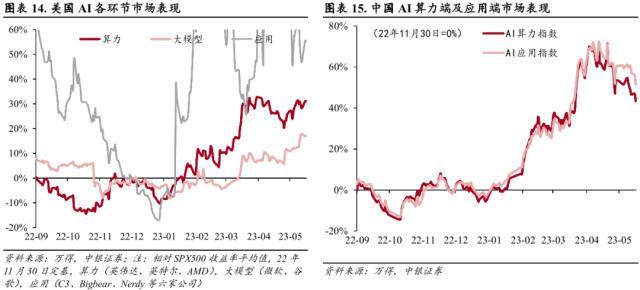

考虑中美市场投资者结构以及各自在AI领域的优势方向不同,在最终的细分方向涨幅上也存在一定差异。机构化程度更高的美股市场AI赚钱效应集中在大市值算力及模型龙头公司方向,且具有产业链优势的上游算力板块涨幅强于大模型板块,而美股应用端公司尽管涨幅略高,但振幅与其市值决定的资金容量,尚不足以成为美股AI领域的赚钱效应的优势方向。

机构化程度相较而言较低的A股市场,则明显表现为应用端小市值公司涨幅更大,这一点在13-15年移动互联网行情中则表现更为明显,这或于国内消费大市场及应用侧创新能力优势有关,而产业链薄弱环节的上游算力则表现更弱(但仍寻找具有比较优势的相关方向如光模块等),逊于中游大模型和下游应用领域。各自AI产业链的优势方向分别领涨或成为本轮美股映射的差异点之一。

我们认为,本轮AI科技映射与前三轮科技映射最重要的差异点在于,相关产业链的建设已经告别中美分工体系下的利润分配逻辑,不同于苹果产业链和特斯拉产业链的制造业属性,软件及生产效率领域的创新,难以形成明确的利润分配格局,叠加中美转向全方位科技竞争,本轮中美AI行情的结构性优势更多取决于中美相关产业链在各自细分优势领域的竞争力强弱,这或使得本轮AI竞争的终局更类似于移动互联网时代竞争,中美或各自诞生不同AI细分领域龙头公司,而非中国公司成为美国AI产业链附属公司。

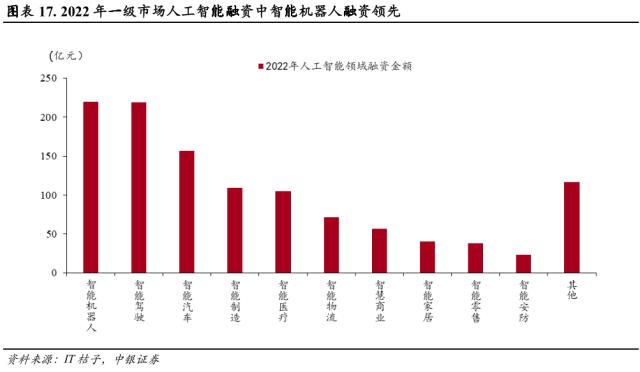

特斯拉人型机器人开发加速,一级市场智能机器人融资领先,关注海外与一级市场双重映射的“AI 制造”特别是人型机器人等“具身智能”投资机会。2023年5月17日,特斯拉CEO马斯克在特斯拉2023股东大会上,展示了人形机器人Optimus(擎天柱)的全新型号,并播放了一段视频。相比于2022年10月展出的需要搀扶、功能有限的版本,本次的人型机器人在性能和外观上都取得了较大进步,新版Optimus可以通过车载摄像头和传感器,发现并记忆周边的环境,走路姿态也更加自然,也可以完成物品分类、抓取小物件等较为复杂的动作;此外,特斯拉还针对Optimus对电机转矩控制的精确度进行了演示,视频中的机器人可以做到精准按住鸡蛋的同时又不压碎鸡蛋;OPtimus还可以用AI算法识别并复制佩戴传感器的人的行为动作。新版Optimus发布前后特斯拉有明显涨幅,5月16日-5月18日上涨6.34%,而同期标普500上涨1.49%,纳斯达克指数上涨2.62%,而一级市场映射来看,2022年一级市场人工智能项目融资情况来看,智能机器人项目居于首位,融资额超过200亿元。海外与一级市场双重映射凸显“AI 制造”特别是人型机器人的投资前景。

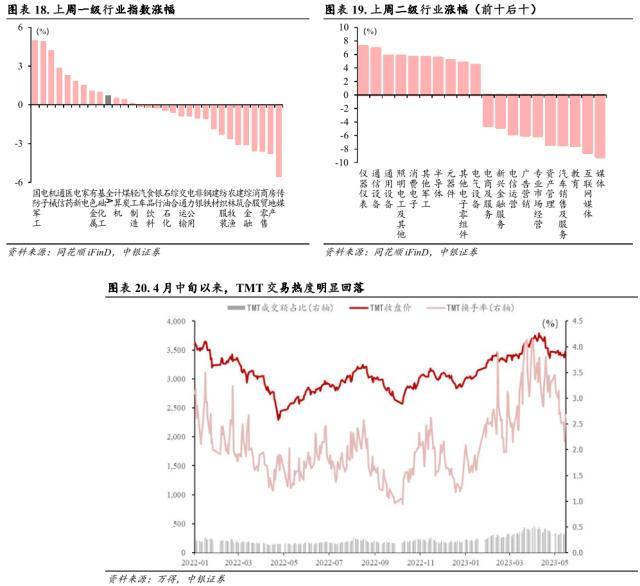

上周市场震荡走平,行业指数涨跌近半,在经历了前期经济预期和逆周期政策预期双下调带来的快速调整阶段后,市场信心有所企稳。行业方面,AI方向本周先跌后涨,受地缘及海外英伟达映射,电子行业成为TMT方面本周最强势的方向,中特估方向本周则小幅承压。在市场主副线年内第二次调整背景下,此前承压的其他行业都有企稳迹象,军工、电新周初率先企稳,消费方面,医药受新冠复阳人数翘头驱动,食品饮料行业也在前期阴跌后有企稳迹象,地产行业则在周初降息预期降低后承压明显。

近期“中特估”交易热度上行至较高水平后出现一定回调,而部分TMT子板块已逐步调整至具备一定配置性价比。2023年以来,“AI ”与“数字经济”双重驱动的“TMT”与政策和基本面共同驱动的“中特估”是市场交易的两大热点,且两者呈现一定此消彼长态势,特别是4月中旬以来,TMT市场交易情绪演绎到较高水平之后,板块出现明显回调,“中特估”板块在政策催化与部分行业景气验证驱动之下则走出了优势行情。而5月中旬以来,“中特估”交易热度也上行至了较高水平,本周出现了一定回调,而同时TMT部分子板块在经历了1个多月的回调之后,交易热度明显回落,开始逐步具备一定配置性价比,如电子、计算机等。

科技股行情往往从普涨走向分化,后续科技投资需更加聚焦。2009-2010年、2013-2015年和2019-2021年的三轮科技股行情中,在细分行业层面,行情轮动均遵循从普涨走向分化的规律,2009年Q1、2013年Q1、2019年Q1,TMT板块均呈现普涨态势,行情更多体现估值修复特征,持续时间约1个季度,其后,市场行情往往趋于分化,细分行业之间涨幅差开始拉大。

04一周市场总览、组合表现及热点追踪

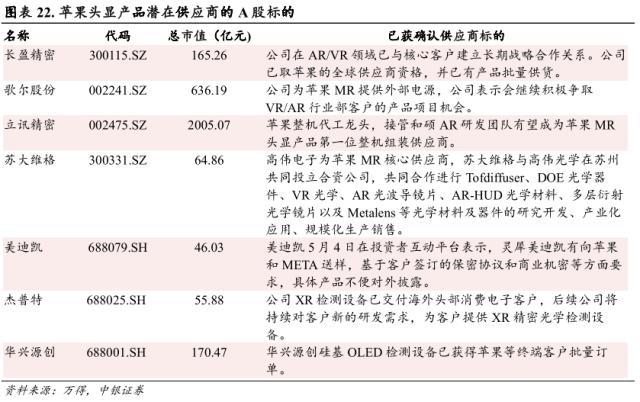

苹果头显六月发布相关产业链或迎新风口

美国苹果公司研发的增强现实(MR)头戴设备已基本就绪,外界预计未来几个星期之内将向世人解开神秘的面纱,将在6月WWDC开发者大会上正式推出增强现实头戴设备装置。

头显发布准备充分,最快秋季进入量产。从苹果新款设备的装置成本来看,除了立讯精密独家组装之外,最贵的前5项分别是Sony独家供应的Micro OLED显示器、台积电独家供应的双处理器、长盈精密为主要供应的机壳、高伟电子独家供应的12颗相机模型组,以及外部歌尔独家供应的电源。若考虑到对供应商的营收与利润贡献,高伟电子因营收规模最小或为最大受益者。对于融合了苹果VR和AR功能的MR头显,多位消息人士透露其功能有望远超竞争对手的产品,有更高水平的性能和沉浸感。如果苹果AR/MR头显的发布优于预期,则头显将很快成为消费电子产业最重要的投资新趋势。

苹果头显在硬软件均有一定创新。硬件主要是四个方面:1)增加了以往 VR 类眼镜没有的视觉传导功能,视力有缺陷的比如说近视反光的人,以往用 VR 产品的时候,由于自身的情况而导致使用产品的时候感官不好。MR 加入四档的瞳距之类的调节,更适合一部分人员可以抛开眼镜去使用这个产品。现在兆威机电从这个产品当中,也总结了相关的视觉传焦部分的瞳距调节技术,后期会靠自己再去深入研究,把它做出来新的产品供给 Pico 生产后续的产品,也就是说 Pico 会在后续 VR 产品的生产过程当中,会优先导入此类硬件的使用。2)硅基OLED 屏幕,现在屏幕是 4K,应该说清晰度已经完全可以覆盖所有的应用场景,但实际上苹果对它的良率并不满意,它希望开发更好的屏幕出来,现在是和三星在进行合作,LG 好像也有参与,它的屏幕后续会达到单片 1500PPI,也就是说比现在 OLED 屏幕清晰度高得更多,但这一代 MR 估计不会使用,在后续的产品当中会慢慢开始加入,二代才会加入。3)虚拟现实一键切换,其他的产品 AR 眼镜除了谷歌开发以外,其他的很少在做。还有微软也有这方面的积累,其他厂商的都是单独做 AR or VR 产品。4)摆脱以往所用的 VR 产品用手柄进行控制和操作的功能,MR 已经开始加入手势判定,人体的大腿和膝关节扫描动作的轨迹达到控制的效果。软件方面:MR 会在后续导入大型的网络游戏,供大家喜欢玩网络多人在线的游戏场景使用。

内置VR版苹果全家桶,3D通话以及健康生态是一大看点。软件方面,RealityPro拥有自己的应用商店以及操作系统,而操作系统或将命名为xrOS。有消息称头显的主界面看起来与iOS几乎相同,里面会内置Safari、照片、邮件、日历、AppStore、音乐和健康等iPhone常见的应用,可以在主屏幕中固定天气、备忘录等小组件,此外,它也支持安装AppStore的2D版本应用。在自建内容生态方面,主要看点包含以下四部分:3D版FaceTime通话、沉浸式视频、苹果生态之间的多设备联动以及MR内容。有消息指出,头显内置的FaceTime软件将能检测用户的面部以及全身动作进而以Avatar的形式呈现,用户化身会显得卡通化。当一对一聊天时,头显会进行高精度的画面渲染,当多人进行通话时,部分用户会以图标或者Memoji的形式呈现。AI方面可能会逐步的加入,但是针对目前使用的方向来讲,还没有考虑加入AI,这个产品着重使用的点还是人的操作,而不是要把它大量导入人工智能的操作范围。

投资上关注潜在供应商的卡位优势。目前已有长盈精密、歌尔股份、立讯精密、苏大维格、美迪凯、杰普特、华兴源创等多家A股公司可能是苹果MR产品的潜在供应商。我们看好苹果公司在硬件配置、用户交互、内容生态、多终端联动上的行业领先性,MR产品发布有望引领虚拟现实体验再上新台阶,同时拉动消费电子产业创新。投资上重点关注苹果MR产品推出对于虚拟现实及消费电子产业链的拉动,看好现有供应商卡位优势,订单量有望随着MR产品的成长放量迎来高增。

风险提示

逆周期政策不及预期,疫情发展超预期恶化。

本文源自券商研报精选

屋顶光伏整县推进完成率仅两成,万亿级市场究竟堵在哪

一度轰轰烈烈的屋顶光伏整县推进,如今在蹒跚前行,以致两年多来项目建设的完成率,只有规划目标的两成多一点。“项目推进不顺利。”这是在西南某地负责整县推进工作的王志全,在接受第一财经记者采访时说的第一句话。他目前供职于一家跨界投资新能源的央企。大财经2023-09-08 16:20:330000期货核武器2:认清这6个炒单内幕,你再决定要不要走炒单这条路!

这是期货核武器第2篇上次聊过日内炒单的实验过程,留言和私信一直不断,问的人太多了,这里就统一回复下,说4个你们不知道的炒单内幕,看完你再决定要不要走这条路,吃这口饭。●并不是所有的品种都适合炒单●高胜率炒单的内在原理●炒单的魅力与危害●炒单的出路1、并不是所有的品种都适合炒单大财经2023-07-27 01:35:480000100毫克等于多少克 100毫升水大约多少克

最近的瓜吃到撑,不如吃点真正有营养的瓜!今天我们就来说一说蔬菜中那些营养成分顶呱呱的瓜~No.1冬瓜冬瓜成熟在夏季,叫“冬”瓜是因为瓜熟的时候,表面有一层白色粉末,像冬天的白霜。冬瓜的蛋白质、维生素以及矿物质含量比较丰富;0001冰箱档位1凉还是7凉 冰柜档位1-7哪个最冷

冰箱也是有档位的,那大家知道冰箱档位1凉还是7凉?这些温度要怎么调节呢?下面我们来看看。欢迎关注微信公众号“维修热水器电话”,获取更多家修小妙招!一、冰箱档位1凉还是7凉?怎么调大财经2023-03-22 06:09:410000佩洛西访次台,能赚多少钱?

今天又是无心工作的一天,在佩洛西来临的前夕,办公室的摸鱼怪们分成了三派。一派是炒股的,一派是没炒股的,还有一派是炒股买了军工的,前面一撮人一整天闷闷不乐,后面两派疯狂推演。大家的观点一致认为,现在除了咱们,谁都不希望佩洛西去湾仔码头。拜登不希望,美国军方不希望,甚至连湾仔都不欢迎,越是这样,咱们的态度就要越强硬,把事情搞大。佩洛西不来,那就是世界唯一超级大国颜面扫地。大财经2023-06-01 02:35:030000