动力电池产业链去库存周期基本结束(二季度需求端将出现明显复苏)

中关村新型电池技术创新联盟秘书长、电池百人会理事长于清教近日表示,中国已建立具备国际竞争优势的完善产业链,锂电池总体出货量在全球占比约6成。在乐观情况下,2023年中国锂电池的出货量将迈入TWh时代,2025年全球锂电池的出货量预计将超2TWh。

万创投行研究院院长段志强日前接受媒体采访时表示,锂电池产业链价格出现复苏是供需结构发生变化使然。“新能源需求一直在持续发展的过程中,动力电池、储能电池、消费电池也处于缓慢增长的趋势。4月份,新能源汽车的销量又创新高,同比达到历史峰值。”

SMM数据显示,受需求带动,锂电池企业扩产的版图全面铺开,2022年全球锂离子电池产能已超过2,000GWh,并有望在未来4年内保持33%的年复合增速,在2026年实现超6,300GWh的锂离子电池产能。其中,在2022年,全球锂离子电池产能格局高度集中,中国占据全球80%的产能份额。

摘要:根据近期的调研情况来看,产业链部分企业已于4月份开始进行了较为轻微的加库存行为,财信证券认为,产业链此轮的去库存周期基本已经结束。随着燃油车大幅降价促销等短期因素的影响逐渐消退,再加上电池技术的推陈出新和成本下降,二季度需求端将会出现明显的复苏,产业链也将由去库存逐步转向加库存周期。

装车量方面,4月,我国动力电池装车量25.1GWh,同比增长89.4%,环比下降9.5%;1-4月,我国动力电池累计装车量91.0GWh,累计同比增长41.0%。

根据近期的调研情况来看,产业链部分企业已于4月份开始进行了较为轻微的加库存行为,财信证券认为,产业链此轮的去库存周期基本已经结束。随着燃油车大幅降价促销等短期因素的影响逐渐消退,再加上电池技术的推陈出新和成本下降,二季度需求端将会出现明显的复苏,产业链也将由去库存逐步转向加库存周期。对于大部分环节来说,一季度业绩低点已过,各环节龙头企业的竞争优势不断扩大,配置价值在二季度开始逐步显现出来。

亚洲方面,中国处于绝对主导地位,且未来扩产布局仍将以中国为核心,占比有望从2022年的95%进一步提升至97%。

电池百人会-电池网5月18日讯(肖何 广东深圳报道)据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国新能源汽车动力电池行业发展白皮书(2023年)》数据显示,中国新能源汽车销量达到688.4万辆,同比增长94.0%,带动中国动力电池装机量达到294.6GWh。

从分布情况来看,亚洲锂电池产能在2022年占绝对主导地位,实现84%的产能占比,并有望在未来4年内继续维持主导地位。

5月16日-18日,《第十五届中国国际电池技术交流会/展览会(CIBF 2023)》在深圳举办,海融网、中国电池网、我爱电车网、能源财经网作为本次展会的合作媒体,派出采编团队对本次参展企业进行全网直播报道。其中锂电领域企业携最新产品参展,以下为部分电池企业参展现场速览:

出口方面,4月,我国动力电池企业电池出口共计8.8GWh;1-4月,我国动力电池企业电池累计出口达34.6GWh。

中国汽车动力电池产业创新联盟最新发布的数据显示,产量方面,4月,我国动力电池产量共计47.0GWh,同比增长38.7%,环比下降8.3%。1-4月,我国动力电池累计产量176.9GWh,累计同比增长28.7%。

EVTank发布的数据显示,2022年,虽然中国动力电池装机量为294.6GWh,但是出货量却高达465.5GWh,远高于装机量。2022年,全产业链的动力电池库存高达164.8GWh,2022年全行业的动力电池库存达到历史新高,使得2023年行业去库存的压力大增。

业绩方面,近日,电池网梳理了沪深两市锂电池(仅中游电池制造环节公司,不包含上游材料及设备领域公司)上市公司相关业绩情况,2022年,统计在内的29家上市公司中,营收与净利双双增长的公司有19家,占比逾6成。2023年一季度,营收与净利双增长公司有15家,占比过半。

财信证券分析,产业链去库存基本结束,新能源汽车销售传统旺季备货周期即将开启。从2022年12月开始,新能源电池产业链开始主动去库存,叠加2023年开始国补完全退出导致新能车需求增速显著放缓,产业链各环节在一季度均出现了不同程度的开工率快速下跌的情况。

近期,上游锂盐已有止跌升温迹象。多位业内人士预测,电池环节库存出清有望在二季度末基本完结,排产和补货回暖。

正在请求数据,请稍候!

正在请求数据,请稍候!“前一天还收钱办卡,第二天突然关门”海口一美容美发店关门,消费者:百余人会员卡余额未退

本报讯“前一天刚充值几千元办卡,第二天突然就关门了。”近日,多名消费者向记者反映,12月5日,位于海口秀英区白水塘路的金尚美容美发店突然关门,百余人会员卡内近20万元余额未退。12月10日,自称是店长的何姓男子告诉记者,“股东”闹矛盾导致关店,同时店铺租期到了。记者了解到,目前,海口市秀英区市场监督管理局已经介入,并联系消费者提供相应的消费信息。(记者畅凯文/图)大财经2023-12-15 13:13:220001凯立新材(688269.SH)拟每股派0.7元 于5月17日分红

智通财经APP讯,凯立新材(688269.SH)公告,公司2022年年度权益分派拟:每股派发现金红利0.7元(含税),现金红利发放日为:2023年5月17日。本文源自智通财经网00014600亿巨头绩后爆发!

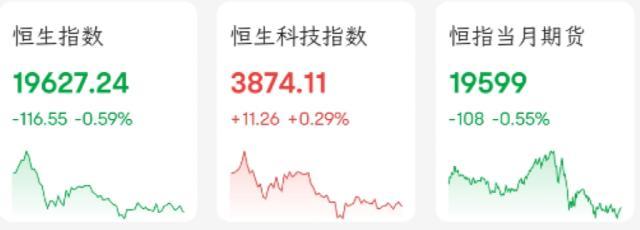

缺乏明显热点下,2万点以下恒生指数窄幅震荡。首季盈利的京东业绩爆发,同时拉高了整体互联网板块,阿里巴巴等科网股龙头上涨,促使恒生科技指数逆大市收红。不过,前期引领行情的中特估整体表现疲弱,外资机构指出,会希望看到中特估提高分红率和回购的基础上提供更多的股东价值。同时,前期领涨的黄金股近期也出现了不小回调,机构认为降息预期及美元指数的变动仍对金价有扰动,但美国经济衰退的预期仍有望支撑金价。大财经2023-05-12 20:02:500002一场猛烈政治风暴又将被点燃

国际评级机构惠誉8月1日将美国长期外币发行人违约评级从最高的AAA下调一级至AA。这是惠誉自1994年发布美国信用评级以来,第一次对美国下调评级,令白宫和投资者大感意外。嗯,我认为惠誉的这次评级调整,确实释放出了一个明显的信号:美国的政治风暴可能在不久的将来被点燃。0001美国消费者报告:电动汽车可靠性远低于燃油汽车 特斯拉排名第14位

近日,美国《消费者报告》称,电动汽车远不如燃油汽车可靠!让我们来看看是怎么一个说法。根据《消费者报告》(ConsumerReports)周三发布的2024汽车可靠性满意度调查结果显示,电动汽车的可靠性远不如内燃机汽车。大财经2023-12-04 19:16:020000