手握11万亩地皮,银行存七百多亿,她才是我国隐形“地产女富豪”

提起我国的女企业家,很多人脑子里第一个出现的名字就是“董明珠”,可鲜为人知的是,其实在我国地产行业里,还隐藏着一位真正的女富豪,她就是吴亚军。

吴亚军是地产行业的“大佬”,其名下资产高达七百余亿,手握11万亩地皮,是名副其实的隐形女富豪。

那么在许家印和恒大引起的地产行业“地震”之后,吴亚军如今过得如何?

在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持。

和格力总裁董明珠一样,吴亚军的出身也很是普通,她父亲是供销社职员,母亲则是一名裁缝,一家人就那样勉强过活。

据高中班主任所说,吴亚军上学时的成绩十分优异,而且性格踏实稳重,梦想是成为中国的居里夫人。

不过显然,吴亚军高中的梦想并未得到实现。

吴亚军大学就读于西北工业大学,学习的是鱼雷动力装置专业,毕业后被分配到了重庆前卫仪表厂某车间担任技术员。

吴亚军不爱说话也不喜交际,在车间面对机器度日对她来说,似乎也是一个不错的工作,尤其是这份工作的工资高达100余元,在那个年代可谓是富裕且稳定。

然而,吴亚军的事业并未止步于此。

改革开放后,很多身怀抱负的大学生们加入到了时代的洪流当中,经商成为了大众眼中的“香饽饽”。

“大学生开始陆陆续续地跳槽,吴亚军也是在那个时候离开了工厂。”前卫仪表厂的同事如是说道。

离开车间后,吴亚军成为了《中国市容报》的一名记者,她主要负责的板块正是地产行业。

在从事记者的几年间,吴亚军深入地了解了地产行业,对房地产领域愈加熟悉,此外她还在此期间积累了相当广的行业人脉。

通过对地产行业的调研,吴亚军越来越确认这一领域就是当时的朝阳产业,她慢慢有了自己创业进军房地产的想法,而此时家里买房的事情更加坚定了她这一想法。

当时吴亚军和家人好不容易凑够了钱在重庆买了一栋80多平方的房子,然而不幸遇到了延迟交房,足足推迟了一年。

好不容易入住了,却又发现电路、天然气全部存在问题,经常断电断气。在此之外,房子的采光也很是令人头疼,客厅没有一扇窗户,总是显得死气沉沉。

这一不愉快的买房体验,让自称为“愤青”的吴亚军决心要改善房地产行业的局面,于是她毅然入局。

1995年,已经成立重庆佳辰经济文化发展公司的吴亚军,在“小康住宅示范工程”的招标大会上中标,成功拿下了该项目的开发权。

之后吴亚军入股重庆中建科置业,后更名为重庆龙湖地产,她的商业王国终于初具模型。

在数年间,吴亚军坚持房地产做到高质量、高规格,因而“龙湖”的口碑越来越好,每次开盘总是很快被订购完,尤其在四川、重庆地区,更是龙头一般的存在。

在2012年福布斯中国富豪榜单中,吴亚军夫妇名列第五位,资产高达390.6亿元。

随着龙湖地产的“开疆扩土”,据2023胡润全球富豪榜公布信息,吴亚军的名下资产总计已达到750亿元,位列榜单第187位,就这还不包括她手中11万亩地皮。

吴亚军的成功不是偶然,其中自然避免不了机遇的因素,但更重要的是靠她的用心和努力。

龙湖地产的员工,评价自己的老板时无一不夸她“好”,吴亚军的“好”体现在她对员工的亲切关怀,和从不任人唯亲。

据传,吴亚军的丈夫蔡奎曾把自己的妹妹安置在公司的一个高位上,然而对方却整天什么也不做,只管偷懒摸鱼,这让吴亚军无法容忍,最终选择了开除。

正因为诸如此类的矛盾,吴亚军和蔡奎的婚姻关系最终也走向了破裂,2012年,吴亚军与蔡奎离婚,并分给蔡奎超 200亿港元“分手费”。

凭借着这样的魄力,吴亚军自1994年进军商业算起,她的财富以惊人的速度累积如山,她自己也成为了一个商业传奇。

然而自恒大爆雷后,我国地产行业受到了很大的冲击,身处地产领域吴亚军也不例外。

2022年10月,吴亚军因身体原因辞去了在龙湖的所有工作,自此本就低调的她,更是鲜少出现在公众视野。

但对于吴亚军的辞任,很多人并不相信所谓的“身体原因”,更怀疑她是在行业动荡的局面下不得已做出的选择。

在大众的眼中,女总裁总是董明珠那样的霸道、雷厉风行,然而吴亚军却恰恰相反,她外貌甜美,气质温柔和蔼,为人处世也向来低调得不行,但她的成功偏偏又货真价实,或许这也正是她独一无二之处。

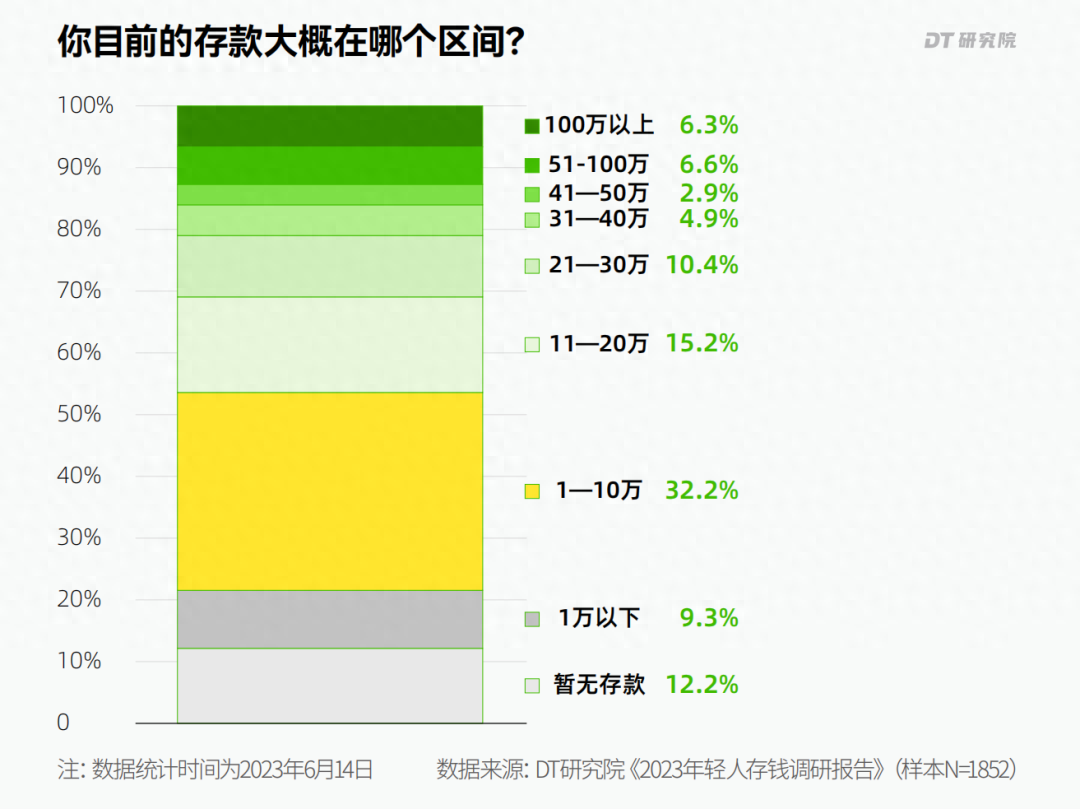

个人存款达到这个数,证明你已经超过90%的年轻人了!

不知道你有没有想过,自己的存款,在同龄人当中处于什么水平呢?近日,一份来自DT研究院《2023年轻人存钱调研报告》(以下简称报告)的数据显示,存款不多是大多数年轻人的现状。在这份有1852人参与,近90%以上来自一线、新一线和二线城市,90后、95后占比超过70%的调研报告中,存款超过10万的,居然不到50%。而超过30万的,更是只有20%。大财经2023-10-25 11:31:020000为什么手机上查不到检验报告 检查报告单怎么看

本报讯(记者魏薇通讯员周宇捷)想要了解你对新冠病毒的抵抗力,可以通过新冠病毒抗体检测来获悉。近日,省中医院上线“新冠病毒抗体检测”服务,方便有需要的公众前往检测。公众可前往省中医院门诊开具检验申请单,缴费采血就可以,另外,关注“山西省中医院服务号”还可以第一时间在手机上查看检验报告。0000获魏桥集团10亿美元投资,极石汽车开始卖车丨最前线

文丨彭苏平编辑丨李勤继8月下旬品牌名称及首款车型亮相后,石头科技创始人昌敬的造车项目又迎来新的进展。9月22日,洛轲智能宣布获得10亿美元新投资,投资方来自于合作伙伴魏桥创业集团。资金将用于提升北京汽车制造厂的智能制造超级工厂能力,包括全铝车身研发、一体化压铸技术和短流程智造工厂项目等。000011月20日晚间公告集锦:引力传媒主营业务中暂未涉及抖音短视频付费业务

11月20日晚间,沪深两市多家上市公司发布公告,供投资者参考:重大事项>>>富佳股份:益佳电子与乐聚机器人相关的销售金额对公司业绩没有重大影响0001马里乌波尔伊里奇冶金厂重整旗鼓,生产热火朝天,产品不断下线

在阅读本文之前,请您点击一下“关注”,以便方便您进行讨论和分享,同时也能让您感受到不一样的参与感,非常感谢您的支持!乌克兰马里乌波尓的工业区焕发生机,其中伊里奇冶金厂成为这一复苏的引领者。此前由于地雷威胁,该厂长时间停产瘫痪。在排雷清理后,超过3700名工人积极投入到伊里奇厂的生产中,并且已经取得了显著进展。大财经2023-12-18 13:48:080000