光大证券(一季报企业盈利数据低于市场预期,关注产能投资处于,见底回升,或,持续扩张,的行业)

2023Q1,wind全A股非金融石化的购建资产支出同比增速为14.3%,相比2022Q4回落6.5个百分点;同时,固定资产同比增速、在建工程同比增速均有所回落,主要受到企业盈利回落的牵制。

本文源自智通财经网

分行业来看,建议关注“投资回报率持续回升或处于底部区域”的行业。2023Q1,消费类行业,农林牧渔等行业投资回报率加速回升,信贷扩张意愿积极修复;电子、汽车、房地产、建筑装饰、轻工制造、计算机等行业投资回报率已下滑至接近历史底部位置,信贷扩张意愿有望企稳回升。

向前看,经济复苏的持续性几何?当前经济复苏所呈现的短期背离现象,并不会干扰对经济中长期复苏向好的判断

风险提示:

▍光大证券主要观点如下:

而下游消费类、地产相关链条、计算机与传媒等行业已处于“被动去库”或“主动补库”状态,景气周期加速回升,库存扩张已初现端倪。

2023Q1,wind全A股非金融石化的营收同比增速(表征市场需求)呈现出见底回升,较2022Q4上升0.3个百分点至3.9%,存货同比增速(表征企业补库行为)仍延续下行,较2022Q4回落2.6个百分点至-0.4%,即市场需求已逐步回暖,但企业仍在持续去库。

从地产来看,近期积极信号正在增多,不少高能级城市频繁释放支持举措;就业市场也在积极修复,企业招工需求指数已恢复至2019年水平之上。

分行业来看,建议关注产能投资处于“见底回升”或“持续扩张”的行业。截至2023Q1,汽车、能源类行业(石油石化、煤炭)、下游消费类行业的产能投资处于扩张态势,购建资产现金流同比增速处于相对高位或者持续回升状态。

分行业来看,建议关注处于“被动去库”或“主动补库”的行业。截至2023Q1,电力设备、电子、通信、石油石化、机械、医药、有色金属等仍处于“主动去库存”阶段,未来还要持续一段时间;

信用周期层面,宏观数据显示的银行信贷投放与上市公司财报显示的企业信贷扩张意愿出现较大背离

智通财经APP获悉,光大证券发布研究报告称,今年以来,宏观数据与微观主体感受之间出现明显的背离,使得市场对后续经济复苏的持续性存疑。具体来看,宏观数据屡超市场预期,揭示经济复苏整体向好;但从微观主体感受来看,经济体温冷热不均,内生扩张动力并不充分。一方面,一季报揭示的企业盈利数据显著低于市场预期,“强复苏”预期未得到验证;另一方面,从三大周期视角来看,上市公司的产能投资、补库动能、信贷扩张意愿仍在持续探底,指向当前经济复苏更多呈现“弱复苏”特征。

产能周期层面,与一季度宏观面表现的制造业投资保持强韧性不同,一季报数据显示上市公司产能投资扩张动能仍在放缓,部分高技术链条的产能短期出现“过剩”的现象

库存周期层面,上市公司一季报数据显示企业去库存仍在持续,但已接近尾声

虽然上市公司数据显示的微观结构表现仍然在探底,但近期经济自身修复的积极信号正在逐步增多。从政策层面来讲,虽然政治局会议未出现超预期的总量强刺激政策,但目前总量政策稳增长的作用并不弱,增量政策更多围绕质的有效提升;

一季度宏观数据显示社会信贷整体保持了较强的扩张力度,而从上市公司层面数据来看,2023Q1企业信贷扩张意愿在底部徘徊,wind全A非金融石化的投资回报率已经连续7个季度处于边际回落态势。

国际政治与经济形势变化超预期,政策落地不及预期。

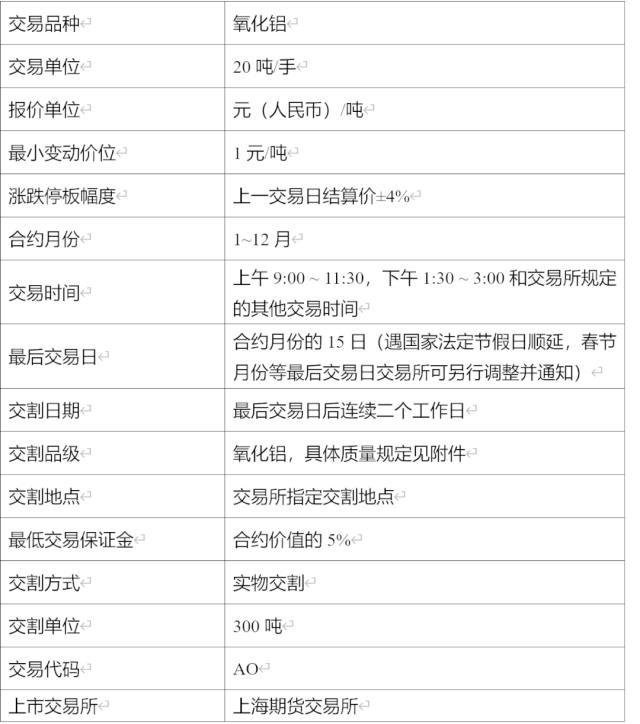

重磅!上期所就氧化铝期货合约及相关规则征求意见

5月9日,上期所就氧化铝期货合约和相关业务规则公开征求意见。根据公布的氧化铝期货合约(征求意见稿),氧化铝期货的交易代码为AO,交易单位为20吨/手,报价单位为元(人民币)/吨,最小变动价位为1元/吨,涨跌停板幅度为上一交易日结算价±4%,合约月份为1—12月,最后交易日为合约月份的15日(遇国家法定节假日顺延,春节月份等最后交易日上期所可另行调整并通知)。大财经2023-05-10 13:37:420000不管有钱没钱,坚持这5个抠门小习惯,每年多存好几万!

①:千万不要觉得省小钱没有用,不能因为路远就放弃前进,只有攒下小钱,才有撬动大钱的支点。每个月省几杯奶茶的钱,一年可以省下小1000。②:不要理财,真心劝大家,没有行业经验不要自己乱投资。咱们的钱不是大风刮来的,但是很容易被大风刮走。③:不贪小便宜,特别是网购的时候,凑满减,顺手买一件。换购商品等。看似很划算,但是买了一些计划之外的东西。大财经2023-10-26 03:20:1200005位硕士生一起创业,拿300元工资,顿顿吃莴笋,12年后登上富豪榜

文|龙溪来源|商业传奇2007年,上海交通大学的应届毕业生,很多人找到了工作,工资万元,但4个刚从电院毕业硕士毕业生,却一起租住一套三室一厅的房子里,每人拿着300元的生活费,在上海,300元够干什么?没办法,只能——顿顿吃“莴笋全席宴”。估计当时,同学们不会相信,10几年后,他们这4个当时最“落魄”的同学,日后会成为让他们遥不可及的富豪,还齐刷刷登上富豪榜。大财经2024-01-03 18:47:390000一欧元等于几元人民币 一万欧元折合人民币

新华社北京11月16日电中国外汇交易中心11月16日受权公布人民币对美元、欧元、日元、港元、英镑、澳元、新西兰元、新加坡元、瑞士法郎、加元、林吉特、卢布、兰特、韩元、迪拉姆、里亚尔、福林、兹罗提、丹麦克朗、瑞典克朗、挪威克朗、里拉、墨西哥比索及泰铢的市场汇价。11月16日人民币汇率中间价如下:100美元703.63人民币100欧元727.93人民币100日元5.0606人民币0000父亲节是几月几日 为什么三月三是父亲节

[闽南网]父亲节(Father'sDay),顾名思义是感恩父亲的节日。约始于二十世纪初,起源于美国,现已广泛流传于世界各地,节日日期因地域而存在差异。最广泛的日期在每年6月的第三个星期日。2018年父亲节是哪一天,父亲节是怎么由来的,世界各地的父亲节都是同一天吗,他们又是如何度过这个属于父亲的节日呢?赶紧来看看。2018年父亲节是哪一天0000