重磅(上期所就氧化铝期货合约及相关规则征求意见)

企业方面,我国氧化铝生产企业同样较为集中。截至2021年底,国内电解铝企业共100家,氧化铝企业为48家;如果以集团为单位计算,电解铝企业为71家,而氧化铝企业仅有27家。国内前十大氧化铝企业的产量合计在国内占比达84.3%,其中有8家企业的氧化铝生产量超过自身电解铝的生产需求。

“当然,这与氧化铝期货品种的研发设计过程中,交易所进行了非常充分的市场调研,同实体企业进行多轮讨论及反复修订,以及氧化铝市场主要参与主体提供的建议有很大关系。”她说。

同时,氧化铝仓单有效期的设置会减少交割环节可能出现的风险。因为氧化铝长时间存放容易受潮结块,需要进行物理性破碎变成粉状才能用于电解铝生产;同时氧化铝外包装材质为聚丙烯,内部防潮袋是聚乙烯,这两种材质在长期高温、阳光暴晒的情况下,会出现袋子质量问题,导致氧化铝装卸困难或出现漏袋的情况。

另外,氧化铝期货合约的最小变动单位为1元/吨,现货市场报价变动为5元/吨或10元/吨。王贤伟认为,这是考虑到期货交易是连续的、高频的,报价单位过大可能不利于买卖双方交易的达成,不利于形成连续有效的价格。依据期货市场运行特点,设定最小变动单位为1元/吨,有助于提高市场流动性、降低交易风险。

另外,厂库加仓库的交割模式设置,一是考虑到氧化铝吨位价值相对较低,仓储物流成本相对较高,厂库模式能够显著降低整个产业链的物流成本。二是氧化铝包装使用的是集装袋,厂库模式有利于降低氧化铝包装运输中破损概率。三是氧化铝的存储时间受限,厂库模式有利于减少氧化铝仓储中受潮和结块的现象。厂库模式能够确保在库品的质量,有利于氧化铝期货品种市场参与度的提升。

总体而言,王贤伟表示,未来氧化铝期货的上市,一方面,将丰富铝企风险管理的工具箱,不仅使氧化铝企业有了直接有效的套保工具,还提高了电解铝企业套保的有效性,帮助更多的铝企平抑价格波动风险,实现稳健经营;另一方面,其价格发现功能将使氧化铝定价更加市场化,有利于铝产业链各个环节利润的合理分配,帮助我国铝行业健康有序发展。

刘培洋认为,电解铝期货经过多年精心培育,具有扎实的根基。氧化铝期货等产业链延伸品种的推出上市,可以实现由点到线,再到面,更好地服务整个铝产业链。

面对国内氧化铝投资过热,为防范出现产能严重过剩,2021年11月,《中共中央 国务院关于深入打好污染防治攻坚战的意见》提出“重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能”。2022年11月,《有色金属行业碳达峰实施方案》提出“防范铜、铅、锌、氧化铝等冶炼产能盲目扩张,加快建立防范产能严重过剩的市场化、法治化长效机制”。

从全球范围来看,氧化铝产能分布较为广泛,在亚洲、欧洲、非洲、北美洲、南美洲、大洋洲均有分布,产能较大的国家包括澳大利亚、巴西、印度、印度尼西亚等。据SMM数据显示,目前已有29个国家氧化铝生产记录在案。境外产能多分布在铝土矿资源较为丰富和电解铝生产较为集中的国家和地区。未来海外新增氧化铝产能多集中在几内亚、印尼等地区,一方面是由于当地具备丰富的铝土矿资源,一方面是由于资源国自身对于矿石的保护政策愈发严格,相较于原矿出口,资源国更希望矿商在当地建设氧化铝厂,以促进资源利用的最大化。

合约规则设计科学合理 贴近现货市场实际

纵观氧化铝的上下游,国信期货研究咨询部主管顾冯达介绍道,从上游铝土矿来看,我国铝土矿资源禀赋不足,对外依赖度高,与非洲几内亚形成强联动,需警惕地缘政治和贸易风险外溢影响,做好预案加强风险应对能力;从氧化铝本身角度来看,全球氧化铝贸易格局重塑,我国进口及国内氧化铝竞争,整体产能严重过剩,利润挤压倒逼行业转型洗牌,行业集中度提高,定价存疑难;从下游电解铝角度来看,电解铝产能天花板则对氧化铝产业的发展形成一定掣肘。

最为关键的是,氧化铝期货的上市将有效提高中国氧化铝产业的国际话语权。我国是全球最大的氧化铝生产国与消费国,均占全球一半以上的份额,越来越多的国际贸易商与生产商开始关注我国氧化铝市场的发展情况。然而,当前我国氧化铝市场的主体地位仍未在国际贸易中体现。

王蓉表示,沪铝期货与中国期货市场相伴相生,如今已在全球电解铝市场中占据重要地位。“相信伴随上期所氧化铝期货的上市,在沪铝期货的先发优势基础上,将进一步促进国内铝产业链产融结合的深度拓展。在实体企业科学合理运用氧化铝期货管理风险的同时,也会逐步产生一定的外部效应,更有效地实现产业上下游利润的合理分配,同时进一步提高行业整体运行效率,实现资源优化,驱动我国铝产业的高质量发展。”

同时,王贤伟告诉记者,目前氧化铝现货在包装重量、包装规格、产品质量等方面存在标准不一的问题。随着氧化铝期货上市,主要生产商的产品在申请交割品牌的过程中,将在各个指标上达成规范和统一。

据SMM数据显示,全球氧化铝建成产能从2012年的12447万吨增长至2022年的17789万吨,年复合增速为3.6%。产量由2012年的9950万吨增长至2022年的14137万吨,年均复合增速为3.6%,其中中国是产量增速的主要动力,中国氧化铝产量在全球总产量中的占比从2013年的47%已经抬升至2022年的58%。

国泰君安期货研究所所长助理兼有色板块行政负责人王蓉认为,总体来看,在氧化铝期货合约设计以及相关交易、交割和风控规则的设定上,切实遵循了产业和现货市场的运行规律,同时又很好地兼顾了期货作为一种金融衍生品在上市运行过程中必要的流动性和活跃度,这为实体企业更好地运用期货工具管理风险提供了有力的合约制度保障。

从交割角度来看,中原期货研究所高级研究员刘培洋表示,氧化铝期货的最小交割单位设置为300吨(15手合约),符合现货市场铁路运输和公路运输的需求。交割品级设定为新国标的AO-1和AO-2牌号,且二者没有牌号差,符合现货市场的最新标准和下游电解铝企业的实际需求。

据王蓉介绍,目前国际上主流的氧化铝贸易均采用价格指数定价模式,比如普氏能源咨询(Platts)、英国金属导报(MB)或英国商品研究所(CRU)等国外机构公布的氧化铝价格指数。这些指数均为国外机构编制,虽在编制中有考虑到中国贸易因素,但并没有将我国氧化铝占据全球“半壁江山”的地位体现出来。

中国氧化铝市场概况

中信建投期货有色金属研究员王贤伟告诉期货日报记者,氧化铝期货合约交易单位为20吨/手,按2022年氧化铝现货均价3039元/吨计算,每手合约价值在6万元左右,处于国内工业品期货中游水平。这有利于更多中小投资者参与交易,有助于提高该合约的流动性。同时对于电解铝企业来说,可以通过买入1手氧化铝期货(20吨)和卖出2手电解铝期货(10吨)来锁定利润,便于产业链企业的套期保值操作。

王蓉表示,氧化铝期货上市将更好地发挥价格发现与风险管理功能。由于氧化铝市场本身的特殊性以及氧化铝与电解铝价格走势之间的不一致性,越来越多的企业急需更多期货工具来满足自身的风险管理需求。对于氧化铝生产企业而言,企业经营利润直接受到氧化铝价格的影响,未来氧化铝期货上市后,企业可利用氧化铝期货直接对冲销售价格下跌带来的风险,更好地“熨平”自身的利润曲线。

氧化铝产业面临的风险

具体来看,上市氧化铝期货将进一步完善企业风险管理工具,引导现货市场合理定价,有效提高我国在氧化铝国际贸易中的议价能力。

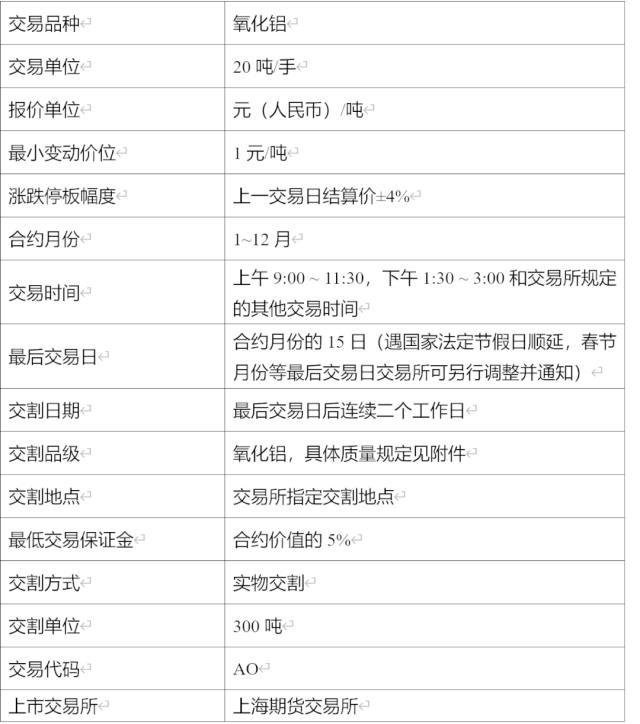

根据公布的氧化铝期货合约(征求意见稿),氧化铝期货的交易代码为AO,交易单位为20吨/手,报价单位为元(人民币)/吨,最小变动价位为1元/吨,涨跌停板幅度为上一交易日结算价±4%,合约月份为1—12月,最后交易日为合约月份的15日(遇国家法定节假日顺延,春节月份等最后交易日上期所可另行调整并通知)。

由于国内电解铝行业存在4500万吨的产能天花板,若按照1吨电解铝需要1.95吨氧化铝计算,则国内电解铝产能全开需要的氧化铝总量为8775万吨,再算上非冶金氧化铝用掉的5%产量,对应的氧化铝总产能为9237万吨,最后再算上出口、库存等部分,国内氧化铝的产能天花板在1亿吨左右的水平。

另外,目前国产铝土矿资源保障形势日趋紧张。为确保铝土矿资源供应链安全,行业逐步加强和海外资源的开发合作,加快在几内亚、印度尼西亚等铝土矿资源国建设氧化铝厂。目前,华青铝业、天山铝业、浙江华友、中方力勤等企业在印度尼西亚在建或者拟建氧化铝和电解铝项目。

按照目前国内的产能规划来看,如果计划项目均落地投产,国内氧化铝产能最高或将达到1.3亿吨的水平,产能将会严重过剩。未来行业开工率将会下降至低位水平,各氧化铝企业之间的竞争也将更加激烈。

市场翘首以盼 氧化铝期货推出正当时

刘培洋认为,氧化铝期货上市将为产业链上下游企业提供更为透明和公平的市场定价机制。目前氧化铝现货市场的定价通常采取比例定价和现货指数定价模式,前者是根据电解铝价格的15%—17%进行定价,后者是利用第三方资讯机构制定的指数价格。但这两种定价方式都不能完全透明、公平地反映氧化铝现货市场的真实情况。因此,氧化铝期货上市能发挥其重要的价格发现功能,为产业链上下游企业提供更为透明、公平的市场交易机制。

据SMM数据显示,2013—2023年中国氧化铝的年产量由4653万吨增加至7807万吨,年均复合增长率为5.9%。2022年,国内氧化铝新投产能共计投放1030万吨,总建成产能从2021年的8860万吨提升至9675万吨,产能增幅9.2%,预计2023年及以后仍有超过2000万吨的规划产能将落地。未来新投氧化铝产能多在临近港口的地方,以进口铝土矿作为生产原料。

她表示,我国急需一个自己的氧化铝贸易定价指数。氧化铝期货的上市,将有助于我国将自身的产业优势以及市场地位转化为与之匹配的市场影响力,从而提高我国在国际氧化铝市场中的议价能力。这也将有助于完善国际氧化铝贸易体系,促进全球氧化铝市场的健康发展。

分地区来看,我国氧化铝生产较为集中,主要分布在山东、山西、河南、广西、贵州、重庆、云南、内蒙古、河北等省份,这些省份为上游铝土矿资源富集地或者下游电解铝厂的所在地,其中山东、山西、河南、广西四省的产量合计占据了全国的85%以上。

5月9日,上期所就氧化铝期货合约和相关业务规则公开征求意见。

“涨跌停盘幅度为上一交易日结算价±4%,最低交易保证金为合约价值的5%,这两项制度的科学设计是市场平稳运行的重要保障。”王贤伟称,通过对氧化铝的历史价格进行测算发现,相邻两个交易日,价格变动幅度在±4%以内的概率在99%以上。在95%的置信水平下,5%的保证金能够覆盖99%的交易价格波动风险。另外,这也和铜、铝、锌期货合约的最低交易保证金保持一致。

本文源自期货日报

在行业集中度方面,据Mysteel统计数据显示,2021年全球前十五大氧化铝生产企业产量为1.1亿吨,占全球总产量的85%。其中中国企业占据了七个席位,包括中铝,宏桥,信发,锦江,东方希望,国电投和南山,产量共计6240万吨,占全球总产量的48%。剩余八家海外企业分别是美铝(Alcoa),俄铝(UC RUSAL),力拓(Rio Tinto),海德鲁(Hydro),South32,印度铝工业有限公司(Hindalco),阿联酋环球铝业(EGA)和印度国家铝业(Nalco),产量共计4840万吨,占全球总产量的37%。全球氧化铝行业集中度较高,相比之下,全球前十五大电解铝生产企业产量仅占全球总产量的65%,其中中国电解铝企业产量在全球占比为37%。

全球氧化铝市场概况

据中原期货研究所高级研究员刘培洋介绍,氧化铝是铝产业链上游的重要一环,近年来受复杂多变的宏观环境影响,其价格面临着剧烈波动的风险。另外,氧化铝行业目前也存在产能增长过剩、市场定价不充分等问题。

顾冯达指出,未来氧化铝行业面临国内外结构性重塑压力下面临着机遇,大型龙头生产企业绿色转型的步伐加快,中国在全球铝产业链中各环节的重要地位凸显,推出氧化铝期货衍生工具将有助帮助企业发现价格、管理风险,加速转型升级步伐。

业内人士表示,此次氧化铝期货合约设计较为合理,不仅贴近现货市场实际情况,而且符合期货市场运行规律。

正在请求数据,请稍候!

正在请求数据,请稍候!唐山是哪个省的 唐山是哪个省份的

有许多城市都是因山得名,其中最为瞩目的就是唐山市,其名字是由大城山(原名唐山)而得名。后来,唐山在煤炭开发方面顺风顺水,一举发展为当时最强大的重工业城市之一,这也让得唐山市GDP长期位居河北省第一,可见煤炭产业在唐山的地位,不过,唐山依旧是具有极大的优势,去发展许多新兴产业。毕竟,人人都知道唐山市钢铁产业、工业实力很强大。但现在,唐山是沿海大市,港口发展成为了重中之重!大财经2023-03-22 22:25:110001秉烛夜游的意思 秉烛夜游的寓言故事

成语:秉(bǐnɡ)烛(zhú)夜(yè)游(yóu)释义:是指手持蜡烛在夜间行游,比喻及时行乐。出处:《春夜宴从弟桃花园序》“古人秉烛夜游,良有以也。”知识内容:0000中国企业的“欧洲时间”:迭代、重启、新生

20年前的一场家电展期间,一位国内家电公司的欧洲地区总经理苦苦守在宾馆前,只为等待核心渠道负责人的一次交流机会。3天后,这位总经理终于见到渠道商,敲开了品牌入驻的大门。正是这样一次次的开拓,日积跬步,推进着品牌们欧洲市场命运齿轮的转动。大财经2023-09-08 11:10:39000011月23日是什么星座 十二星座的月份表

星座是人们普遍喜欢研究的一个话题,每个星座都有其独特的个性特质,人们也常常将自己的性格归纳到自己的星座上。然而,星座性格其实还有更深层的含义和解析,今天我们就来一探究竟,揭秘每个星座最深层的个性特质。白羊座(3月21日-4月19日)大财经2023-03-21 22:07:220000对外汉语教师资格证 国际汉语报名官网

很多在今年准备要进行国际中文教师职业资格证书的的人士来说,为了可以更好掌握、运用从事对外汉语教学的六大技能,使得自己对外汉语教学更好获得老外认可,他们认为首先得清楚了解在上海的汉语教师资格证培训学校,从而助力自己达到更好掌握,如此在将来更好教老外学习汉语了。所以现在汉语教师资格证网上报名去哪里好呢?对此我以为就是来盼达汉语了解。大财经2023-03-23 06:34:430000