税务重点稽查来了!

企业在整个发展运营过程中,财税是头等大事,企业业务快速发展中如果轻视财税问题,很可能导致财务和税务上的漏洞。有网友私信问现在税务稽查的重点对象有哪些?杰哥今天就跟大家聊聊,金税四期管控下税务的稽查的重点对象和重点内容。

首先,“营改增”是重点检查行业,就是说以前缴纳营业税的应税项目改成缴纳增值税这部分。比如旅游业、建筑和房地产业,按照税务部门的说法,建筑和房地产业是虚开发票的重灾区;生活服务业,比如你成立的时间并不长,但是业务规模发展太迅速的,而且税务登记信息雷同或者是登记地址为住宅区的,因为住宅区是不适合对外经营的;还有一个巧合,企业每月申领的发票金额恰巧在小微企业免税优惠范围内,且又难以满足正常经营需要的。我们就碰到过一个类似的案例,有一个印刷业的老板利用定期定额政策虚开几千万的发票,都是帮有同行代开,利润一大几乎都废了原本正经行业,专门去找不同的身份信息注册公司,愚蠢的只换身份信息,但都是同一个经营地址和同一个经办人,每次开票还都刚刚还卡在优惠范围内,税务稽查就发现了,这时候不查你查谁呢!

另外就是农产品、废旧物资和大宗商品贸易,像这类商品的原材料批发主要是从个人、个体工商户处购得和回收,无法取得足够的进项发票,容易成为虚开的高发地带。行内人都知道,自2008年废旧物资行业优惠政策取消,这类源头发票的问题长期得不到解决,另外也由于煤炭资源的特殊性,在购销业务中发生的运输成本无法取得足额发票,就容易产生第三方代开现象。其中还有一个比较特殊的是黄金行业,为什么?因为黄金店通常是消费者个人消费,很少要开具增值税专用发票也没有要取得进项票的要求,有的企业就会利用上下游关系与这些店签订购销合同,即不实际购进货物只取进项发票从而产生“洗票”“变票”问题。

第四个重点稽查的是教育、中介、医疗美容机构,因为这类行业以收现金、微信或支付宝为主要转账方式,实际的经营活动与经营成本不易核算,容易以隐匿收入、虚增成本费用的名义来偷和漏。还有就是直播平台,“网红”、“明星”偷漏税的案例数不胜数了,像某薇、某冰、某爽、某伦这些背后的秘密,不管是阴阳合同还是隐匿收入,这些惯用手段队税务机关来讲都不再陌生。最后一个就是高收入人群股权转让行为,这个主要体现在纳税义务发生时间与计税依据两方面。关于这部分的内容杰哥在前面的文章里有涉及到,想进一步了解的朋友可以翻翻我之前的内容。后面有时间我会整一几期关于涉税案例的分析合集跟大家分享。

了解了税务稽查的重点对象,还要知道税务稽查的重点内容,比如增值税零申报、税负率异常,出现增值税收入长期大于企业所得税收入或者企业平均税负率上下浮动超过20%的,企业大部分员工长期在个税起征点以下,实收资本增加,印花税未缴纳,或者是盈余公积转增资本,个人股东却未缴个税这些都属于税负率问题。另外进项发票比对、企业税收优惠政策的认定,重点源头企业问题,即一些纳税“大户”,这些一旦给出现偷漏税行为,那可是会给国家造成很大的税收损失。

关注杰哥,每天分享有态度、有价值的财税观点,助力企业人!

《新闻联播》王音棋“突然”笑了,评论区却沦陷:嬉皮笑脸合适吗

标题:解读上证指数的脉动:专业视角下的细致分析与前瞻预测正文:在投资的海洋中,上证指数是中国股市的晴雨表,其波动不仅关乎无数投资者的财富安全,更是经济发展趋势的反映。本文将透过周线、日线及分钟级别图表,精准地对上证指数近期走势进行剖析,并提供未来一段时间内可能出现的关键时间点和价格节点。大财经2023-11-11 10:39:080000中国央行超额平价续作MLF

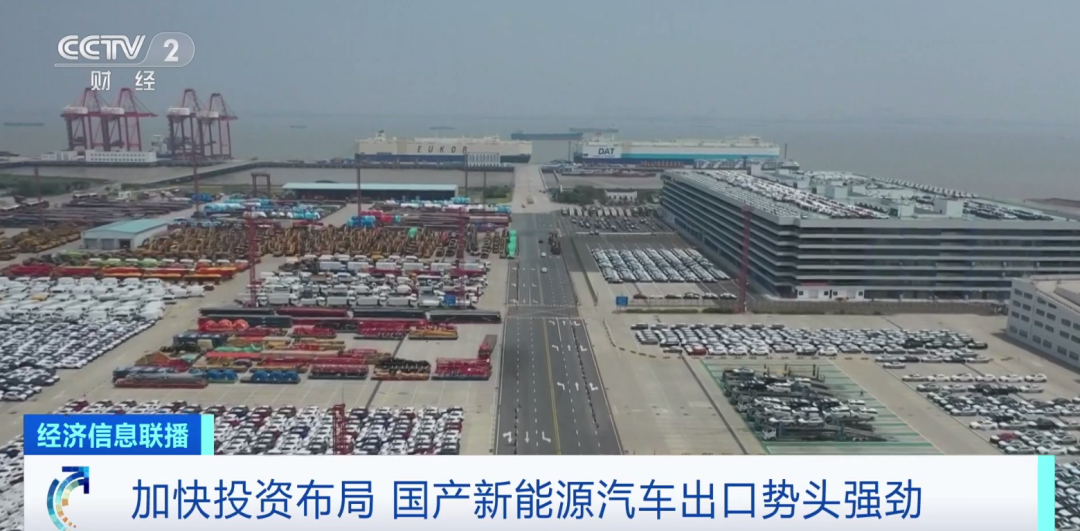

中国央行今日进行1700亿元一年期MLF操作,利率持稳于2.75%。今日有1500亿元MLF到期。今日进行200亿元7天期逆回购操作,中标利率为2.00%,与此前持平。0000每10辆,就有1辆来自中国!这种汽车,在欧洲火了

来源:央视财经欧洲看好中国的大市场,中国商品和投资也越来越多走向欧洲。去年以来,中欧经贸往来亮点频现。其中,新能源汽车就是一大亮点。中国汽车工业协会发布的数据显示,2022年中国新能源汽车出口同比增长超过1倍。在欧洲,每10辆新能源汽车中,就有1辆来自中国。在能源危机持续的大背景下,欧洲对新能源汽车市场需求不断上升。大财经2023-06-05 21:58:020000一句话点评10月纯电动车:“杂牌”电车也能热销

市场概述:不知从何时起,那些外资传统车企所推出的电动车,一度被称为“杂牌军”。当然,这与这些车型的产品力及其在中国市场的销量数字有一定关系。不过随着电动化的发展,一些外资品牌的电动车也有着不错的市场表现。大财经2023-11-15 14:53:420000