长城宏观(AI开启科技浪潮,中美竞争更显激烈)

芯片国产替代稳步推进,但自给率依然较低。2022年10月,中国集成电路产量见底回升,11月出口数量见底回升。在产量和出口都大幅增长的背景下,中国集成电路进口数量却维持在底部,这说明国产替代化正在稳步推进。根据IC insights数据,2021年国产芯片自给率约为16.6%,芯片自给率较低。2020年8月,国务院《新时期促进集成电路产业和软件产业高质量发展的若干政策》提出“中国芯片自给率要在2025年达到70%”。

4 总结:AI开启浪潮,大国竞争更显激烈

3.3 2023年,美国大搞“小院高墙”,强推“脱钩断链”

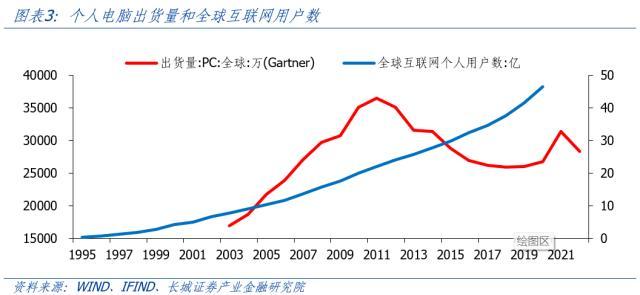

我们认为,互联网时代以来,全球已经发生了两波科技浪潮。第一波科技浪潮是以个人电脑为媒介的互联网迅速普及,全球互联网用户数量大幅增长。1997年,全球互联网用户突破1亿,2001年达到5亿。虽然互联网泡沫导致股市暴跌,但大浪淘沙,真正具有增长空间和技术前景的互联网企业脱颖而出。2003年-2011年,全球PC出货量从1.69亿增加至3.65亿,年均复合增长率10.12%。互联网的普及和应用推动了21世纪第一个十年的经济增长。

核心观点

一方面,人工智能模型训练所需算力指数级增长,拉动芯片需求。根据OpenAI研究报告,人工智能模型从2012年的视觉识别程序AlexNet到2018年的智能围棋程序AlphaGo Zero,其训练量增加了30多万倍。目前,人工智能训练所需的算力每3.5个月就翻倍,远超芯片产业摩尔定律—每18个月芯片性能翻倍。这也就意味着芯片性能提升不及算力需求增长的缺口必须通过增加数量来弥补。

3 全球芯片产业竞争将更加激烈

2.2人工智能技术提升全球芯片需求

3.1 2018年-2019年,中国抢占中低端半导体市场

科技浪潮带动投资热潮,全球研发投入增加。人工智能概念带火的第一个投资方向就是智能程序工具的开发,也即软件端。中国深耕AI领域多年,人工智能专利技术持续攀升,研究覆盖基础层、技术层和应用层,但距离美国人工智能程序水平仍有差距。人工智能概念带火的第二个投资方向是半导体产业,也即硬件端。“AI ”模式创造的算力和终端需求,或将缩短半导体产业从周期底部爬升的时间。中国短期内AI投资将偏向硬件端,解决“卡脖子”问题。

21世纪第一个十年,个人电脑和互联网推动全球经济增长;21世纪第二个十年,智能手机和移动互联推动全球增长。21世纪第三个十年,人工智能和万物互联将会开启第三波科技浪潮。“AI ”模式可以对传统行业进行新一轮升级,提升全社会的生产率。AI热潮将带动软件端(AI程序模型)和硬件端(芯片)的投资热潮。在AI程序模型开发上,以百度为首的中国互联网企业在过去十年已有较大资本投入,取得了一定技术基础,但距离美国人工智能水平仍存差距。在芯片制造产业,虽然以长江存储为代表的部分芯片企业技术进展明显,但是整体芯片产业链而言,中国仍弱于美国。芯片自研和国产替代迫在眉睫。

以长江存储为例,在闪存领域技术进展迅速,市场份额逐步提升。2016年,新成立的长江存储开始研究32层NAND,而三星已经量产64层NAND,技术差距明显。2018年8月,长江存储发布Xtacking技术,在闪存技术架构上成功实现突破性创新,2019年9月,基于Xtacking技术架构的64层NAND开始量产,三星已经即将量产128层NAND,技术差距依然存在。但长江存储跳过96层,直接研制128层NAND,并于2020年4月13日宣布成功研发128层QLC 3D NAND。2022年8月,长江存储发布232层3D NAND flash,实现弯道加速,追平世界领先技术水平。2022年,长江存储在闪存市场份额达到4%-5%。

2023年之后,美国不仅将在技术领域继续制裁中国,而且试图将中国挤出芯片产业链。中国最大的优势在于制造成本低,一旦技术突破,进入量产阶段,更加凸显中国制造优势。因此,除了继续技术制裁外,美国一方面通过补贴,鼓励芯片企业在美国本土建厂,另一方面建立芯片联盟,将中国排除在产业链之外。美国对华制裁从芯片技术封锁进一步升级为产业链对抗,大国竞争更趋激烈。

芯片是国内进口量最大的商品,中美科技竞争背景下,芯片国产替代化加速。2015年,中国集成电路进口金额超过原油,成为我国进口金额最大的商品。在面临制裁的情况下,中国只能进口外国芯片,2020年,中国芯片进口额高达3500亿美元,占商品总进口额的18%。如果中国无法突破芯片关键技术,就无法掌握定价权,不得不高价进口芯片,因此芯片自研和国产替代迫在眉睫。

我们将美国对华制裁分为三个阶段,第一阶段制裁力度较弱,国产技术有所突破,抢占部分半导体市场。第二阶段,美国加强制裁力度,全方位封锁中国芯片发展,中国加速国产替代化进程。第三阶段,美国组建芯片联盟,试图将中国排挤出芯片产业链。

2020年开始,美国加速围剿中国芯片制造和技术发展。荷兰ASML第六代光刻机EUV最小制程7nm以下,第五代光刻机ArFi最小制程7nm,两者的出口数量在2020年突然减少,原因就是美国阻止荷兰ASML公司向中国出售光刻机等先进设备。2020年-2022年,美国进一步制裁了包括中芯国际、景嘉微电子、长江存储、寒武纪等40余家中国芯片企业,阻碍中国芯片产业发展。

互联网企业和高等院校是人工智能技术发展的主力军,也是未来AI技术投资的重点。在互联网企业中,百度、腾讯和阿里的人工智能申请和授权量都位居前十。在高等院校中,清华大学、浙江大学、北京航空航天大学等成为人工智能领域的重要创新主体。此外,国家电网监测聚焦于平台、预警平台、智能巡检机器人等在AI技术应用层面创新。总体来说,我国人工智能技术产学研合作稳步推进,加快科技创新。

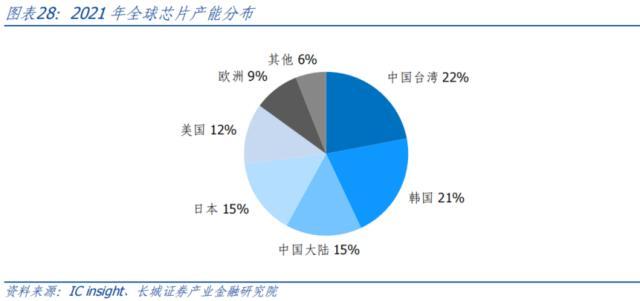

2023年2月16日,美国拉拢日本、韩国和中国台湾组成的CHIP4联盟举行第一次正式会议,美国对华制裁进入新阶段。中国台湾和韩国拥有制造优势,美国拥有设计和设备优势,日本拥有材料优势,试图垄断全球半导体产业链。虽然CHIP4联盟第一次会议并未提及出口管制,但是芯片联盟将中国孤立在外,其意图不言而喻。根据IC insight数据,2021年CHIP4联盟的芯片产能占全球的70%,而中国大陆仅占15%。

1 人工智能或将开启第三波科技浪潮

人工智能概念带火的第二个投资方向就是半导体产业,也即硬件端。“AI ”模式创造的算力需求和终端需求,或将缩短半导体产业从周期底部爬升的时间。全球半导体产业正处于周期底部。从历史数据看,全球半导体产业的销售和投资都呈现出周期性特征,一般4-5年经历一轮完整周期。2021年末至2022年初,全球半导体销售额同比增速基本见顶,然后迅速下行,2023年2月,同比-24.4%。全球半导体销售额快速下行的原因在于,一方面,2022年全球智能手机出货量同比-11.4%,消费电子端芯片需求减弱;另一方面,2021年全球汽车“缺芯”导致产能扩张,2022年芯片短缺有所缓解。

前两波科技浪潮均反映在费城半导体指数走势上——1999-2000年的快速上涨和2013-2019年的缓慢牛市。2020年之后,费城半导体指数虽然大幅上升并创新高,但主要原因是疫情限制产能、中美科技制裁等供应端因素,次要原因才是汽车芯片、5G技术等需求端因素。我们认为,新能源汽车和5G技术仅仅是汽车行业和通信行业的技术升级,不足以推动科技浪潮。科技浪潮的定义是能够推动一个时代全社会各行业要素生产率普遍提升的技术创新,比如互联网和移动互联。

中国中低端半导体产业制造具备规模和成本优势。中国中低端芯片制造与世界先进水平之间的技术差距不大,这一细分赛道比拼的是成本优势。中国劳动力成本、原材料成本和基础设施成本都优于日韩和美国,尤其在全球高通胀环境下。据美国半导体行业协会和波士顿咨询集团估计,中国晶圆厂的成本比美国低37%-50%。同时,中国又是全球最大的消费市场,拥有最完备的产业链。这种规模优势让中国半导体产业在中低端芯片制造中具有竞争力。

美国对华制裁升级;中美科技战升级;美国经济衰退超预期;国际产业链脱钩加剧

2022年8月9日,美国签署《芯片与科学法案》,旨在遏制中国半导体产业,增强美国在芯片领域的优势。该法案将对美国本土芯片行业提供520多亿美元的政府补贴,给半导体和设备制造提供投资税收抵免等一系列措施,以鼓励企业在美国建厂。在该法案影响下,2022年5月,三星投资170亿美元在美国得克萨斯州建立工厂,2023年3月追加投资至250亿美元。同时,《芯片与科学法案》明确规定获得补贴的企业10年内不得在中国大陆“实质性扩大产能”,限制有关芯片企业在中国开展正常经贸与投资活动。

中国短期内AI投资将偏向硬件端,解决“卡脖子”问题。IDC认为,AI硬件支出在五年预测期内占比仍将超中国市场总规模的一半,长期而言,随着AI基础设施建设的逐步完善,硬件在中国市场总规模的比重将逐步降低。AI软件市场在五年预测期内有较大发展潜力,IDC预测,AI软件支出规模将在2026年增长至76.9亿美元,约占市场总规模的29%,较2021年提升十个百分点。AI服务市场将会以略低于软件市场的增速进一步扩大规模。其中占主导地位的IT服务领域将在2026年达到32.7亿美元市场规模,较2021年扩大近四倍,五年CAGR接近30%。AI服务市场的需求也在不断增长,这也推动了市场规模的扩大。

人工智能或将开启互联网时代以来第三波科技浪潮。2023年伊始,以ChatGPT为代表的AI科技点燃市场热度。互联网时代以来,全球已经发生了两波科技浪潮。第一波科技浪潮是以个人电脑为媒介的互联网迅速普及,全球互联网用户数量大幅增长。第二波科技浪潮是以智能手机为媒介的移动互联网进一步变革生产和生活方式。其特点都是科技创新提升了全社会各行业的运行效率和要素生产率。“AI ”模式可以广泛应用于各行各业,对传统的商业模式进行再次革新,可能成为21世纪第三个十年的经济增长动力。

来源:蒋飞宏观研究

2018年-2019年,中国逐渐抢占日韩在中低端半导体产业市场份额。半导体行业具有一定的周期性,中国大陆、中国台湾、日本、韩国的半导体出口都在趋势上呈现出周期波动。不过通过横向对比,近几年中国集成电路出口增速明显高于日本和韩国半导体出口增速,尤其是2018年-2019年,中国集成电路出口平均同比增速24.7%,而日本和韩国半导体出口平均同比增速分别为1.6%和2.9%。直到2020年后,美国对华制裁更加严格,中日韩出口增速才趋于一致。

人工智能或将开启互联网时代下第三波科技浪潮。“AI ”模式可以广泛应用于各行各业,全面提升社会生产率。正如个人电脑和互联网,智能手机和移动互联,携载芯片和AI模型的智能终端或将开启“万物互联”的时代。更智能的AI程序,更强大的芯片和更快速的传输网络给予社会发展的新可能,对传统的商业模式进行再次革新。人工智能可能成为21世纪第三个十年的经济增长动力。

3.2 2020年-2022年,美国加速围剿中国芯片技术

中国人工智能专利技术持续攀升,研究覆盖基础层、技术层和应用层。在2010-2019年十年里,全球人工智能专利申请超过52万件,其中,中国人工智能专利申请量38.96万件,居世界第一。根据工信部电子知识产权中心《2020年人工智能中国专利技术报告》,2019年,中国人工智能技术专利申请总量首次超过美国,成为全球申请数量最多的国家。从专利分布来看,云计算、计算机视觉、深度学习和自动驾驶占比较高,我国在关键技术领域的研发已具备一定基础。

另一方面,人工智能从训练成型到场景落地,还是离不开芯片。“AI ”模式最大的价值在于将技术和产业相融合,提升创造力和生产力,推动社会经济增长。比如“AI 工业”,借助人工智能技术,不仅可以在生产过程中使用智能机器人,实现自动化生产线,提高生产效率,而且可以在产品中增加人工智能模块,实现用户远程操控、数据自动采集分析等复杂功能,改善用户体验。不过,人工智能技术对生产过程和产品本身的提升都需要以携带芯片的智能设备作为基础。

2023年4月21日,在外交部例行记者会上,发言人汪文斌表示“美方惯于打着国家安全幌子,将经贸科技问题政治化、工具化、武器化,大搞“小院高墙”,强推“脱钩断链”,甚至不惜损友自肥,对盟国进行经济胁迫。美方的真实目的是剥夺中国发展权利,维护一己霸权私利,是赤裸裸的经济胁迫和科技霸凌,严重违反市场经济和公平竞争原则,严重破坏国际经贸秩序,严重扰乱全球产业链供应链稳定,损害的是整个世界的利益。中方将密切关注有关动向,坚决维护自身权益。”

“AI ”或将开启新一波科技浪潮和生产力提升,掌握更智能的人工程序和更强劲的芯片制造就掌握了未来,因此中美在这一领域的竞争将会更加激烈,美国对华制裁逐步加码,从制裁芯片企业到推动产业链脱钩。我们认为,中国具备人工智能发展的长期优势,因为软件端和硬件端的技术创新,最终都需要服务于应用层面。中国是全球最大的消费市场,人工智能在中国有着广泛的应用前景。中国互联网企业在应用层面的创新一直强于欧美。只要保持资本投入,技术不断进步,制度持续改进,克服关键问题,中国将在人工智能领域的大国竞争中取得最终胜利。

自2018年美国开始对华科技制裁以来已有五年时间,制裁措施逐步加码。2018年4月16日,美国商务部宣布对中兴实施为期七年的技术禁令,标志着中美科技战开启。2019年5月15日,美国总统特朗普发布总统令,禁止使用“敌对国家”的信息和通信及服务,同日,美国商务部将华为列入出口管制实体清单。6月21日,国产服务器CPU龙头海光信息被列入出口管制实体清单,AMD不再提供相关技术服务。之后,美国政府不断将中国企业、高校、研究机构列入出口管制实体清单,进行技术封锁。

2023年伊始,以ChatGPT为代表的AI科技点燃市场热度。AI技术的概念由来已久,一直处于技术的创新沉淀之中,较为缺乏与实体经济融合的应用场景。2022年底,ChatGPT横空出世,其强大的语言理解和文本生成能力迅速引发市场热议。ChatGPT展现出了撰写文案、编译代码、预测分析等能力,构建了一种AI技术全面融入人类社会的图景。2月2日,微软公告旗下所有产品将全线整合ChatGPT。“AI ”模式或将迅速扩展到各行各业,对传统行业进行新一轮升级,对经济产生深远影响。

科技浪潮带动投资热潮。3月30日,国际数据公司IDC发布《2023年V1全球人工智能支出指南》。IDC预测,全球人工智能(包括以人工智能为中心的系统的软件、硬件和服务)支出在2023年将达到1540亿美元,同比增长26.9%。到2026年AI相关产业资本支出将超过3000亿美元,2022-2026年的复合年增长率 (CAGR)将达到27%。其中,中国人工智能市场支出规模将在2023年增至147.5亿美元,约占全球总规模十分之一。2026年中国AI市场将实现264.4亿美元市场规模,2021-2026五年复合增长率(CAGR)将超20%。IDC认为在整个预测期间,美国将占到所有人工智能支出的一半以上,西欧预计将占到20%以上,中国预计将排在第三位。

本文源自券商研报精选

人工智能概念带火的第一个投资方向就是智能程序工具的开发,也即软件端。ChatGPT就是一种人工智能技术驱动的自然语言处理工具。ChatGPT爆火后,2023年1月3日,微软宣布向OpenAI追加数十亿美元100亿美元投资。2月4日,谷歌宣布向人工智能公司Anthropic投资3亿美元,3月15日,Anthropic 发布了一款类似ChatGPT的产品Claude。此外,埃隆马斯克4月17日表示,将开发一个新版本的人工智能聊天机器人TruthGPT。

2023年,美国大搞“小院高墙”,强推“脱钩断链”。2022年8月9日,美国签署《芯片与科学法案》,2023年2月16日,美国拉拢日本、韩国和中国台湾组成的CHIP4联盟举行第一次正式会议,美国对华制裁进入新阶段。一旦美国对华制裁升级至产业链层面,中国技术短板的劣势也将放大。可以预见到,美国将会采取更加全面、更加严苛的制裁措施。

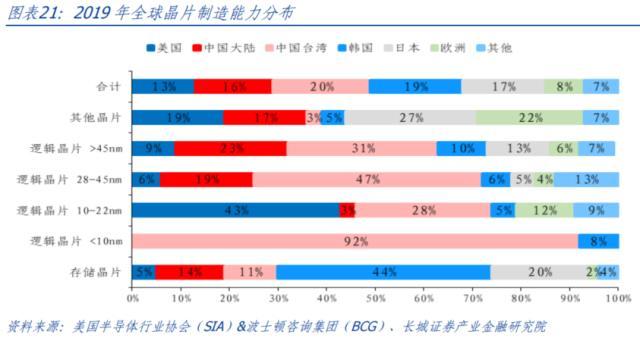

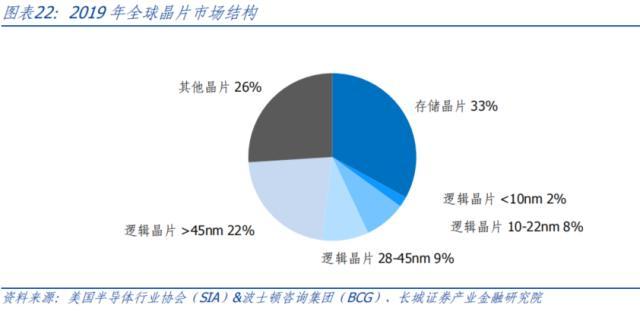

在快速的技术进展下,2019年美国对华制裁时,中国在中低端晶片市场已经占据一席之地。根据美国SIA和BCG的报告,2019年中国大陆大于45nm和28-45nm晶片制造分别占全球产能的23%和19%,仅次于中国台湾。从2019年的全球市场结构看,中低端晶片仍占主流,高端晶片市场份额较小。2019年,全球小于10nm和10-22nm晶片分别占市场的2%和8%,一共只占10%,其余中低端芯片占据九成市场。

一旦美国对华制裁升级至产业链层面,中国技术短板的劣势也将放大。虽然长江存储在闪存领域取得技术突破,但产业链环环相套,如果上下游无法提供相应技术水平的设备和材料,芯片生产也将步步维艰。比如在光刻机方面,2023年2月,上海微电子交付了两台国产光刻机,但只能打造90nm低端工艺,目前正在努力攻坚28nm和14nm光刻机。而荷兰ASML公司已经正在研制2nm制程半导体制造设备。

2 第三波科技浪潮带动投资热潮

可以预见到,美国不会对中国芯片技术突破坐视不理,而是将会采取更加全面、更加严苛的制裁措施。中国的应对措施,一方面可以继续扩张在中低端芯片的产能,提升芯片自给率的同时,以中低端芯片的利润投入到高端芯片技术的研发上。另一方面,欧洲并未加入美国CHIP联盟,中国可以加强与欧洲芯片厂商的合作,防止被排除在全球芯片产业链之外。最后,中美竞争日趋激烈,必须在关键技术领域获得突破,才能确保不会受制于人。

第二波科技浪潮是以智能手机为媒介的移动互联网进一步变革生产和生活方式。2009年-2016年,全球智能手机出货量从1.74亿部增加到14.73亿部,年均复合增长率35.66%。与此同时,中国移动互联网用户数也快速增长。移动互联的方式升级了传统商业的运营模式,成就了一大批互联网企业,有效提高了社会运行效率和要素生产率。移动互联网引领了21世纪第二个十年的经济增长。

2.1.投资热潮助推全球研发投入增加

风险提示

中美芯片产业竞争将更加激烈,美国试图推动产业链脱钩。自2018年美国开始对华科技制裁以来已有五年时间,制裁措施逐步加码。我们将美国对华制裁分为三个阶段,第一阶段制裁力度较弱,国产技术有所突破,抢占部分半导体市场。第二阶段,美国加强制裁力度,全方位封锁中国芯片发展,中国加速国产替代化进程。第三阶段,美国组建芯片联盟,试图将中国排挤出芯片产业链。

我们认为,IDC可能低估了中国未来几年在人工智能领域的资本支出强度。一方面,中美国内研发支出远远领先德国、法国和英国这三个欧洲代表国家之和,经济决定了欧洲在投资支出方面可能不及中美。另一方面,从人工智能的硬件端—半导体产业—来说,这是中国目前面临的“卡脖子”问题,也是亟待解决的技术难题,中国政府和企业必将投入更多资金。最后,AI技术不是空中楼阁,需要落地实践。中国是世界上最大的消费市场之一,人工智能在中国有广泛的应用前景,这意味着中国在应用服务端的投资可能较强。

在政策的大力支持下,国产芯片产量或将继续提升。仍以长江存储为例,在技术突破封锁之后,下一步就是提升产能。2016年底,投资约1600亿元的国家存储器基地项目一期开工建设。2020年6月,国家存储器二期项目开建,总投资近1700亿元。随着项目建成投入使用,长江存储产能快速增长。2020年,长江存储全球市占率仅接近1%,按照其2025年规划产能30万片/月,预计全球市占率将达到约6%。

中国互联网企业深耕AI领域多年,BAT均在开发AI语言模型,迅速跟进Chatgpt。2023年3月16日,百度正式发布大语言模型、生成式AI产品“文心一言”。4月7日,阿里巴巴推出“通义千问”。腾讯也在一直进行类ChatGPT项目“混元助手”的研发。除了BAT外,字节跳动、360、科大讯飞、京东等中国企业也在加快类ChatGPT产品的研发和应用。

四川省攀枝花市5县(区)概况

攀枝花市,是全国唯一以花命名的城市,市政府驻东区。位于四川省最南端,地处川滇结合部,北、东临凉山州,南与云南省楚雄州相连,西与云南省丽江市交界。全市总面积7414平方千米,下辖3个区、2个县。根据第七次人口普查数据,截至2020年11月1日零时,攀枝花市常住人口为121.22万人。2022年,攀枝花市地区生产总值(GDP)1220.52亿元。大财经2024-01-09 13:01:550000白萝卜怎么做好吃 脆白萝卜的腌制方法

美味可口的小菜,下饭喝酒必备!By豆.果.美食用料食材:白萝卜用量:半根食材:白糖用量:2勺食材:生抽5勺用量:5勺食材:醋3勺用量:3勺食材:纯净水用量:半碗食材:食盐用量:2勺食材:小米辣切圈,蒜,姜都切片适量做法步骤1、萝卜去皮切片分四份。2、萝卜片加入一勺白糖,让萝卜片把水分空出来。3、准备蒜姜,小米辣备用。大财经2023-03-21 19:59:150000合肥灯塔工厂:产业链转移东南亚?不存在的!

在全球化的大背景下,产业链转移东南亚的声音不绝于耳。然而,当我们走进合肥的灯塔工厂,你会发现,这种担忧其实是多余的。首先,我们要明白,产业链的转移并非一蹴而就。它涉及到人才、技术、市场等多个因素的综合考量。而合肥灯塔工厂正是凭借其强大的研发能力、完善的产业链和优秀的人才储备,稳稳地守住了产业链的核心地位。大财经2023-11-24 14:02:130001逝者如斯夫不舍昼夜 逝者如斯夫原文

子在川上曰:“逝者如斯夫!不舍昼夜。”译文:孔子在河边说:“逝者就像这奔流的河水一样,不分白天黑夜不停地流逝。”解析:这一章的重点在于如何理解“逝者”,它到底指代什么?很多人认为“逝者”指代的是时间,孔子感叹时光的流逝从不停息,自己的政治理想还没实现,但是人已经老了,推行“仁政”的机会已经不多了,因此发出了时不我待的感慨。朱熹在《论语集注》中认为“逝者”指代的是“学习”。0000