国君宏观4月社融数据点评:内生融资修复仍待支持

社融显著低于预期,主因信贷走弱以及企业债融回落。4月企业中长贷仍延续多增趋势,而居民端贷款受地产销售放缓影响呈现同比少增。居民存款流出,反映居民消费意愿边际回升,但不排除低利率环境下提前还贷的可能。一季度信贷高增更多体现政策力量的引导,即贴近政策领域的融资需求修复较好,但随着疫后补偿性的购房和消费需求释放,二季度信用扩张逐步转向经济内生动能修复。考虑到实体内生修复动能有所放缓,居民企业支出意愿仍偏谨慎,信贷修复还需观察。

摘要

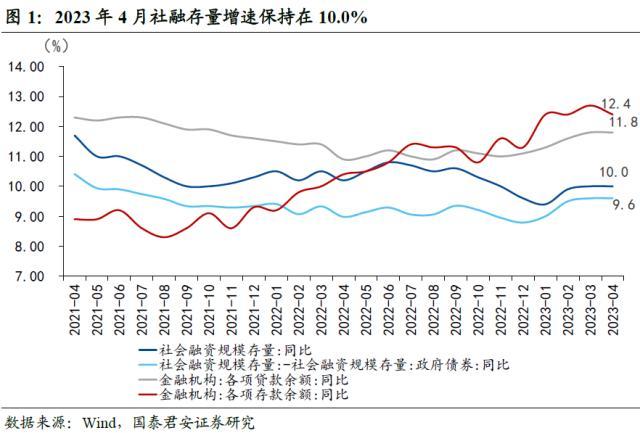

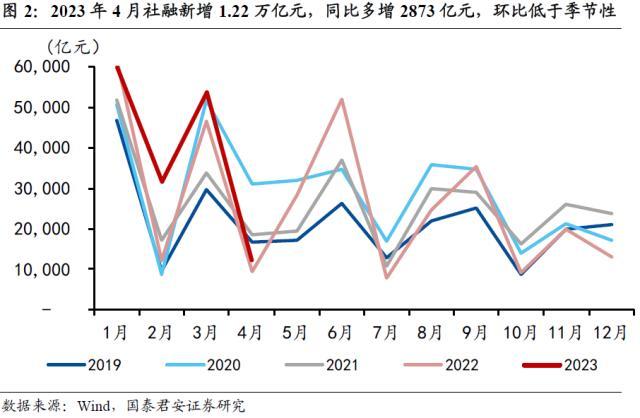

1、4月社融显著低于预期,低基数效应下同比多增2873亿元,增速持平为10.0%。其中,信贷走弱是社融不及预期的核心因素,主因一季度大规模信贷投放形成透支和4月信贷“小月”的季节性效应。1)表外三项同比少减2029亿元,委托贷款延续多增,信托受新规影响压降速度有所放缓,未贴现票据大幅同比少减。2)政府债券有所回落,4月政府债券新增4548亿元,低于一季度政府债券新增均值6100亿元。3)企业债融回落也是本月社融的主要拖累项,4月企业债融资2843亿元,同比减少809亿元。

2、4月信贷总量大幅下滑,低基数效应下仍同比多增,居民端表现不佳,企业中长贷是主力。1)企业端,政策惯性下中长贷延续多增趋势。投向上,结构性工具引导和带动资金投向普惠金融、新基建领域。2)居民端,4月居民降杠杆,居民中长贷新增-1156亿,同比多减842亿,远低于历史同期水平。究其原因,在前期积压的购房需求集中释放后,4月房地产市场活跃度有所回落,销售环比下行,居民中长期贷款收缩。

3、“M2- M1”剪刀差与“社融-M2”倒挂均有所收敛。4月居民存款减少1.2万亿,同比多减近5000亿元,符合季节性规律,但较此前居民存款高增已有明显转变。居民存款流出反映居民消费意愿的边际回升,但不排除低利率环境下提前还贷的可能。存款利率调降背景下,居民储蓄将逐渐流出,更多流向消费、偿还房贷等。基数效应叠加信贷派生存款降低,4月M2回落,“M2-M1”剪刀差收窄,货币活化程度边际改善。“社融-M2”剪刀差倒挂小幅收敛(-2.4%),但从银行结构来看,信贷投放中大行占比偏高,中小银行仍面临资产荒状态。

4、往后看,经济内生动能放缓,信贷修复仍需观察。信用脉冲延续回升态势,但动力减弱。究其原因,实体内生修复动能有所放缓,居民企业支出意愿谨慎。居民端,理财收益率与贷款利率倒挂,居民按揭早偿意愿不减。企业端,企业投资生产意愿边际转弱,民营企业资本开支意愿不强。

5、地产信用承接能力仍趋弱,基建、新兴信用载体是主力。一季度信贷高增更多体现政策力量的引导,贴近政策领域的融资需求修复较好,如基础设施、普惠和绿色贷款等。地产信用承接能力仍趋弱,制约信用修复。向后看,中性情形下,居民中长贷回暖存在“颠簸”风险,需求端信心修复仍需政策呵护。

6、风险提示:地产链复苏不及预期,货币政策不及预期。

目录

正文

1. 社融:显著低于预期,主因信贷走弱及企业债融回落,低基数效应下仍录得同比多增

4月社融显著低于预期,低基数效应下同比多增2873亿元,增速持平为10.0%。其中,信贷走弱是社融不及预期的核心因素,在一季度大规模信贷投放形成透支和4月信贷“小月”的季节性效应下,社融口径贷款新增4431亿元,全口径(包含非银贷款)贷款新增7188亿元,均低于近五年平均水平(社融口径1.05万亿、全口径1.2万亿)。企业债融和股票融资均有所回落,同比减少982亿元。此外,表外维持回暖态势,尤其是未贴现票据同比少减1210亿元。

政府债券有所回落,4月政府债券新增4548亿元,低于一季度政府债券新增均值6100亿元。政府发力暂缓,截止4月30日,地方政府债共发行约2.95万亿,新增地方政府债近2.2万亿,其中,新增专项债1.66亿,达预算安排的43.65%(去年同期为45.32%),一季度前置发力后政府发债趋缓。

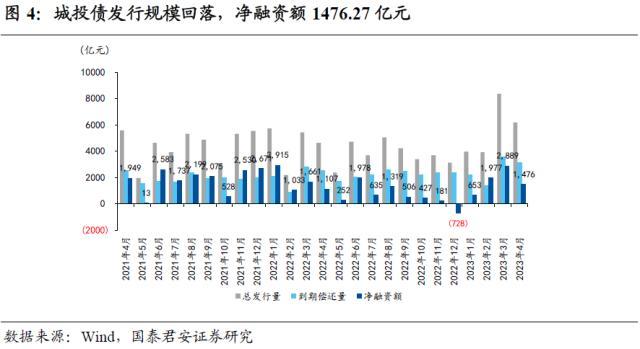

企业债融回落也是社融的主要拖累项,4月企业债融资2843亿元,同比减少809亿元。企业债融小幅走弱主因城投债(Wind口径)发行规模回落2221亿元,叠加4月仍是到期规模高峰,城投债(Wind口径)净融资额为1476.27亿元,较3月的峰值有所下降。产业债到期规模也面临较大压力,4月产业债净融资额-380.42亿元。房企信用风险收敛,政策发布频率与力度有所下降,房企债净融资额回落至-39亿元。

此外,表外三项同比少减2029亿元,委托贷款延续多增,信托受新规影响压降速度有所放缓,未贴现票据大幅同比少减。资管新规后信托业务资金结构持续优化,前期信托业务分类新规正式落地,信托业发展形成较好态势,融资类业务压降速度有所放缓,2023年4月信托贷款新增119亿元,同比多增723亿。央行一季度货币政策委员会例会再次强调精准有力实施稳健的货币政策,结构性政策更注重灵活精准,后续投放将更聚焦于薄弱领域,在延续发挥结构性货币政策工具激励引导作用的政策支撑下,4月委托贷款新增83亿元,同比多增85亿元。此外,未贴现票据新增-1347亿元,同比少减1210亿元,其与表内票据融资此消彼长,指向实体融资需求有所修复,为社融规模同比增量提供主要贡献。

2.信贷:总量大幅下滑,低基数效应下同比多增,居民端表现不佳,企业中长贷是主力

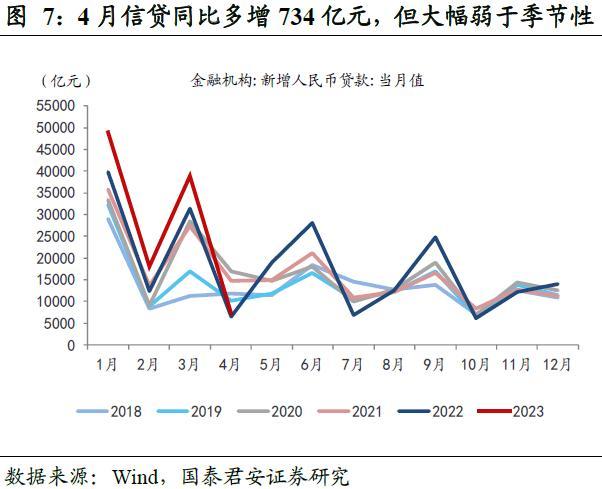

4月信贷总量收缩幅度超预期,新增信贷7188亿元,低基数效应下同比多增734亿元,在经济修复斜率放缓、一季度大规模信贷投放形成透支和信贷“小月”的季节性效应下,新增信贷规模环比大幅回落。居民端表现不佳,票据融资延续回落,企业中长贷提供主要支撑。

》企业端,政策惯性下中长贷延续多增趋势

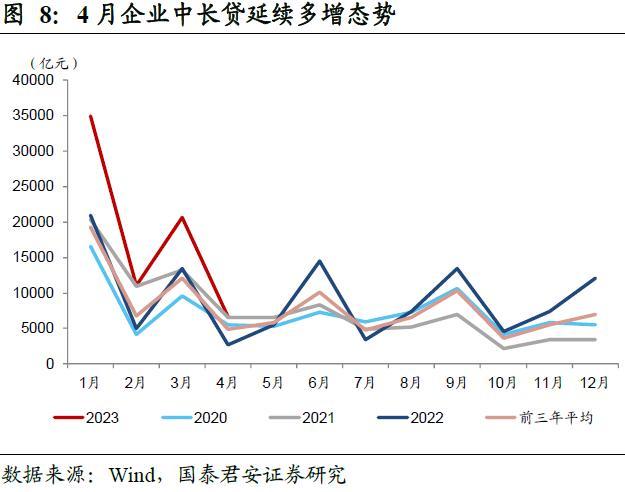

2023年4月企业中长贷新增6669亿元,占总体信贷增量的92.8%,同比多增4017亿元,是信贷延续多增的主要支撑。在4月信贷“小月”的季节性效应下,考虑到疫后恢复效应减弱带来的经济修复斜率放缓,一季度企业贷款的大规模投放对后续月份形成一定程度透支,但在“信贷合理增长、节奏平稳”的诉求下,政策继续积极引导信贷投放制造业和基础设施建设,企业中长期贷款仍为主要支撑。

从结构上看,一方面,4月票据利率下行,银行“以票冲贷”,企业短贷减少1099亿元,同比少减849亿元。另一方面,在“信贷合理增长、节奏平稳”的诉求下,结构性政策支持发力。4月7日,央行第一季度货币政策委员会例会再次强调坚持用好政策性开发性金融工具,重点发力支持和带动基础设施建设,结构性政策工具将发挥更大效能。4月20日,央行第一季度金融统计数据新闻发布会再次强调结构性货币政策工具发挥的牵引带动作用,激励商业银行迅速提升金融服务水平,引导其加大对特定领域的信贷投放。4月27日,银保监会发文加力提升小微企业金融服务质量,加大制造业小微企业中长期资金供给,合理满足单户授信总额1000万元以上的小微企业信贷需求,增加信用贷款投放。4月28日,中共中央政治局会议再次强调积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力,政策依然将为经济恢复持续保驾护航。支撑4月企业中长期贷款同比多增4017亿元,成为信贷延续积极态势的核心支撑。

》居民端,地产销售放缓,居民降杠杆

4月居民中长贷新增-1156亿,同比多减842亿,远低于历史同期水平。究其原因,在前期积压的购房需求集中释放后,4月房地产市场活跃度有所回落,销售环比下行,数据显示,截至4月30日,30大中城市商品房交易面积环比变化-24.84%,叠加理财收益率与贷款利率倒挂,居民按揭早偿意愿不减,居民中长期贷款收缩。4月居民短贷超季节性回落,减少1255亿元,低基数下同比少减601亿元。

3.货币活化度边际改善,“M2- M1”剪刀差与“社融-M2”倒挂均有所收敛

2023年4月新增人民币存款-4609亿,同比减少5518亿元。其中,企业存款多增2618亿元,财政存款多增4618亿元。非银贷款同比少增3804亿元。其中,4月居民存款减少1.2万亿,同比多减近5000亿元,符合季节性规律,但较此前居民存款高增已有明显转变。居民存款流出反映居民消费意愿的边际回升,但不排除低利率环境下提前还贷的可能。存款利率调降背景下,居民储蓄将逐渐流出,更多流向消费、房贷等。

整体看,4月M1同比5.3%,微幅反弹0.2个百分点;受2022年同期高基数影响,叠加信贷派生存款降低,M2同比12.4%,环比下降0.3个百分点,“M2- M1”剪刀差为7.1%,较3月的7.6%收窄0.5个百分点,货币活化程度边际改善。

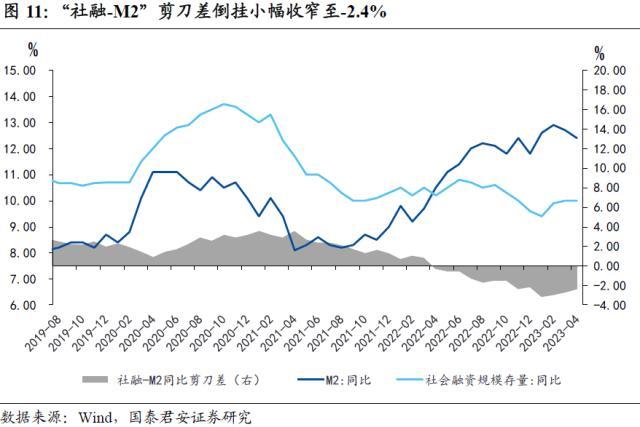

2023年4月,“社融-M2”剪刀差倒挂小幅收敛(-2.4%),流动性循环边际改善。4月央行呵护流动性目标下货币政策更偏稳健,资金利率中枢整体相对稳定,狭义流动性中性偏宽。从银行结构来看,信贷投放中大行占比偏高,中小银行仍面临资产荒状态,杠杆加剧。

4.向后看,经济内生动能放缓,信贷修复仍需观察

信用脉冲延续回升态势,但动力减弱。在信贷投放“适度靠前发力”的监管要求下,一季度社融信贷开门红“冲量”过猛,存在“寅吃卯粮”的干扰,提前消耗银行原本在4月投放的项目,信贷投放节奏趋缓,信用脉冲动力减弱。作为信用扩张是否走强、走远的确认指标,M1仍处于低位,信贷脉冲对经济的正向拉动较以往偏弱。

信用扩张转向经济内生动能修复。我们在2023年4月12日报告“《内生融资修复进行时——2023年3月社融数据点评》”中提出,疫后补偿性的购房和消费需求释放后,二季度信用扩张逐步转向经济内生动能修复,更加依赖传统经济自发形成的内生资金投放。

实体内生修复动能有所放缓,居民企业支出意愿谨慎,信用修复强度仍待观察。居民端,理财产品收益不断下行过程中,居民持币意愿提升,居民存款仍维持高位。此外,理财收益率与贷款利率倒挂,居民按揭早偿意愿不减。企业端,企业投资生产意愿边际转弱,民营企业资本开支意愿不强,企业盈利预期不高制约扩表。

5.地产信用承接能力仍趋弱,基建、新兴信用载体是主力

信贷投向看,一季度信贷高增更多体现政策力量的引导。贴近政策领域的融资需求修复较好,如基础设施、普惠和绿色贷款等。23年1月以来,碳减排、煤炭清洁、交通物流再贷款接续,结构性工具仍是宽信用重要抓手。结构性货币政策仍有加力空间。在3月17日降准公告中,央行再次提及“精准有力实施好稳健货币政策,更好发挥货币政策工具的总量和结构双重功能”,货币政策更侧重结构性引导,加大对制造业、基建以及绿色金融等领域的支持力度。

地产信用承接能力仍趋弱,制约信用修复。回顾过去几轮信用周期,地产无疑是扩信用的主力军。房地产产业链长、体量大,其信用派生路径带动上下游以及居民端的宽信用行为。4月以来,地产销售再遇冷,地产市场活跃度明显下降,销售下滑。中性情形下,居民中长贷回暖存在“颠簸”风险,需求端信心修复仍需政策呵护。

6. 风险提示

地产链复苏不及预期,货币政策不及预期。

本文源自券商研报精选

为虎作伥的意思 为虎作伥的生肖

大财经2023-03-22 18:26:450000贵州黔东南州放“大招”,州及三县存量隐性债务或可通过展期、债务重组等方式周转

财联社5月9日讯(编辑张伟)据贵州省人民政府官网,5月8日晚间贵州省政府发文《省人民政府关于贵州省打造黔东南自治州“黎从榕”对接融入粤港澳大湾区“桥头堡”规划(以下简称规划)(2022—2035年)的批复》。文件内容显示,贵州省人民政府原则同意省发展改革委关于上述规划的请示,并由省发展改革委印发并认真组织实施,按规定做好公开及政策解读工作。0001华盛电气2022年净利384.52万同比下滑62.58% 信用减值损失增加

挖贝网5月5日,华盛电气(870696)近日发布2022年年度报告,报告期内公司实现营业收入96,123,928.48元,同比下滑13.59%;归属于挂牌公司股东的净利润3,845,228.45元,同比下滑62.58%。报告期内经营活动产生的现金流量净额为-13,933,610.72元,归属于挂牌公司股东的净资产115,457,370.94元。0000郑州地铁一号线 郑州地铁最新消息

据郑州地铁发布消息显示,自11月21日起,郑州地铁5条线路86座车站正常运营,运营区段服务时间为7点至21点,1号线、2号线、5号线工作日高峰时段行车间隔进一步压缩。运营服务车站具体如下:大财经2023-03-24 08:43:340000危机升级!中国打响金融保卫战!严防资金空转?中国如何破局?

为什么今年不断刺激经济,但是效果却没有我们想象的好?其中一个很重要的原因就是在于“资金空转”。资金空转导致市场上的钱并没有从虚拟的金融市场,进入到实体企业,而是在银行也企业之间相互流动,导致明明钱已经印了,但是效果出不来。所以今天,我们从更深层次来探讨一下什么是资金空转,他是如何拖累中国经济复苏,以及如何解决资金空转的。码字不易,欢迎点赞,转发,收藏。大财经2023-12-11 14:45:480000