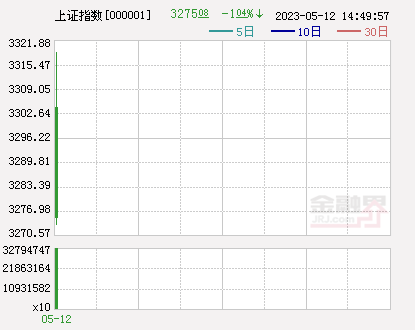

收评(沪指4连阴失守3300点,纺织服装,中药等板块逆市走强)

机构观点

拟收购江宸智能部分股权,永泰运涨停;

截至收盘,沪指跌1.12%,报3272.36点,深成指跌1.23%,报11005.64点,创业板指跌1.06%,报2252.38点,科创50指数跌1.16%,报1014.11点。沪深两市合计成交额8480.8亿元,北向资金实际净买入13.26亿元。两市31股涨停(含ST股),38股跌停。

行业表现方面,纺织服装、中药、医药商业、电力行业、家用轻工等板块涨幅靠前,游戏、文化传媒、贵金属、汽车服务、工程咨询服务等板块跌幅靠前;题材方面,CPO、独家药品、植物照明、统一大市场等概念活跃。

纺织服装板块逆市爆发,红蜻蜓、七匹狼、彩蝶实业、扬州金泉、云中马、九牧王等纷纷涨停;

焦点个股

文化传媒板块走弱,浙数文化、引力传媒、思美传媒、视觉中国跌停,幸福蓝海、百纳千成等纷纷大跌;

拟成立合资公司开发钙钛矿太阳能电池项目,中创环保涨超7%;

拟跨界收购汽车维保企业,雅运股份复牌后连续两日一字涨停;

热点板块

电力行业震荡上行,粤电力A涨停,华电国际、皖能电力、恒盛能源等跟随走高;

中药板块盘中异动,海南海药涨停,陇神戎发、金石亚药、恩威医药等涨幅居前;

东方证券认为,从中外比较来看,美国经济大概率进入衰退周期,而国内经济在逐步复苏,中美经济周期错位,中国资产的吸引力提升,叠加市场流动性依然充裕,依然给予A股超配评级。配置方向一是中特估方向,另一个是代表产业未来发展趋势的数字经济、创新药、储能、新能源车(零部件、电池链和整车)、高端制造等方向。

公司及第一大股东之控制人收到证监会立案告知书,易事特跌超13%;

特定股东拟减持不超过1%股份,通合科技跌超7%;

一带一路板块持续走弱,新疆交建、设计总院跌停,中国铁建、青松建化等跌超5%;

虚拟数字人受关注,天地在线、中视传媒、欢瑞世纪涨停,宣亚国际、中文在线、凡拓数创、科大讯飞等不同程度上涨;

方正证券表示,一旦大市值蓝筹股调整到位,大小市值股形成共振,大盘有望重启升势,对稳增长促转型的政策预期,将提振市场投资热情,大盘中长期震荡盘升走势不会因大盘短调而改变。操作上,轻指数、重个股,逢低关注券商、“国字号”股、新能源、TMT强势股、“AI 军工”、“AI 医疗”、“AI 制造业”及“三低”股,回避短期涨幅过高股、退市风险股及垃圾股。

控股股东被申请破产,宏达股份触及跌停。

祥光投资、昆山超辉拟合计减持不超6%股份,祥明智能跌超7%;

金融界5月12日消息 周五A股三大指数开盘涨跌互现,早盘盘初市场短暂冲高后回落,三大指数集体翻绿展开震荡整理,沪指跌破3300点;午后A股逐步走弱,沪指、深成指跌幅超过1%。

CPO概念活跃,联特科技涨超18%,剑桥科技、新易盛、聚光飞电亦有出色表现;

华福证券指出,随着中特估及AI两大市场主线的回落调整,金融等权重股的下跌制约指数表现,市场情绪转向谨慎。但随着一季度数据披露后,资金对业绩兑现容忍度或将提高。目前A股大盘指数市盈率位于历史中位数附近,中小创指数市盈率处于历史市盈率较底水平。国内基本面的修复将推动企业盈利回升,但这需要一个较长的过程,这会让市场呈现出一种风格轮动的态势,选择业绩长期向好的板块,相对左侧布局,不追高,或许一种较优的投资策略。

董事长及其一致行动人拟增持公司股份,棒杰股份涨停;

深交所11日对公司下发年报问询函,汤姆猫跌超10%;

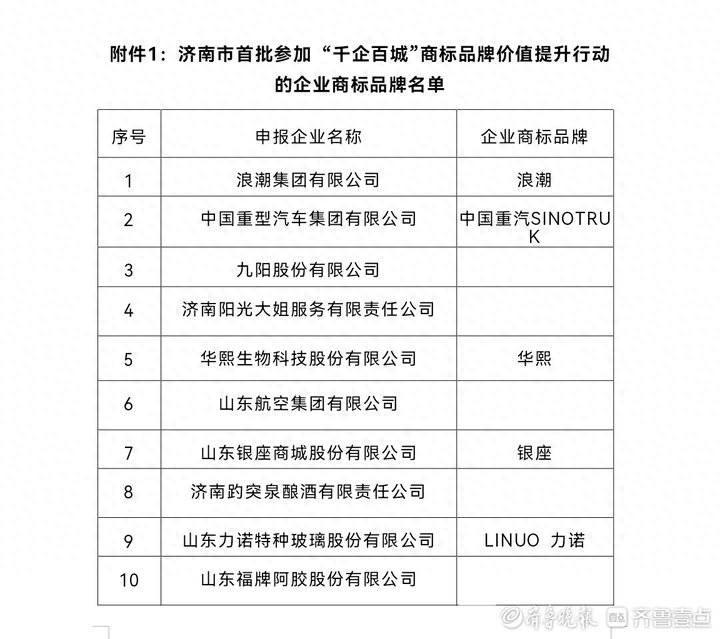

济南19个商标品牌入选国家知识产权局首批“千企百城”名单

记者李培乐通讯员胡艺萌日前,国家知识产权局公布首批参加“千企百城”商标品牌价值提升行动的商标品牌和指导站名单。济南市“浪潮”等16个企业商标品牌、“章丘铁锅”等3个区域商标品牌分别入选首批“千企百城”商标品牌价值提升行动的企业商标品牌和区域商标品牌名单。济南西部创新园等14家商标品牌指导站入选首批“千企百城”商标品牌价值提升行动的商标品牌指导站名单,入选总数达到33个,居全省第一位。大财经2024-01-03 23:30:420000苏州启动住房“换新购” !已有57个楼盘、7家经纪公司参与

先帮助锁定心仪房源,再给你一定的时间周期安心进行二手房交易。近日,苏州启动住房“换新购”活动,目前全市已有57个楼盘、7家经纪公司参与,为市民选房换房带来极大便利与实惠。据介绍,苏州换新购举措,是对房产交易流程开展全链优化,帮助购房者在优选房源库中提前锁定意向新房,同时加速旧房售出。0007【社招】华侨城集团旗下欢乐谷公司诚聘英才

大财经2024-01-22 17:12:370000一个苹果有多少克 一个苹果有多重

过年期间大家准备的年货中,有一个品类一定不会少的就是水果,年货中的水果品种丰富,常见的梨子、苹果、李子、香蕉、脐橙、桔子、柚子、提子葡萄、砂糖橘等等,还有更时新的草莓、樱桃、桂圆等等。可能过完整个春节假期,都还会有很多水果堆着吃。大财经2023-03-21 15:10:580000