半导体行业2023年中期投资策略:下半年有望景气复苏,AI带来新增量,自主可控逻辑强化

1、半导体行业整体库存较高,预计2023H2将逐步改善,行业下半年有望景气复苏

基本面从需求端来看,目前半导体行业库存整体处于较高水位,2023Q1国内外PC及手机芯片厂商库存及库存周转天数有所提升,但终端PC大厂预计2023H2迎来PC市场反弹,韦尔股份与卓胜微库存2023Q1环比已经开始降低,消费需求下半年有望触底反弹,且从价格方面来看,2023Q2存储价格跌幅或将缩小,预计2023H2有望逐步改善。供给方面来看,晶圆厂出货量持续下滑,台积电指引2023Q2稼动率有望触底。封测公司受景气度干扰2023Q1业绩承压,但从台股封测公司营收来看,3月开始环比回暖,随着下游需求逐渐回暖,封测公司业绩有望逐季提升,同时先进封装为未来趋势,建议关注国内封测龙头。功率方面,消费类下游承压,新能源领域持续增长,但随着下半年需求回暖,同时功率公司估值均处于低位,建议关注下游汽车等非消费类业务占比较高标的。

2、 AI带来新增量,自主可控逻辑强化

未来AI服务器增速将快于普通服务器,而GPU逐渐取代CPU成为AI服务器的绝对核心部件,由于GPU头部市场竞争相对激烈,建议关注布局GPU等核心算力芯片,未来在大算力背景下,科研实力扎实,产品竞争力较强的公司。中国大陆晶圆制造产能占比仍然较低,而国内半导体市场需求在全球占比较高,晶圆制造产能供给相比需求仍有较大提升空间。而国外对于中国的半导体限制持续收紧,自主可控的紧迫性进一步增强。另一方面,国产半导体设备国产化率仍较低,从国内半导体设备厂商合同负债及存货情况来看,国内半导体设备厂商在手订单充沛,份额加速提升逻辑将持续兑现。随着晶圆厂稼动率有望在二季度见底,下半年稼动率提升将带动对于国产半导体材料的需求,同时国产半导体材料国产化率仍低,下半年半导体材料厂商有望随着迎来总需求提升和国产化率提升的双重利好。

3、投资建议

重点推荐:晶晨股份、恒玄科技、中颖电子、乐鑫科技、瑞芯微、安路科技、圣邦股份、艾为电子、思瑞浦、晶丰明源、上海贝岭、纳芯微、芯朋微、卓胜微、斯达半导、新洁能、士兰微、华润微、扬杰科技、捷捷微电、东微半导、中微公司、北方华创、至纯科技、华海清科、拓荆科技、华峰测控、万业企业、芯源微、晶瑞电材、鼎龙股份、立昂微、江丰电子、江化微、沪硅产业、金宏气体、长电科技、通富微电、华天科技。

风险提示:宏观经济下行风险;下游需求低于预期风险;行业竞争加剧风险;原材料涨价等风险。

本文源自券商研报精选|研报精选

it是什么行业 零基础学it哪个行业好

文|有余姐全文共1349字,阅读时长约2分钟IT,是英语短语InformationTechnology的首字母缩写,一般翻译过来,叫作信息技术。IT行业,也即是信息技术行业。信息技术行业,又称信息行业,它是运用信息手段和技术,收集、整理、储存、传递信息,提供信息服务,并提供相应的信息手段、信息技术等服务的行业。大财经2023-03-21 20:15:5600002024年该存钱还是该买房?耐心等待一个关键指标和明确信号的到来

2024年到了,我们是应该努力存钱?还是贷款买房?毕竟很多朋友都担心钱会贬值,更何况最近存款利率又下降了!所以面临着一道选择题:是该赌一波“钱更值钱、资产不涨”,还是博一下“货币放水、房价拉升”?真的挺难选的,而这不同的选择也将会给你带来不同的命运。作为一个干货博主,今天我就用一个最有效的经济学指标和判断方法来告诉你大财经2024-01-09 10:08:54000056个民族名称 56个民族服饰的名称

大财经2023-03-22 10:56:3000004s店是什么意思 4s店索赔是什么意思

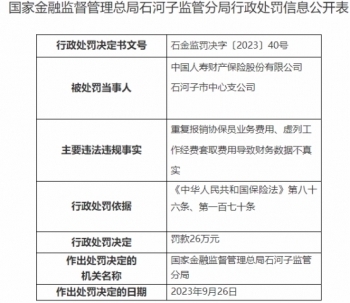

题目:为什么国人对4S店的信任程度已经大大降低了?4S店到底好不好对我来说,我可以说是有过4S店坑的经历。从那以后,我对4S店和车行完全改变了看法,我现在都不敢轻易的去信任他们,更不想被他们坑。去年,我买了一辆新车,选择在当地的4S店购买,考虑到它的售后服务更加完善,所以我把它当作更可靠的地方来购买和维修。大财经2023-03-24 17:52:380000国寿财险石河子市中支被罚 虚列工作经费套取费用等

来源:中国经济网国家金融监督管理总局网站近日公布石河子监管分局行政处罚信息公开表(石金监罚决字〔2023〕40号),中国人寿财产保险股份有限公司石河子市中心支公司(以下简称“国寿财险石河子市中心支公司”)存在重复报销协保员业务费用、虚列工作经费套取费用导致财务数据不真实的违法违规事实,国家金融监督管理总局石河子监管分局依据《中华人民共和国保险法》第八十六条、第一百七十条对其罚款26万元。大财经2023-10-10 10:55:470000