2024年该存钱还是该买房?耐心等待一个关键指标和明确信号的到来

2024年到了,我们是应该努力存钱?还是贷款买房?毕竟很多朋友都担心钱会贬值,更何况最近存款利率又下降了!

所以面临着一道选择题:是该赌一波“钱更值钱、资产不涨”,还是博一下“货币放水、房价拉升”?真的挺难选的,而这不同的选择也将会给你带来不同的命运。作为一个干货博主,今天我就用一个最有效的经济学指标和判断方法来告诉你

接下来该如何应对属于你的2024年。让我们头脑风暴进入正题。不过在告诉你答案之前,我得先带你回忆两个最关键的年份,它们会给你一些提示。

这两个年份分别是:2009年,和2015-2016年,为什么是它俩?因为这两个年份都发生了资产价格的暴涨,也就是房价和股市的狂飙。朋友,只要你在那个时间段押注了其中的任何一个,都会成为大赢家,真的是泼天的富贵啊。

相反的,如果在那个时候只顾着存钱,什么都没买的话,那基本上就会成为通货膨胀、现金贬值的牺牲品(也是现在很多人焦虑的原因)。所以如果你想搞明白2024年该不该买房或者投资,只要弄清楚2009年和2015-2016年我们的资产价格是如何暴涨的就可以了。在这里我就要给你来点干货了,咱们科普一个关键的指标:M1M2剪刀差。

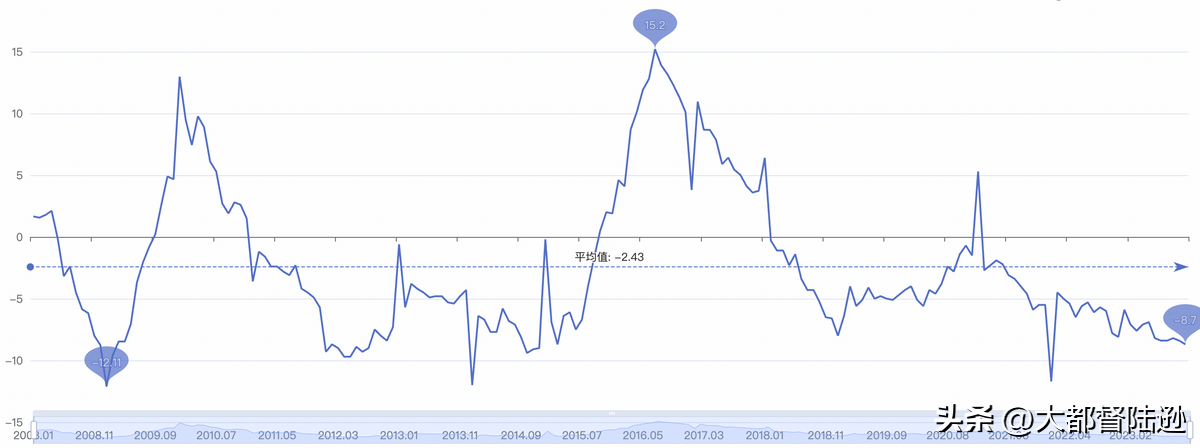

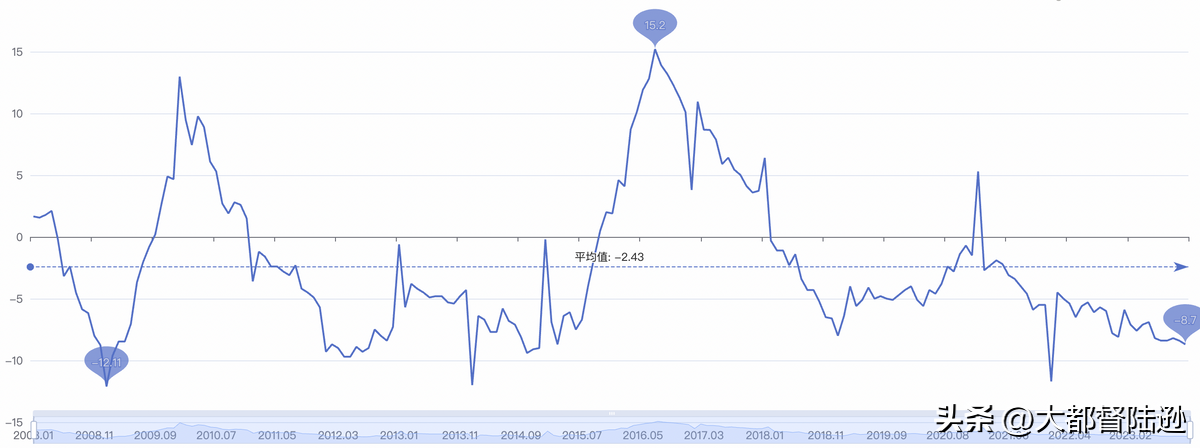

看到没?这个指标正好是在2009年和2015-16年出现的上涨,它是巧合吗?当然不是,而是因为这个数据的底层原理其实就是反映资产价格能否上涨的关键因素,是不是很神奇?

这个数据是啥意思呢?M1叫狭义货币,M2叫广义货币,说的多了你可能会觉得有点复杂,不过没关系,听我给你总结一下:M1(增速)大于M2,则经济活跃,人们都喜欢把钱从银行取出来去投资或者消费,M1(增速)小于M2,则说明大家都比较保守,更喜欢把钱存回银行。 怎么样?这样就好理解了吧?所以你这个时候再回头看这组数据

就能明白为什么2009年和2015-16年资产价格会暴涨了,因为大家都把钱从银行取出来了然后投进去了,这价格能不起飞吗?众人拾柴火焰高。所以你看,这个指标是多么的有效。那我们再把目光拉回到正在到来的2024年

你看看这个M1M2剪刀差处于什么位置呢(图中最右边的位置)?对,历史的低位!负增长!也就是说,市面上的热钱并没有踊跃出来,而是都存起来了。那接下来,2024年情况会不会发生什么变化呢?,毕竟现在的存款利率又降低了!

这会不会倒逼着钱从银行里流出来进入股市楼市呢?我是陆逊,咱们接着往下看。

2024年到底能不能复制一波奇迹?像2009和2015-16年那样的房价和资本市场的暴涨?有这个可能性吗?

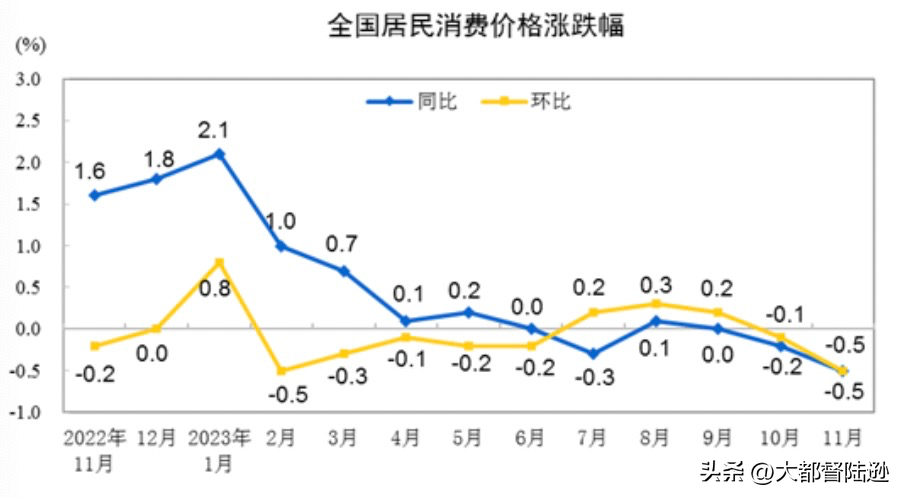

我跟你讲,千万别信很多人跟你说的什么印钞放水一定会通胀或者涨房价这样的鬼话,根本不是这么回事,因为这两年广义货币M2一直是在超额供应的,整个2023年我们基本上多了30万亿广义货币出来!但是你感觉到任何的价格上涨吗?几乎没有,对不对?不管是资本市场(股)还是房价(楼),都是在下降通道,甚至连物价指数CPI都没怎么涨了。和大家想象的完全不同。

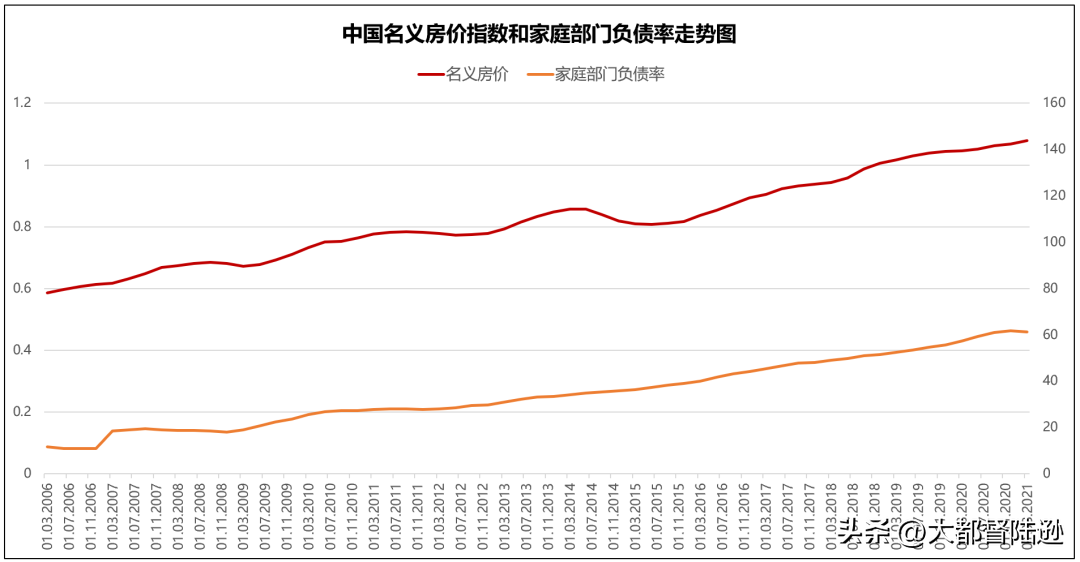

那为什么所谓的“印钞放水”突然没用了呢?这里面有一个深层次的原因,就是大家的借钱并没有像以往一样拿来买房,而是用于另一件事情:还债,这是和过去最大的不同。时过境迁了,朋友。现在之所以不能复制2009年和2015-16年那种大涨,就是因为一个最关键的因素发生了变化:人们没办法再增加债务了。

要知道,2009年我们的居民负债率只有20%,那时候大家还热衷于存钱。2016年房价启动之前,老百姓的负债率也只有30%,而现在是多少你知道吗?接近65%!什么概念?已经达到了国际公认的临界值。看看你周围的亲朋好友吧,好家伙,还有几个没背上二三十年房贷的呢?几乎没有了。所以说,当人们借不了钱、加不动杠杆的时候,也就意味着接下来没有增量了,既然没有增量,那涨价周期自然也就结束了。所以通过这个指标我们可以发现:楼市很难再有较大的上涨空间。

那这种情况有没有办法得到改变呢?其实有的,要么呢,我们的人均收入大幅度提高,比如说当你发现周围人都在涨工资的时候。要么呢,就是大家存在银行里的钱统统取出来进行投资或者消费了。那你觉得哪个会率先发生呢?

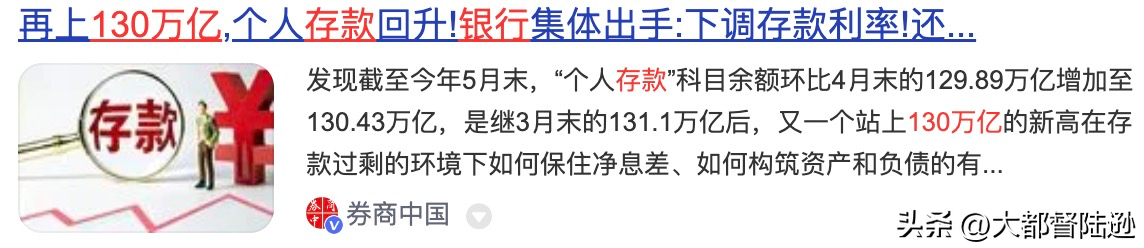

要知道,我们现在的居民存款可是高达130万亿!这是个什么概念?随便流出来个10-20%,就是20多万亿!这么多钱不管是去股市还是楼市,都会带来巨大的冲击力和涨价效应!

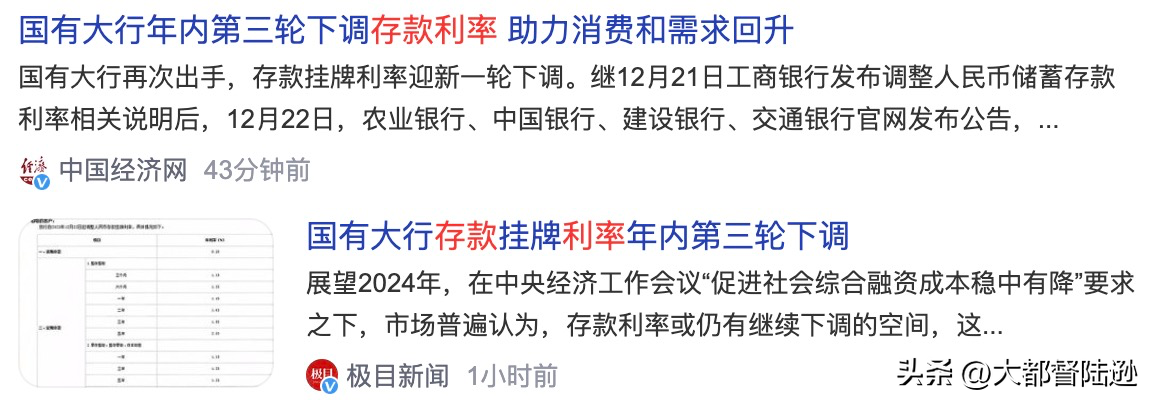

那么问题来了,该怎么让这些钱心甘情愿的从银行里取出来呢?毕竟这些人都想存钱,对,我想你猜到了,答案就是“降息”,把存款利率下调,让你存钱没有利息了,是不是就会有一部分人想着把钱给取出来了呢?所以啊,这也是你最近看到的

几大银行已经开始进一步下调存款利率了,你比如说我有个朋友,他手里几百万的现金前两年存进去,当时还能谈个接近4%的大额存单,现在肯定已经谈不到这么高了。所以说接下来基本上存钱就没有什么利息可言了,当然,作为对应的,房贷和借钱利率也同样会跟着下降(这也算是个好消息吧),因为美国在2024年的降息预期目前来说已经相对明朗,估计会降低0.75%-1%左右

所以咱们的降息时代也要再度开启了,接下来的2024年我们大概率是进入一个低利率周期,那你觉得,在这种大规模刺激的情况下,又会有多少钱愿意从银行里流出来,然后资产价格会不会上涨呢?

我来告诉你,还不够,降息是一把火,但如果想要真正的燃烧起来,还需要再添把柴,那这个柴是什么呢?

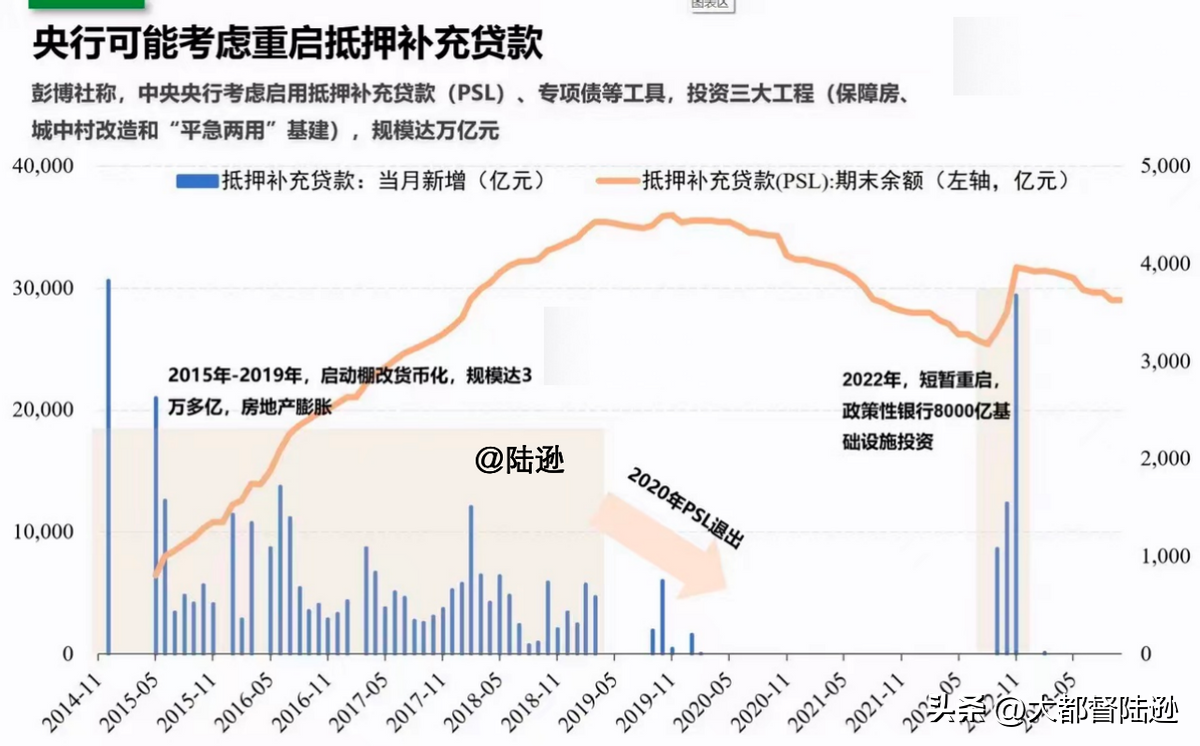

如果是房地产领域的话,那就需要“专项贷款”来刺激。

是这种超过万亿级别的专门使用的途径,结合降息所带来的货币宽松,才能重新推动楼市的涨价,比如众所周知的2016年的房价大涨,其实就是这种PSL抵押补充贷款的爆发,然后推动了棚改货币化的进程,接着迎来了全国楼市的涨价。是这么个过程。

因此,降息这把火在2024年基本是可以预见的了,接下来你最最最需要关心的,就是相关的刺激方案什么时候出台了,当两者都存在的时候,就是你该考虑进场的时候,这是一个最有效的信号。

我也会在今后的内容里帮你持续追踪并解读这一方面的信息,我是陆逊,点个关注,资本永不眠,咱们下期内容见。

河北霸州2人串联楼盘业主越级上访,被拘7天,引网友关注热议!

河北霸州2人越级上访,后被刑拘7天。此事曝光后,引众多网友关注热议,纷纷在评论区里冷嘲热讽。究竟发生了什么,让网友如此热议?2023年10月23日,河北霸州的胡某与唐某两人组织串联多名楼盘业主到北京国家信访局越级上访。这意味着,属于地方上负责的事项,到北京国家信访局去信访就是“越级”的,属于“越级上访”,因此他们俩被依法行政拘留7天。大财经2023-12-11 12:24:460002“留不住人”的三座城市:人均工资三四千,房价却一两万

文|编辑:楠楠近些年,中国的经济发展速度可以说是“日行千里”。但是中国人民的幸福指数始终没有太大的提升。究其原因,无非就是物价的飞升和工资水平几十年如一日的巨大反差造成的。在一线城市,尤其是北京、上海等超级大都市。高昂的房价成为了年轻人无法逾越的一道鸿沟。据统计,在这些城市打拼的年轻人中,超过一半的人月收入不足万元。但却需要承受每平方米十几万甚至几十万一平米的超高房价。大财经2023-12-11 14:36:070001中国特稿:东莞海外订单骤减 中国“世界工厂”为何失速?

作者:林煇智被誉为“世界工厂”的中国广东城市东莞在今年疫情管控放开后,企业订单出现断崖式下滑,经济增速在广东省垫底。这座GDP万亿级城市曾在中国改革开放后快速崛起,现在为何会全面“失速”?东莞将何去何从?在广东省东莞市的街镇漫步,随处可见厂房外墙上招租的告示,以及空置的店铺。即便是工作日,小镇路上人车稀稀落落,除了几个开门做生意的小店铺老板坐在一起的闲聊声,街边显得格外寂静。大财经2023-11-29 13:26:120001誉兴通2022年净利613.11万 较上年同期增长102.66%

挖贝网5月5日,誉兴通(838508)近日发布2022年年度报告,报告期内公司实现营业收入36,817,528.86元,同比增长27.66%;归属于挂牌公司股东的净利润6,131,122.91元,同比增长102.66%。报告期内经营活动产生的现金流量净额为8,849,390.33元,归属于挂牌公司股东的净资产10,392,782.58元。0001净资产利润率 净资产利润计算方式

我们都知道,净资产收益率=净利润/所有者总权益它代表着我们用多少资本能撬动相关的收益,一般认为,净资产收益率高,代表着资本利用率高,每使用一分钱就能撬动更多的利润。这样的企业,一般人们都喜欢。但是,从公式可以看到,净资产收益率和2个因素有关,一个是企业的净利润,一个是所有者权益。0000