加密货币巨头币安考虑退出俄罗斯市场

大财经2023-05-10 18:39:561阅

【加密货币巨头币安考虑退出俄罗斯市场】财联社8月29日电,加密货币巨头币安正在重新评估其在俄罗斯的业务,包括可能完全退出这个曾经重要的市场。尽管币安去年表示已停止在俄罗斯开展业务,并实施西方制裁要求,在其平台上限制了俄罗斯的交易,但币安仍然协助俄罗斯人将资金转移到国外。随后,币安采取措施限制与受制裁的俄罗斯银行进行点对点交易。

0001

相关推荐

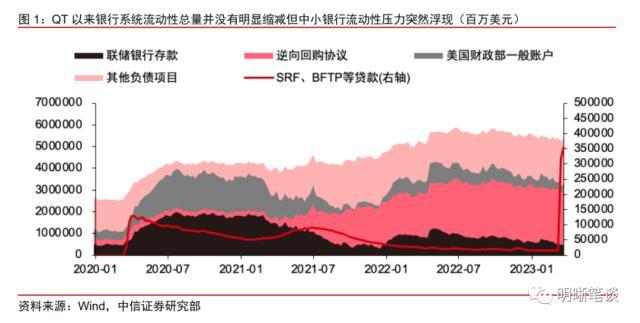

美国银行危机后续避险交易如何演绎?继续等待黄金、美债的配置机会

中信证券明明发报告《美国银行危机后续避险交易如何演绎》。本篇报告发布于2023年3月29日,目前美国中小银行危机愈演愈烈,基本逻辑仍然延续我们之前的观点,旧文重发以供参考。核心观点大财经2023-05-06 09:54:550000背单词的软件 趣味记单词的软件

?相信不少同学都会因为英语提分而困扰,即使是英语较差的同学也清楚—想要提升英语,最重要的就是自身的词汇量了。每天脑海里面就是如何背单词?如何高效率的背好单词?之前咱出了一篇文章里面有提到“乱序背单词+复习法”,这个方法同学们有试过吗?效果怎么样呢?今天更狠——推荐最高的背单词App测评它来喽~有人喜欢纸质背单词,也有人喜欢线上APP背单词,咱们就来测评一下这线上APP,大财经2023-03-24 23:29:020000营业利润计算公式 营业利润三个公式

营业利润是企业在一定期间内的经营成果,是分析企业盈利能力的一项重要数据,下面整理关于营业利润的计算公式,希望能帮助大家。营业利润计算公式:①营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)其中:营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。大财经2023-03-23 03:45:580000太惨!某头部券商开始大规模劝退校招生...

据多个童鞋在小某书反映,某头部券商开始大规模劝退校招实习生了。一般来说,进入该头部券商的唯一途径就是实习留用,但现在hc大幅缩减。童鞋反映,相比去年招了超100个实习生,录取率大双位数,今年名额要减少80-90名,也就意味着20个组每个组只保留一个,甚至有的都不一定能留,目前已经启动沟通工作。大财经2023-11-23 11:50:280000反转了?24%、12%、11%,美媒:英伟达、台积电、AMD迎来“春天”

众所周知,由于拜登对华为的断芯,以及对“中国芯”的封锁,彻底打破了半导体产业的平衡,也让全球半导体企业陷入了“至暗时刻”,经济损失惨重。进入2023年后,不少美芯企业遭遇了业绩下滑、市值暴跌以及库存压力增大等危机,不得不裁员自救。大财经2023-05-28 05:29:250000