最新!济南二手房6月数据出炉!震惊:看看哪个小区跌的最多?

山东省济南市二手房的价格近期吸引了部分投资客的关注,济南二手房今日挂牌出售的数量总计达到65951套,比上个月增加1644套。

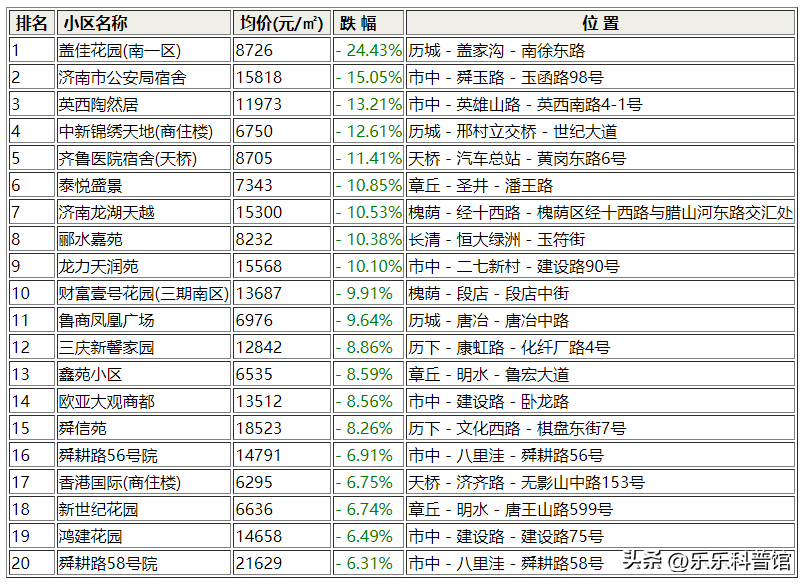

1、盖佳花园(南一区):8726元/㎡,下跌- 24.43%,位置:历城 - 盖家沟 - 南徐东路

2、济南市公.安.局宿舍:15818元/㎡,下跌- 15.05%,位置:市中 - 舜玉路 - 玉函路98号

3、英西陶然居:11973元/㎡,下跌- 13.21%,位置:市中 - 英雄山路 - 英西南路4-1号

4、中新锦绣天地(商住楼):6750元/㎡,下跌- 12.61%,位置:历城 - 邢村立交桥 - 世纪大道

5、齐鲁医院宿舍(天桥):8705元/㎡,下跌- 11.41%,位置:天桥 - 汽车总站 - 黄岗东路6号

6、泰悦盛景:7343元/㎡,下跌- 10.85%,位置:章丘 - 圣井 - 潘王路

7、济南龙湖天越:15300元/㎡,下跌- 10.53%,位置:槐荫 - 经十西路 - 槐荫区经十西路与腊山河东路交汇处

8、郦水嘉苑:8232元/㎡,下跌- 10.38%,位置:长清 - 恒大绿洲 - 玉符街

9、龙力天润苑:15568元/㎡,下跌- 10.10%,位置:市中 - 二七新村 - 建设路90号

10、财富壹号花园(三期南区):13687元/㎡,下跌- 9.91%,位置:槐荫 - 段店 - 段店中街

11、鲁商凤凰广场:6976元/㎡,下跌- 9.64%,位置:历城 - 唐冶 - 唐冶中路

12、三庆新馨家园:12842元/㎡,下跌- 8.86%,位置:历下 - 康虹路 - 化纤厂路4号

13、鑫苑小区:6535元/㎡,下跌- 8.59%,位置:章丘 - 明水 - 鲁宏大道

14、欧亚大观商都:13512元/㎡,下跌- 8.56%,位置:市中 - 建设路 - 卧龙路

15、舜信苑:18523元/㎡,下跌- 8.26%,位置:历下 - 文化西路 - 棋盘东街7号

16、舜耕路56号院:14791元/㎡,下跌- 6.91%,位置:市中 - 八里洼 - 舜耕路56号

17、香港国际(商住楼):6295元/㎡,下跌- 6.75%,位置:天桥 - 济齐路 - 无影山中路153号

18、新世纪花园:6636元/㎡,下跌- 6.74%,位置:章丘 - 明水 - 唐王山路599号

19、鸿建花园:14658元/㎡,下跌- 6.49%,位置:市中 - 建设路 - 建设路75号

20、舜耕路58号院:21629元/㎡,下跌- 6.31%,位置:市中 - 八里洼 - 舜耕路58号

21、趵突泉小区:19838元/㎡,下跌- 6.16%,位置:历下 - 泉城广场 - 西双龙街

22、大华紫郡二区:39195元/㎡,下跌- 5.91%,位置:历下 - 全运村 - 龙鼎大道,近二环南路快速路

23、金铭玉福源:6712元/㎡,下跌- 5.88%,位置:长清 - 文昌 - 玉符街867号

24、纬一路426号楼:25743元/㎡,下跌- 5.74%,位置:市中 - 杆石桥 - 纬一路426号

25、警苑社区:7461元/㎡,下跌- 5.50%,位置:市中 - 刘长山路 - 济微路399号

26、省委三宿舍西院:29199元/㎡,下跌- 5.37%,位置:市中 - 大观园 - 纬一路317号

27、汇侨城:6700元/㎡,下跌- 5.21%,位置:长清 - 文昌 - 龙泉街,近经十西路

28、海右重华:14426元/㎡,下跌- 5.16%,位置:槐荫 - 省立医院 - 纬九路66号

29、经十一路46,48,50,52,54号院:26672元/㎡,下跌- 5.11%,位置:市中 - 省体中心 - 经十一路46,48,50,52,54号

30、省中医药研究所宿舍:25069元/㎡,下跌- 4.95%,位置:历下 - 环山路 - 燕子山西路7号

1、星河壹号院:8003元/㎡,上涨 8.95%,位置:商河 - 商河城区 - 316省道

2、旅游路金茂府:18654元/㎡,上涨 8.63%,位置:历城 - 邢村立交桥 - 港西路,近港源四路

3、永新里:37545元/㎡,上涨 8.63%,位置:市中 - 杆石桥 - 永新里1,5,6,7,9,10号

4、金地湖城风华:14940元/㎡,上涨 8.55%,位置:天桥 - 水屯路 - 东泺河路

5、祥生中.央.华.府瑞和园:8546元/㎡,上涨 7.81%,位置:济阳 - 济阳城区 - 龙海路17号

6、司法厅宿舍:25040元/㎡,上涨 7.81%,位置:历下 - 文化东路 - 经十路15743号

7、保利大名湖:24944元/㎡,上涨 7.49%,位置:历下 - 明湖东路 - 明湖东路787号

8、三盛璞悦湾:7807元/㎡,上涨 7.39%,位置:章丘 - 明水 - 世纪东路

9、山东省测绘局第一宿舍:23872元/㎡,上涨 7.25%,位置:历下 - 历山东路 - 建筑新村南路4号

10、大华紫郡三区:41317元/㎡,上涨 7.08%,位置:历下 - 全运村 - 龙腾路

11、棋盘小区(四区):22888元/㎡,上涨 6.68%,位置:历下 - 佛山街 - 棋盘街69号

12、中海奥龙观邸别墅:37184元/㎡,上涨 6.67%,位置:高新 - 奥体中心 - 龙奥北路

13、中新锦绣天地中苑四区北区A3(1-12号):13237元/㎡,上涨 6.64%,位置:历城 - 建筑大学 - 凤容路

14、经八路11号院:35159元/㎡,上涨 6.63%,位置:市中 - 杆石桥 - 经八路11号

15、银丰唐郡荷花园:15854元/㎡,上涨 6.26%,位置:历城 - 唐冶 - 围子山路

16、市委党校宿舍:27274元/㎡,上涨 6.20%,位置:历下 - 千佛山 - 舜耕路16号院

17、龙湖水晶郦城西区:16344元/㎡,上涨 6.18%,位置:槐荫 - 西客站 - 腊山河西路

18、中康百合新城:8114元/㎡,上涨 6.17%,位置:章丘 - 章丘周边 - 瑞境路

19、南圩子门外街小区:22793元/㎡,上涨 6.15%,位置:历下 - 泉城路 - 南圩子门外街

20、祥生城市之星A组团(10,11,15,16号):7825元/㎡,上涨 5.92%,位置:济阳 - 济阳城区 - 开元大街

人气1、新生活家园:16534元/平, 位置:高新 - 国际会展中心 - 康虹路1266号

人气2、海信慧园:15628元/平, 位置:高新 - 国际会展中心 - 舜华北路180号

人气3、华皓英伦联邦:26275元/平, 位置:高新 - 汉峪 - 旅游路,奥体东路

人气4、保利华庭:18801元/平, 位置:历下 - 花园路 - 花园东路3666号

人气5、名辉豪庭:13867元/平, 位置:历城 - 全福 - 桑园路40号

人气6、明湖白鹭郡:15599元/平, 位置:高新 - 国际会展中心 - 舜旺路258号

人气7、龙湖舜山府:32455元/平, 位置:高新 - 汉峪 - 凤凰路

人气8、新世界阳光花园:17279元/平, 位置:槐荫 - 和谐广场 - 经六路500号

人气9、中海华山珑城:12343元/平, 位置:历城 - 华山 - 将军路84号

人气10、山钢新天地:20476元/平, 位置:高新 - 国际会展中心 - 工业南路

人气11、金汇瀚玉城:28254元/平, 位置:高新 - 汉峪 - 旅游路,近洪山路

人气12、世茂原山首府:13416元/平, 位置:市中 - 王官庄 - 白马山南路25号

人气13、华润中心:15712元/平, 位置:历下 - 经十路历下段 - 经十路11111号

人气14、和谐佳苑:13512元/平, 位置:槐荫 - 和谐广场 - 阳光新路

人气15、中铁逸都国际:17236元/平, 位置:高新 - 汉峪 - 旅游路15099号

人气16、海信贤文世家:20898元/平, 位置:高新 - 工业南路高新段 - 奥体中路,近工业南路

人气17、富翔天地:14794元/平, 位置:历城 - 七里河 - 花园路45号

人气18、金域华府:19711元/平, 位置:历下 - 经十路历下段 - 兴港路8号

人气19、龙湖天曜(东区北区1-6号):15386元/平, 位置:历城 - 工业北路 - 凤凰北路

人气20、恒大滨河左岸二期三期:12712元/平, 位置:天桥 - 水屯路 - 小清河北路

对于这份榜单,大家有什么要说的吗?都来评论区留言讨论吧。

农村信用社最新存款利率,比邮储银行高很多,想存钱的朋友别错过

在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持。大财经2023-11-09 17:08:460001我是民营企业家|李洪信:勇立时代潮头的“纸业大王”

济宁新闻网讯(记者刘长雨)从贷款3万元创办的小造纸厂到年营业收入超过700亿元的民营企业,太阳纸业依靠科技创新走出了一条传统产业转型升级的发展道路。今天的“我是民营企业家”专栏,一起走近山东太阳纸业股份有限公司董事长李洪信。0000美欧数据博弈胶着,Meta被罚12亿欧元有点冤?

因跨境传输数据不合规,脸书母公司Meta被欧盟数据监管机构处以12亿欧元的“天价”罚款。处罚背后,是美欧围绕国家安全利益与公民隐私人权的长期博弈。文|财经E法实习生杨柳编辑|郭丽琴大财经2023-06-01 01:36:560003东北三省养老金转移支付引争议,南方人养活东北人的论调正确吗?

社会养老保险是关系到国计民生的大事,牵一发而动全身。最近东北三省转移支付反响较大,网络上经常有这种南北大对掐的局面,南方人PK东北人,很难达成共识,以下是两个最为突出的观点。南方人:东北经济差,现在靠吃全国转移支付活着。东北人:我们建国初期做了这么多贡献,晚年不能吃全国的养老金?大财经2023-10-25 13:22:310000今天阴历多少号 阴历查询

今日(6日)4时36分,我们正式进入“惊蛰”节气微雨众卉新,一雷惊蛰始惊雷响,万物生春天,来了春雷始鸣,春风送暖春阳普照,春雨滋润有关春天的一切美好都能在这一时节找到注脚红杏深花,菖蒲浅芽红入桃花嫩,青归柳叶新簇簇桃粉在枝桠上点染点点嫩绿在微风中摇曳正是一幅多姿多彩的春日画卷3月5日,广州天气晴好,海珠国家湿地公园宫粉紫荆正是盛开时候,吸引了大批游客前来赏花踏青。大财经2023-03-23 20:08:500001