高瑞东 顾皓阳:出口动能放缓,进口仍有压力

核心观点

事件:

2023年5月9日,海关总署发布2023年4月进出口数据:

【1】出口(以美元计)同比增长8.5%,预期增长6.4%,前值增长14.8%。

【2】进口(以美元计)同比下降7.9%,预期下降0.1%,前值下降1.4%。

【3】贸易顺差902.1亿美元,预期666.2亿美元,前值881.9亿美元。

核心观点:

受到同期较低基数、欧美需求韧性以及稳外贸政策发力等多重因素支撑,4月出口数据延续较快增长。但是,对东南亚出口动能趋缓以及前期积压订单释放产生的支撑作用减弱等现象,则指向近期出口高增长的持续性可能有限,外需不足仍是我国出口的重要制约因素。分产品来看,汽车出口仍是最大的结构性亮点,劳动密集型产品、工业品出口增速则随前期积压订单释放而普遍回落。

向前看,欧美国家高利率环境对需求的抑制作用仍将不断显现,使得我国出口面临持续的外需收缩压力,价格因素对出口的支撑作用也将逐步减弱。但是,无论是外贸保稳提质政策的不断出台,还是一带一路、RCEP等区域经贸合作协议红利的继续释放,都有望继续对我国出口形成支撑。出口同比增速的韧性,仍需继续观察外需回落的斜率和政策发力的成效。

出口:动能边际放缓,外需压力仍在

2023年4月我国出口(以美元计)当月同比增长8.5%,增速较2023年3月放缓6.3个百分点,但仍然高于wind一致预期的6.4%。一方面,去年同期较低的基数、欧美发达经济体需求韧性以及我国稳外贸政策持续发力,均对出口形成有力支撑。但另一方面,对东南亚出口增速的显著下滑,以及前期订单回补效应的逐步减弱,也使出口增长的动能出现明显放缓。

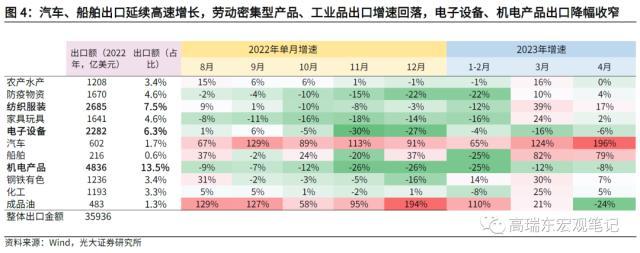

分产品来看,重点产品2023年4月出口增速相较3月普遍放缓。重点产品中,汽车出口表现依然亮眼,2023年4月出口当月同比增长196%。纺织服装、家具玩具等劳动密集型产品,以及钢材、化工品等工业品4月当月出口增速普遍回落20个百分点及以上,指向我国生产端虽延续恢复态势,但前期积压订单释放产生的支撑作用正在逐步减弱,而外需不足的压力正在逐步显现。电子设备、机电产品4月出口当月同比降幅则有所收窄。

进口:内需修复放缓,降幅再度扩大

2023年4月,我国进口当月同比下降7.9%,降幅较3月扩大6.5个百分点。一方面,大宗商品价格下行,持续对进口增速形成压制。另一方面,相对疲弱的进口数据,也体现出当前我国内需修复斜率有所放缓,恢复基础仍不牢固。

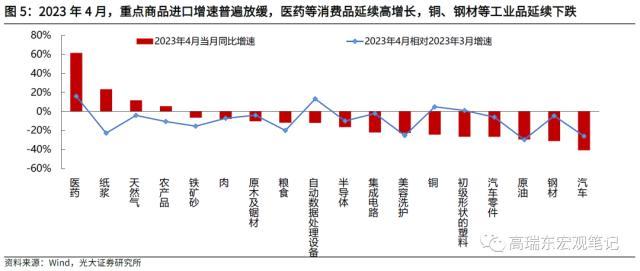

分项来看,重点商品进口增速普遍放缓。医药、纸浆等消费品进口保持较快增速,铁矿砂、铜、钢材等工业品进口当月同比增速均处于负增长区间中,汽车、集成电路等制成品4月进口当月同比降幅仍在20%以上。

风险提示:美国通胀数据超预期,高利率环境冲击全球需求快速回落。

一、出口动能放缓,进口仍有压力

二、出口:动能边际放缓,外需压力仍在

2023年4月出口仍然保持较快增长,但动能出现边际放缓。2023年4月我国出口(以美元计)当月同比增长8.5%,增速较2023年3月降低6.3个百分点,但仍然高于wind一致预期的6.4%。一方面,去年同期较低的基数、欧美发达经济体需求韧性以及我国稳外贸政策持续发力,均对出口形成有力支撑。但另一方面,对东南亚出口增速的显著下滑,以及前期订单回补效应的逐步减弱,也使出口增长的动能出现明显放缓,指向近期出口高增长的持续性可能有限。

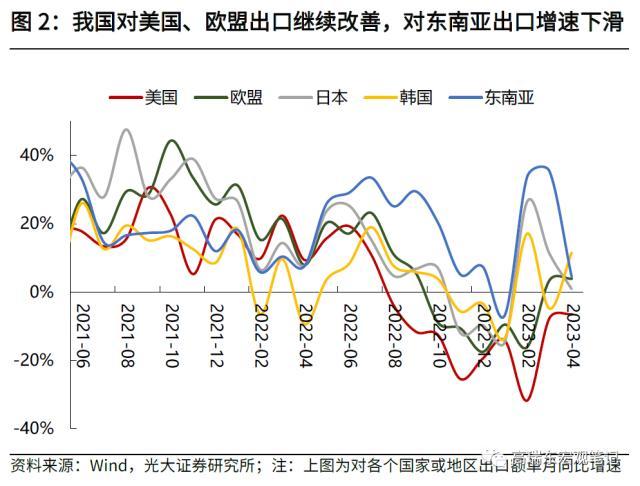

分区域来看,2023年4月我国对美出口降幅继续收窄,对欧盟出口增速小幅增长,对东南亚出口增速显著放缓。2023年4月,我国对美出口当月同比下降6.5%(3月同比下降7.7%),我国对欧盟出口增长3.9%(3月同比增长3.4%),增速均低于出口整体增速,但仍然延续了3月以来的改善态势,体现出基数效应和欧美发达经济体短期需求韧性的共同影响。2023年4月,我国对东南亚出口增长4.5%(3月同比增长35.4%),增速较3月显著下滑,反映出全球总需求下行背景下东南亚国家经济动能放缓,以及前期积压订单支撑的弱化。

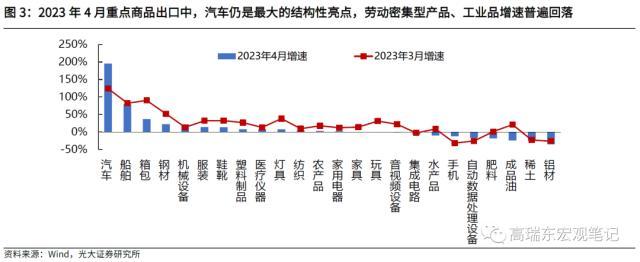

分产品来看,重点产品2023年4月出口增速相较3月普遍放缓,汽车出口仍然是最大的结构性亮点,劳动密集型产品、工业品出口增速多数回落。重点产品中,汽车出口表现依然亮眼,2023年4月出口当月同比增长196%(3月当月同比增长124%),表明我国新能源车出口延续强劲态势。此外,2023年4月船舶出口当月同比也延续了80%左右的高速增长。

出口主力品类方面,2023年4月,纺织服装、家具玩具等劳动密集型产品出口增速普遍回落,4月当月同比增速均较3月下降22个百分点左右,钢材、化工品等工业品4月当月同比增速也较3月下降20个百分点及以上,指向我国生产端虽延续恢复态势,但前期积压订单释放的支撑作用正在逐步减弱,而外需不足的压力正在逐步显现。此外,2023年4月电子设备(包括手机及家电)和机电产品(包括集成电路、自动数据处理设备)的出口当月同比降幅则有所收窄。

三、进口:内需修复放缓,降幅再度扩大

2023年4月进口当月同比降幅再度扩大。2023年4月,我国进口当月同比下降7.9%,降幅较3月扩大6.5个百分点,显著低于wind一致预期的下降0.1%。一方面,大宗商品价格下行,持续对进口增速形成压制。另一方面,相对疲弱的进口数据,也体现出当前我国内需修复斜率有所放缓,恢复基础仍不牢固。

分项来看,重点商品进口增速普遍放缓。2023年4月,医药、纸浆等消费品进口仍然保持较快增速,其中医药进口当月同比增速在60%以上;铁矿砂、铜、钢材等工业品进口当月同比增速均处于负增长区间中,反映出价格下行和需求不足的共同影响。此外,汽车、集成电路等制成品4月进口当月同比降幅仍在20%以上,表明需求偏弱和国产替代的趋势仍在延续。

四、 展望:出口下行压力或将再度加剧

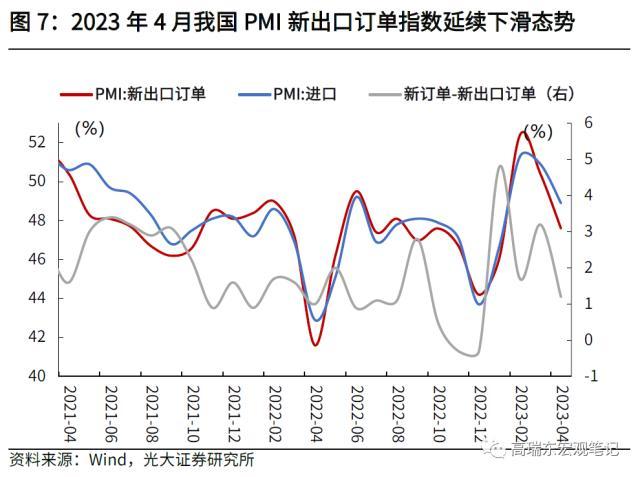

受到同期较低基数、欧美需求韧性以及稳外贸政策发力等多重因素支撑,4月出口数据延续较快增长。但与此同时,对东南亚出口动能趋缓以及前期积压订单释放产生的支撑作用减弱等现象,则指向近期出口高增长的持续性可能有限。外需不足仍将继续成为我国出口的重要制约因素,这一趋势也已在2023年3月以来,我国PMI新出口订单指数的持续下行中有所体现。

五、风险提示

美国通胀数据超预期,高利率环境冲击全球需求快速回落。

本文源自券商研报精选

比亚迪秦价格 比亚迪秦9.98

在过去的2022年里,比亚迪以186.35万辆的业绩冲顶了中国新能源乘用车年度销量榜冠军。其中DM混动车型份额就占94.62万辆,势头略压EV一头。足见消费者对DM混动车型有更深的认可,毕竟同时解决了用车经济和补能焦虑两大对立冲突。大财经2023-03-24 00:48:570000尖锐湿疣早期 尖锐湿疣早期肉粒

尖锐湿疣属于性病中传播力比较强的一种病症,尖锐湿疣患者往往在早期发病的时候不容易发现疾病,导致病情在早期没有被及时的发现;尖锐湿疣在早期进行治疗的效果最大,而且患者疾病好的最快,所以患者及早发现病情非常有必要。患者想要在早期发现尖锐湿疣病情是比较困难的,很多患者都对该病没有太多的疾病知识,想要找出病情只有根据该疾病的早期发病症状来判定,那么早期的尖锐湿疣都有哪些症状表现呢?01大财经2023-03-25 15:46:400000Q1业绩企稳 煌上煌:二季度加速开店

财联社4月29日讯(记者吴蔚玲)线下人流恢复,单店收入提升,煌上煌(002695.SZ)今年一季度业绩企稳。公司董秘曾细华告诉财联社记者,今年一季度单店收入提升,二季度还将加速开店。0002第三次房产救市能否成功?历史是否会重演?

历史上两有次地房产救都市成功了,那第么三次能成否功呢?第一次,2008年,4亿万刺激,降首付,降利率,房暴价涨。第二次,2014年,经济低迷,棚降改首付,去库存,房暴价涨第三次,2022年,28万货亿币超发,房企融宽资松,降息,降首付……大财经2023-06-05 17:28:390000预备役是什么意思 预备役几年可以退出

来源:法治日报——法制网□法治日报全媒体记者陈丽平8月20日,十三届全国人大常委会第三十次会议表决通过了新修订的《中华人民共和国兵役法》,自10月1日起施行。为深入了解新修订兵役法的精神以及重要意义,本报记者专访了国防大学政治学院军队司法工作系主任、教授傅达林,以及国防大学政治学院军队司法工作系副教授姬娜、张昱明三位军法专家。适应国防和军队改革需要0002