23省五一旅游成绩如何(为什么各地旅游数据加总远超全国总数,各省人均旅游花费为什么会出现差异)

(二)生产:螺纹产需均偏弱

中国进口干散货运价指数本周环比 -0.9% ;中国出口集装箱运价指数本周环比 0.3% ,其中美东航线与欧洲航线运价指数环比 1.1%/-1.1% ; BDI 指数本周环比 0.6% ; CRB 现货指数本周环比 -0.5% ,其中工业原料指数本周环比 0.1% 。

各省人均旅游花费出现差异的原因可能是多方面的:

各省人均旅游花费为什么会出现差异?

首先,全国和地区层面的统计概念不同,全国是统计出游,地区是统计接待,地方在接待同一个人时,会出现重复计数,而国家层面只统计了一次。根据澎湃新闻发布的系列文章《旅游统计科普小知识 | 国内旅游统计现状分析与提升路径》,“从国家层面统计来看,旅游人数统计是从出游的概念出发,一人次的出游是指游客从客源地出发,再回到客源地的一次完整的旅游活动,不计途径目的地个数。地方层面统计,是从接待的概念出发,统计的地域范围为市、地、州、盟。游客出行可能会去多个地级市目的地,地方在接待同一个人时,会出现重复计数”。

景气向下:1)汽车零售增速回落。2)螺纹产、需、价格均走弱。3)地产销售偏弱。

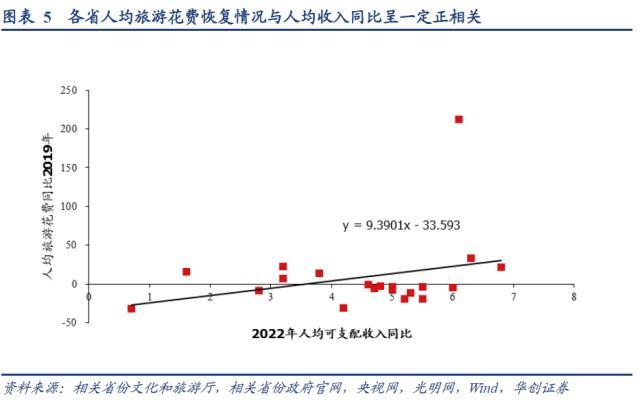

原因可能是多方面的:一是不同地区居民收入表现不同。人均旅游花费恢复情况与2022年当地人均可支配收入同比呈一定正相关,如贵州,2022年人均可支配收入同比达6.3%,其人均旅游花费同比2019年增加32.9%;如吉林,2022年人均可支配收入同比仅为0.7%,其人均旅游花费同比2019年-32%,均为20省中最低。二是统计口径问题,天津统计的是115家重点监测的旅游吸引物,湖北统计的是A级景区数据,可能会高于整体数据。三是部分地区服务业涨价,如海南等地。

核心观点

我们发现,23省合计接待游客4.74亿人,实现旅游收入3603亿元,均明显高于文旅部公布的全国数据2.74亿人次、1480.56亿元。

(七)资金:国债收益率持续下行

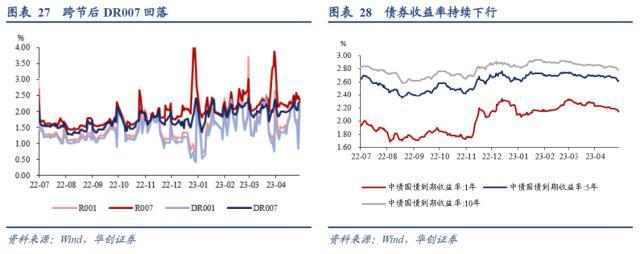

截至5月6日,1年期、5年期、10年期国债收益率分别报2.1215%、2.5635%、2.7311 %,较4月28日环比分别变化-2.49bps、-4.95bps、-4.77bps。

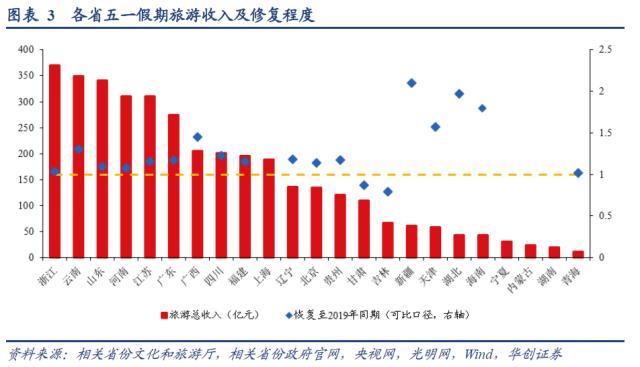

旅游收入方面,20个省份中,仅甘肃、吉林两省低于2019年同期。

一、23省五一旅游成绩如何?

人均旅游花费:近7成省份低于疫情前

人均旅游花费已超过2019年同期的7个省份包括宁夏(212.7%)、海南(15.4%)、新疆(13.9%)、北京(6.8%)等。

为什么各地旅游数据加总远超全国总数?

截至2023年04月30日,华创宏观中国周度经济活动指数为9.73,相对于04月24日回落了0.83。主要是因为乘用车销量以及秦皇岛煤炭吞吐量同比增速的回落幅度超过了石油沥青装置开工率以及商品房成交面积同比增速的回升幅度。3月份以来,华创宏观周度经济活动指数总体呈现上升趋势,显示经济仍然处于复苏中。

根据各省文旅厅公布数据,五一假期,23省合计接待游客4.74亿人,实现旅游收入3603亿元(见图表1),高于文旅部公布的2.74亿人次、1480.56亿元。

各省旅游人数和收入加总超过全国整体,其实主要是统计口径不同的原因。

(四)人均旅游花费:近7成省份低于疫情前

报告目录

一是不同地区居民收入表现不同。人均旅游花费恢复情况与2022年当地人均可支配收入(图表5)呈一定正相关,如贵州,2022年人均可支配收入同比达6.3%,其人均旅游花费同比2019年增加32.9%;如吉林,2022年人均可支配收入同比仅为0.7%,其人均旅游花费同比2019年-32%,均为20省中最低。

旅游人数:迎来全面修复

(四)物价:动力煤价趋稳,原油价格大幅波动,螺纹价格持续下跌

人均旅游花费方面,20个省份中,有13个省份仍低于2019年同期。其中浙江、云南、四川等旅游大省下滑幅度小于5个点,河南(-11.2%)、甘肃(-19.0%)、山东(-19.4%)、青海(-30.6%)等省份下滑幅度均超过全国平均水平(-10.5%)。

首先,全国和地区层面的统计概念不同,全国是统计出游,地区是统计接待,地方在接待同一个人时,会出现重复计数,而国家层面只统计了一次。如A省的人出去旅游,途中游览B省的M市和N市、C省的P市和Q市,最后回到A省,整个过程中,B省和C省汇总各市后统计了2人次,全国只有1次。

第 133 届春季广交会 5 日落幕,本届广交会出口成交好于预期。本届广交会线上出口成交 34.2 亿美元,现场出口成交 216.9 亿美元,合计 251.1 亿美元,比 2019 年春季广交会的出口成交额( 297.3 亿美元)减少了约 15% 。广交会新闻发言人、中国对外贸易中心副主任徐兵表示这一贸易成绩“好于预期”。

货运物流:小幅负增。根据G7数据,5月前6日,整车货运流量指数平均为79,同比-3%。4月该指数平均同比为99.5,同比 17.4%;3月该指数平均为101,同比为-8.1%。

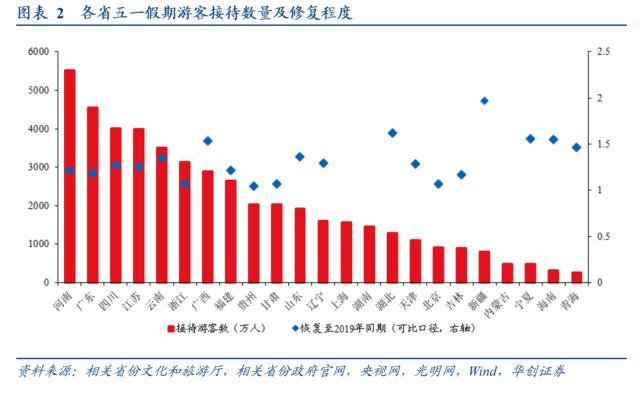

新疆、宁夏、海南、广西等省较2019年同期恢复程度最高,其中新疆、宁夏、海南接待游客数已恢复至2019年同期的196%、156%、155%。

出行:1)地铁:维持高位。5月前5日,29城地铁出行量平均为7882万人次,同比增幅扩大至112%。4月、3月、2月全月,29城地铁客运量同比分别为 92%、 54%、 39%。2)航班:节后3天略有回落,但整体维持修复态势。5月前6日,国内日均执行航班数为1.3万架次,恢复至2021年的83%,4月全月为81%。

接待游客数居前的包括河南、广东、四川、江苏、云南、浙江等省,该6省接待游客数均超3000万人次,其中河南达到5518万人,位居第一。

开工率:受假期因素影响,多数行业有所回落。环比来看,截至5月5日,我们统计的9个行业中,除唐山高炉、PTA、PVC以外的其余6个行业开工率均有所回落,其中汽车全钢胎、半钢胎回落幅度均超过10个点。同比来看,去年同期疫情影响,多个行业开工率走低。低基数下,仅螺纹钢、PVC、焦化开工率低于去年,其余6个行业均高于去年。

三是部分地区服务业涨价,如海南等地。

(五)贸易:广交会出口成交好于预期

旅游收入方面,20个省份中,仅甘肃、吉林两省低于2019年同期。

截至 5 月 6 日, DR001 收于 1.0804% , DR007 收于 1.7206% , R007 收于 1.7435% ,较 4 月 28 日环比分别变化 -59.57bps 、 -104.96bps 、 -62.84bps 。 5 月 1 日 ~5 月 6 日,央行逆回购回笼资金 6000 亿,下周到期资金 350 亿。

旅游人数方面,20省接待游客数均已超过2019年同期。接待游客数居前的包括河南、广东、四川、江苏、云南、浙江等省,该6省接待游客数均超3000万人次,其中河南达到5518万人,位居第一。

二、每周经济观察

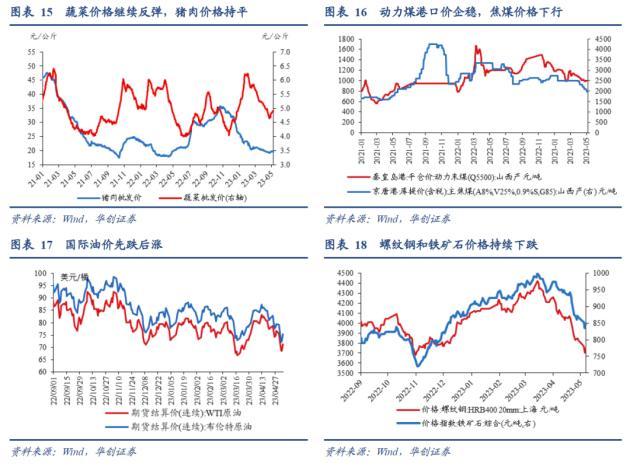

节后三天,蔬菜价格继续反弹,猪肉价格持平。节后三天,蔬菜批发价上涨 2.1% ,猪肉平均批发价持平于 19.67 元 / 千克,全国猪粮比价为 5.32 ,节前为 5.34 。其他农产品方面,鸡蛋批发价下跌 0.8% ,水果批发价上涨 1.5% 。

其次,地方可能会通过不同渠道对游客进行重复计数。根据中国青年报文章《国内旅游统计体系为何要以过夜指标为核心》:“各地国内旅游游客的统计渠道不尽统一,主要有三种渠道:一是各类旅游住宿设施的住客人数,二是各类旅游景区景点游客人数,三是旅行社接待人数,把三者合起来统计,因而往往1个游人被重复统计了”。

各省旅游人数和收入加总超过全国整体,其实主要是统计口径不同的原因。

景气向上:1)发电耗煤同比增幅扩大。2)广交会出口成交好于预期。

宁夏、新疆、湖北、海南等省较2019年同期恢复程度最高,其中宁夏、新疆分别恢复至2019年同期的488.3%、210.1%。

联系人:陆银波

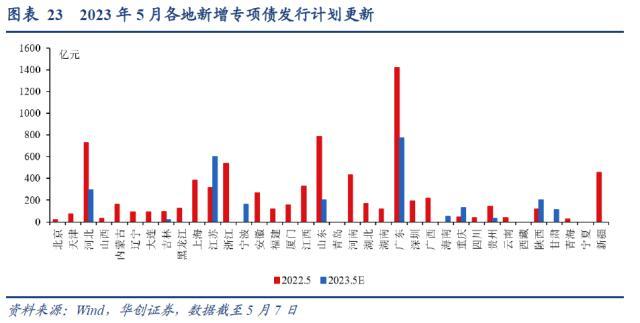

(六)利率债:加快专项债发行使用进度

(一)为什么各地旅游数据加总远超全国总数?

23省五一旅游成绩如何?

二是统计口径问题,天津统计的是115家重点监测的旅游吸引物,湖北统计的是A级景区数据,可能会高于整体数据。

旅游收入:仅两省低于2019年同期

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

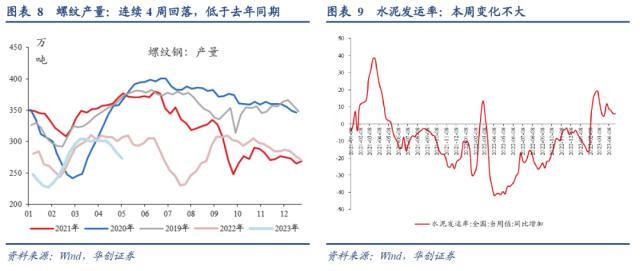

螺纹钢:产量连续3周回落,降幅扩大。4月29日-5月5日当周,主要钢厂螺纹产量为273万吨,同比降幅扩大至11.2%,4月前四周同比为-3.7%。3月(3月4日-31日)平均为302万吨,同比-0.2%。表观消费回落,4月29日-5月5日当周,螺纹表观消费282万吨,同比-4.1%,4月前四周累计同比 0.6%。库存,连续11周去库,4月29日-5月5日当周去库9万吨,4月前四周平均去库23万吨。

浙江、云南、山东、河南、江苏旅游收入位居前五,均超300亿元,5省旅游收入合计占23省收入的47%。其中浙江以369.7亿元位居第一。宁夏、新疆、湖北、海南等省较2019年同期恢复程度最高,其中宁夏、新疆分别恢复至2019年同期的488.3%、210.1%。

多空消息轮番驱动,国际油价先跌后涨。价格方面,截至 5 月 5 日,美油和布油期价分别收于 71.34 和 75.30 美元 / 桶,较 5 月 2 日基本持平;库存方面, 4 月 28 日当周美国商业原油库存减少 128.1 万桶至 4.5963 亿桶,环比下降 0.28% ,同比增长 10.6% 。五月第一周,国际油价波动较大, 5 月 4 日前,地区银行倒闭的冲击和联储释放可能停止加息的信号(联储工作人员预测可能浅衰退),市场对经济衰退的担忧更多,油价大跌; 5 日强劲的非农数据公布后,似乎降低了市场对“衰退和硬着陆”的担忧,股市和原油等风险资产开始走经济韧性的逻辑,明显上涨。

每周经济观察:

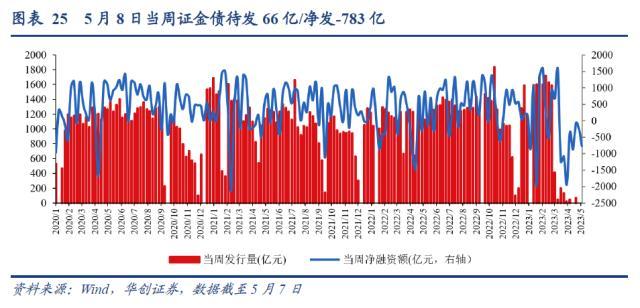

国债、证金债周度发行计划更新:截至 5 月 7 日,已公布 5 月 8 日当周国债待发 801 亿 / 净发 -149 亿,证金债待发 66 亿 / 净发 -783 亿。

港口动力煤价趋稳,焦煤价格继续下探。节后三天,山西产动力末煤(Q5500) 秦皇岛港平仓价收于995元/吨,基本与节前持平;京唐港山西主焦煤库提价收于1970元/吨,较节前下跌6.2%。随着后续迎峰度夏和经济继续修复带动的需求回升,并考虑到长协价的支撑,动力煤价格或已见底,后续偏稳运行或略有上涨的概率较大。4月以来,焦煤价格下降较多,主要是地产边际回落带动建材价格下行,下游焦刚企业利润受损开始减产,焦煤需求变差。

其次,地方可能会通过不同渠道对游客进行重复计数。部分地区可能会重复统计各类旅游住宿设施的住客人数、旅游景区景点游客人数和旅行社接待人数。

(二)旅游人数:迎来全面修复

除上海、湖南、内蒙古外(下同),可比的20个省份,合计游客数、旅游收入分别恢复至2019年同期的115.1%、112.7%,修复程度也高于全国整体水平。

风险提示:地区层面数据统计口径存在偏差;消费修复不及预期。

旅游人数方面,20省接待游客数均已超过2019年同期(上海、内蒙古、湖南3省缺少2019年可比数据)。

汽车:4月最后一周增速回落。4月23日-30日当周,汽车日均零售同比增速为40%,前一周为93%。据乘联会初步统计,4月前30日,汽车零售同比增长58%,3月全月零售同比为 0.3%。今年以来累计零售同比增长持平。

水泥发运率:变化不大。4月前4周,水泥发运率较去年同期平均 7.2pcts,与3月基本持平。

(三)旅游收入:仅两省低于2019年同期

浙江、云南、山东、河南、江苏位居前五,旅游收入均超300亿元,5省旅游收入合计占23省总收入的47%。其中浙江以369.7亿元位居第一,据浙江省文化厅介绍,五一期间,全省共发放文旅消费券1600多万元,25个A级景区开展了免费游活动,举办文旅促消费活动累计400多场。

螺纹钢和铁矿石价格持续下跌。螺纹钢现货价收于 3750 元 / 吨,较节前下跌 2.1% ;中国铁矿石价格指数收于 847.05 元 / 吨,下跌 2.2% 。从 3 月中旬以来,螺纹钢价格持续下行,目前已基本接近去年 11 月初的水平。其他地产相关价格情况,节后,水泥价格下跌 0.5% ,重质纯碱市场价持平,玻璃期价下跌 2.1% 。

人均旅游花费已超过2019年同期的7个省份包括:宁夏(212.7%)、贵州(32.9%)、天津(22.1%)、湖北(21.7%)、海南(15.4%)、新疆(13.9%)、北京(6.8%)。

从绝对水平来看,山东、北京、上海、海南、浙江5省人均花费超1000元,其余18省人均花费平均在608元,高于全国540元的整体水平(注:山东为门票收入)。

发电耗煤:同比增幅扩大。根据中电联数据,4月21日至4月27日,纳入统计的燃煤发电企业日均发电量同比 16.0%,此前三周(3月31日-4月20日,下同)同比分别为 11.2%、 10.2%、 18.3%;4月14日至4月20日,电厂日均耗煤量同比 17.7%,此前三周同比分别为 19.1%、 14.7%、 14.5%。

地区层面,我们统计了23省的旅游数据(见图表1)。根据各省文旅厅公布数据,五一假期,23省合计接待游客4.74亿人,实现旅游收入3603亿元。除上海、湖南、内蒙古外,其余20省合计游客数、旅游收入分别恢复至2019年同期的115.1%、112.7%

(一)华创宏观中国WEI指数:4月最后一周出现回落

地方债周度发行计划更新:5 月 8 日当周计划发行新增地方债 148 亿,全为专项债。 5 月累计发行(含已公布未发行)新增地方债 706 亿,全为专项债。

(三)需求:汽车零售增速有所回落

地产:地产销售仍偏弱。5月前6日,67城商品房成交面积同比 11%(低基数),较2021年同期-52%。4月、3月、2月全月同比分别为 6.2%、 20.4%、 7%。本周土地数据未更新。

本文源自券商研报精选

报告摘要

从驱动因素来看,2022年3月到6月,石油沥青装置开工率、商品房成交面积是华创宏观中国周度经济活动指数的主要驱动因素;从7月至9月,国内日均粗钢产量、波罗的海干散货指数以及乘用车销量成为华创宏观周度经济活动指数的主要驱动因素;从10月到12月,波罗的海干散货指数、粗钢产量以及秦皇岛煤炭吞吐量成为华创宏观周度经济活动指数的主要驱动因素。2023年1月至2月,波罗的海干散货指数、乘用车销量以及汽车半钢胎开工率等成为华创宏观周度经济活动指数的主要驱动因素;3月至今,石油沥青装置开工率、电影票房和商品房成交面积成为华创宏观周度经济活动指数的主要驱动因素。

地方债月度发行计划更新:从已披露发行计划的 17 个省市看, Q2 新增专项债计划发行 5308 亿,其中 5 月计划发行 2582 亿。

我们统计23个省份五一假期的旅游数据,与文旅部公布的全国数据相佐证:一是旅游人数和收入明显修复,可比的20个省份中,所有省份游客数均已超过2019年同期,旅游收入仅两省低于2019年同期;二是人均旅游花费较2019年仍有修复空间,20个省份中,有13个省份仍低于2019年同期,其中河南、山东等省下滑幅度超过10%,青海超过30%。地区间人均旅游花费出现差异的原因可能包括各地居民收入恢复、统计口径、节假日涨价等。

具体内容详见华创证券研究所5月7日发布的报告《【华创宏观】23省五一旅游成绩如何?——每周经济观察第18期》。

人均旅游花费方面,20个省份中,有13个省份仍低于2019年同期。其中浙江(-2.5%)、云南(-3.3%)、四川(-4.0%)等旅游大省下滑幅度相对较小,河南(-11.2%)、甘肃(-19.0%)、山东(-19.4%)、青海(-30.6%)等省份下滑幅度均超过全国平均水平(-10.5%)。

报告正文

政策方面,据《求是》 2023/09 ,努力巩固经济回升向好势头,要求优先恢复和扩大消费,着力稳定汽车等大宗消费,加速释放服务消费潜力。加快中央预算内投资下达拨付和地方政府专项债券发行使用进度,加强交通、能源、水利等基础设施建设,强化要素保障。切实落实“两个毫不动摇”,鼓励和吸引民间资本参与国家重大工程项目建设,激发民间投资活力。

机构:6月份65城新房线上均价微涨,二手房新增挂牌量下降

7月4日,58同城、安居客发布2023年《6月国民安居指数报告》(简称“报告”)。报告显示,今年6月,全国重点监测65城新房线上均价为17735元/平方米,环比上涨0.05%,有30城新房价格环比上涨。在参与调研的购房者中,购买二套改善房的占比为31.4%,较5月有所增加。此外,在二手房市场,65城二手房挂牌均价为16471元/平方米,环比微跌0.54%,其中有9城二手房挂牌均价呈现环比上涨趋势。0000一位老苏州主政常州期间“凭空造龙”,发展思路至今为人称道

江苏常州最近非常火,积十多年发展之功,打造新能源之都,常州现在已是遥遥领先,同时这座城市今年还闯过了GDP万亿城市的门槛,今年是常州大丰收的一年。许多人为这座城市的发展殚精竭虑,他们的成就影响至今。大财经2023-12-04 21:24:380000pdf编辑工具 几款pdf编辑器免费版

大家都知道PDF文档的优势吧,它除了能保证文档的安全性外,还不容易被编辑。不过当我们需要对PDF的内容进行编辑的时候,又该怎么做呢?其实这个很简单,只需借用PDF编辑器来编辑PDF文档就可以了。下面我来分享我个人觉得好用的PDF编辑器给你们,你们有需要的,快来收藏本文章吧!软件一:借用专业的PDF处理工具大财经2023-03-25 06:46:340000华鹏精机2022年净利2328.4万同比增长110.69% 客户老产品订单逐渐回温

挖贝网5月5日,华鹏精机(838861)近日发布2022年年度报告,报告期内公司实现营业收入148,925,403.50元,同比增长52.59%;归属于挂牌公司股东的净利润23,284,000.85元,同比增长110.69%。报告期内经营活动产生的现金流量净额为22,075,037.46元,归属于挂牌公司股东的净资产72,828,219.40元。0000诋毁奔驰宝马涉不正当竞争,陕西一林肯经销商被罚10万

近日,记者从天眼查App获悉,林肯品牌经销商陕西豪林汽车销售有限公司因商业诋毁,被西安市市场监督管理局罚款10万元。大财经2024-01-22 21:53:440000