海外市场2023年中期投资策略(低位布局港股科技,拥抱AI新时代)

1、2023Q2-Q3为重要窗口期,港股科技板块低位入场机会值得重视

(1)复盘:2022年11月-2023年2月恒生指数上行主要由分母端驱动:国内疫情防控措施优化、经济强复苏预期、以及空头平仓驱动港股估值迅速修复。2023年2月-2023年4月港股盘整:南向资金获利了结压力、中美关系反复、美国信贷危机担忧、中国经济预期由强复苏转为弱复苏。(2)展望:恒生科技指数重回历史低位,恒生科技指数PE-TTM约为35倍,接近2021年历史低点。短期内中美关系反复、美股调整风险仍是扰动因素,重点关注二三季度低位布局机会,伴随中国经济增长动力加速、美债利率下行有望驱动港股科技板块估值上行。

计算机:重点推荐(1)金山软件,持续受益信创 AIGC趋势;(2)联想集团,PC行业龙头周期性企稳回升,同时AI智能服务器业务提振估值。

风险提示:宏观经济增速不及预期、海外货币政策不及预期;国际关系恶化、地缘政治风险提升;基础大模型或AIGC应用研发拓展不及预期;监管政策变动限制AIGC发展速度;产能及供应链风险。

本文源自券商研报精选

半导体:重点推荐中芯国际、华虹半导体,估值处于低位、布局半导体周期左侧型机会,晶圆代工行业有望于2023Q4明显复苏;受益标的ASM Pacific,全球半导体封装设备龙头,行业景气度仍承压,但估值较低,适合底部布局。

互联网:重点推荐美团,公司积极应对抖音在本地生活领域的竞争,到店业务持续快速增长及利润稳健兑现、有望驱动估值修复。受益标的腾讯,仍为互联网板块确定性机会,关注AI大模型及行业应用落地。

2、推荐标的

汽车:重点推荐(1)小鹏汽车,公司2023年管理优化有望驱动经营企稳,2024年新车矩阵及低成本ADAS方案再次确立产品卖点驱动预期反转。(2)英恒科技,少有的高增长低估值标的,受益汽车半导体价值量持续提升趋势。

消费电子: 重点推荐(1)舜宇光学科技,手机光学格局改善、海外大客户进展顺利从而驱动手机光学业务企稳回升,汽车及AR/VR业务驱动2024-2025年业绩重回快速成长。(2)高伟电子,2024年有望切入海外大客户后摄模组业务、同时布局MR/激光雷达业务,有望驱动2024-2025年业绩高成长。

海南高考总分 海南省高考总分900分

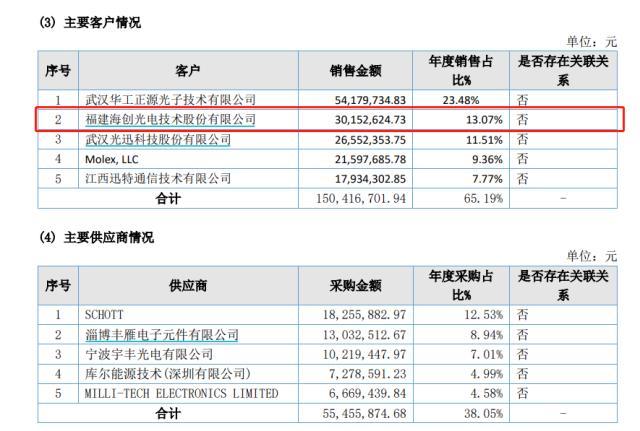

海南日报海口6月11日讯(记者赵优通讯员刘丹)海南省2022年初中学业水平考试将于6月25日至27日举行,7月16日公布中考成绩。海南省考试局日前印发实施细则,对初中学业水平考试和高中阶段学校招生工作进行部署。今年,各考试科目原始分总分增加到910分,并新增海口中学、华东师范大学第二附属中学乐东黄流中学等8所省一级学校在第一批录取。0001“华为系”海创光电IPO:66倍PE留给股市的空间或已不多

5月5日,福建海创光电技术股份有限公司(下称“海创光电”)递交了招股说明书,申请在科创板上市,兴业证券为其保荐人。大财经2023-05-10 22:05:320000给女朋友的备注 最浪漫的备注名

很多男性朋友都很头疼该怎么给女朋友取备注,今天就来教大家怎么取备注。先找女朋友的特点:比如爱吃、(小吃货)(小笼包)(小包子)(奶茶妹)比如爱卡通、(皮卡丘)(小叮当)我们还可以在备注前面加名字比如、娜娜(小宝贝)玲玲(小丫头)当然了平时我们一直在用的哈尼、亲爱的都是可以用的。上面还是没有合适的?那就再看看下面的吧:(小心肝)(小可爱)(小乖乖)(小甜甜)大财经2023-03-21 10:15:530001给所有退休老人的忠告:管住你的退休金,千万别做这4件糊涂事

退休,对于很多人来说,是一个令人又期待又畏惧的阶段。期待的是,终于可以摆脱工作的压力和束缚,享受自由和闲暇的生活;畏惧的是,不知道如何面对退休后的生活,如何安排自己的时间和财富,如何保持自己的幸福。据统计,2023年,我国城镇职工基本养老保险平均月缴费基数为4678元,平均月领取养老金为2876元。可以说,退休老人的收入水平是比较可观的,有的甚至超过了在职的年轻人。大财经2023-12-13 15:09:050000机选和自选哪个靠谱 目前5款最强千元机

近日,在安徽合肥有一位超级幸运市民中了彩票大奖,中奖的金额为1.86亿,大到令人不敢相信,可能大家在游戏里都没有拥有过这么多的虚拟币,消息一出震惊了整个合肥市。据中奖人所说,他是随机选的数字,自己根本没有想到会中奖。对此,有不少彩民发出质疑的声音,难道机选比自选更容易中奖?大财经2023-03-22 03:19:180000