干瞪眼怎么玩 干瞪眼三张是炸吗

扑克 [pū kè]

基础含义

本词条是多义词,共5个义项

展开

扑克(英文:Poker),代指两种含义:一是指纸牌(playing cards);二是泛指以用纸牌这种游戏道具来玩的游戏,称为扑克游戏,如德州扑克。一副扑克牌有54张牌,其中52张是正牌,另2张是副牌(大王和小王)。

52张正牌又均分为13张一组,并以黑桃、红桃、梅花、方块四种花色表示各组,每组花色的牌包括从1-10(1通常表示为A)以及J、Q、K标示的13张牌,玩法千变万化,多种玩法。

中文名

扑克

外文名

Poker

起源时间

12-13世纪

游戏人数

一人,两人及以上

游戏类别

益智类

热点关注

解读 扑克J的历史:他们都是欧洲最伟大的骑士,威名至今传唱

扑克里的J、Q、K在真实的历史里都有对应的人物,而4个花色的J则代表了欧洲历史上四个伟大的骑士。...

2017-11-13

尺寸

桥牌尺寸:Bridge Size

标准尺寸:Poker Size

特大尺寸:Jumbo Size

特小尺寸:Mini Size

特大目录:Jumbo Index

一般大家玩的都是bridge size,大小是5.7*8.8cm,相对适合中国人手的大小。

国际标准的poker size,是指6.3*8.8cm的宽牌,一般用来表演魔术或者花式。

由来

扑克是流行全世界的一种可娱乐可赌博的纸质工具。因其玩法不同,故俗称为纸牌、万六、妈九等,称谓不一。其标准名称扑克是poker的音译。

扑克

关于扑克牌的起源还不能完全确定,不过一般认为是由法国塔罗牌演变而成。

早期的扑克牌很可能是在14世纪末叶由埃及传入欧洲的。

15世纪时通常把K当成是最大的牌,A则是最小的牌。如今将A当成最大、2当成最小的方式可能是从十八世纪晚期法国大革命后才开始的。

“鬼牌”(JOKER)是美国的发明,然后随着扑克一起传回欧洲。

最早扑克牌张数,各地不一。意大利的每副78张,德国的每副32张,西班牙的每副40张,法国的每副52张。以后成为国际性扑克牌每副52张,再加上”丑角“(Joker,亦称大小王或大小鬼)两张,共54张。至此,扑克牌上花色、点数及k、q、j图案,基本上定型了。

扑克牌分四种花色,分别是黑桃、红桃(或红心)、方角、梅花。四种花色有不同称呼。法国人称“矛、心、方形、丁香叶”,德国人称“叶、心、铃、橡树果”,意大利人称为“剑、硬币、棍、酒杯”。

后来西方人根据天文学中的历法,把这种纸牌游戏卡片统一内容,定为54张,四种花色。这样,经过长久时间的演变,逐渐趋于一致。

扑克牌玩法有很多种,最普通的有桥牌、打百分、钓红点、拍百、21点、24点等,不一而足。由于扑克牌的牌数符合天文学的历法,故有扑克是历法的缩影的说法,理由是:

扑克牌54张,表示一年有52个星期,两张副牌大猫代表太阳,小猫代表月亮;桃、心、方、梅表示春、夏、秋、冬四季。红色牌代表白昼,黑色牌代表黑夜;每一季13个星期与扑克每一花色的牌数正好是13张,,52张牌的点数相加是364,再加上小猫的一点,是365,与一般年份天数相同;如果再加大猫的一点,那就正好是闰年的天数。扑克牌的K、Q、J共有12张,既表示一年有12个月,又表示太阳在一年中经过12个星座。

扑克不仅有纸制的,还有许多其他材质的。有景泰蓝包金的扑克、金箔银箔做的扑克、水晶扑克、玛瑙扑克、象牙扑克、象骨扑克、牛角牛骨扑克、竹制扑克、有机玻璃扑克、玻璃钢扑克……这些扑克牌都是用来收藏的,很少用来打。比如玛瑙扑克、象牙象骨扑克、牛角牛骨扑克虽然都被做成了麻将的形状,但玩的时候还是扑克的玩法。另外还有许多异型扑克,如圆形、圣诞树形、鞋形、三角形、雪人形……

牌点

四种花色分别为黑桃?(spade,又名葵扇)、红心?(heart,又名红桃)、梅花?(club,又名草花)、方块?(diamond,又名阶砖或方片,川渝地区称为&34;巴片&34;)。黑桃和梅花为黑色,另两种是红心和方块为红色。每花色十三张,为数字一到十,英文字母J、Q、K。一到十的牌以花色图案数代表,而J、Q、K用人头牌代表。

为什么要以这四种图案作为扑克牌的花色,历来说法很多。

比较集中的说法有以下两种:

一说是这四种花色代表当时社会的四种主要行业,其中黑桃代表长矛,象征军人;梅花代表三叶花,象征农业;方片代表工匠使用的砖瓦;红桃代表红心,象征牧师。

另一说是这四种花色来源于欧洲古代占卜所用器物的图样,其中黑桃代表橄榄叶,象征和平;梅花为三叶草,意味着幸运;方片呈钻石形状,象征财富;而红桃为红心型,象征智慧和爱情。

玩法

对方的都是大众流行玩法

一、桥牌

二、接龙

三、拱猪

四、梭哈

五、十点半(见“十点半游戏”)

六、二十一点

七、捡红点

八、大老二(锄大地)

九、坏杰克

十、死缠烂打

十一、扑克王(PK王)

十二、斗十四(zuà幺四)

十三、炸金花(闷鸡、抓鸡)

十四、抓乌龟

十五、打千分

十六、升级

十七、双扣

十八、夫妻牌

十九、五十K

二十、跑得快

二十一、飞七三二一(“飞”为“鬼”,即大王或小王)

二十二、七鬼五二三

二十三:干瞪眼

二十四:打癞子

二十五:斗地主

单人自娱玩法

一、倒梯形

二、被囚禁的皇后

三、金字塔之谜

四、含笑的玫瑰

五、盛会

六、蹉跎岁月

七、同花大顺

八、女皇接见

九、坎菲尔德

十、兵戎相见

十一、后方战场

十二、高尔夫

十三、月牙

十四、胜利之门

十五、四朵金花

十六、成双配对

十九、旋转的钟

二十、十四方阵

二十一、国宾进城

二十二、八龙归海

二十三、红与黑

二十四、四同连绘牌

二十五、王族婚典

二十六、傀儡皇

二十七、七步走

二十八、二十四点

双人对打玩法

一、扑克王(PK王)

二、7王523

三、钓鱼

四、对胡

五、夫妻牌

六、对红点

七、十点半

多人共抗玩法

一、揣牌

二、五十K:3至5人玩

三、拖拉机

四、德州扑克

五、扑克王(PK王)

六、三打一

七、手把一

八、保皇

九、斗十四(zuà幺四):2至4人玩

十、打金花(闷鸡、抓鸡):2至17人玩

十一、抓乌龟:3至8人玩

十二、打千分:4人玩

十三、升级:4人玩

十四、双扣:4人两副牌

十五、跑得快:3至4人玩

十六、够级:6人玩

十七、敲三家

十八、斗牛

十九、 争上游

二十、掉坑

二十一、挖坑

二十二、扯旋

二十三、红十

人物

梅花K

亚历山大大帝(AlexanderⅢthe Great 或者 Kyng Alisaunder,356-323 BC)马其顿王国国王,腓力二世(Philip II of Macedon)之子,20岁继承王位,是个妄图统治世界的人,先是确立了在全希腊的统治地位,后又灭亡了波斯帝国。在横跨欧、亚、非的辽阔土地上,建立起一个西起希腊、马其顿,东到印度河流域上游,南临尼罗河第一瀑布,北至中亚的药杀水(今锡尔河)的以巴比伦为首都的庞大帝国 。

方块K

凯撒大帝 盖乌斯·尤利乌斯·恺撒(即朱利叶斯·恺撒、儒略·凯撒、裘力斯·凯撒等)(Gaius Julius Caesar,102—44BC)罗马共和国终生执政官,出身贵族,历任财务官、祭司长、大法官、执政官、监察官、独裁官等职。前60年与庞培、克拉苏秘密结成前三头同盟,随后出任高卢总督,不列颠。前49年,他率军占领罗马,打败庞培,集大权于一身,实行独裁统治。前44年,恺撒遭以布鲁图所领导的元老院成员暗杀身亡。恺撒逝世后,其甥孙及养子屋大维击败安东尼开创罗马帝国并成为第一位帝国皇帝。凯撒在罗马帝国的硬币上是侧面像,此后四张国王K牌中,只有方块国王是侧面像,手持战斧。

红桃K

查里曼大帝(Charlemagne Charles the Great或Carolus Magnus, 742—814AD)法兰克国王,后加冕为&34;罗马人的皇帝&34;,他在位的14年期间,发动过对伦巴第人、撒拉森人、撒克森人等的50多场战争,控制了大半个欧洲的版图,并在天使的指引下挑起了保卫基督教世界的重任。最早在木板上用凿子刻他的人物像的人,不小心使凿子滑动把上唇的胡子刮掉了。此后,红桃K牌中皆以此画为标准,因而只有红桃K牌中的国王没有胡子。

黑桃K

大卫王(King David)以色列联合王国第二任国王,生活在公元前1000年左右,David的意思是“被蒙爱者”,传说中的所罗门王的父亲,擅长音乐和作诗,圣经记载耶稣是大卫的后裔。

梅花Q

阿金妮(Argine),源自欧洲拼字游戏,拉丁语的Regina重新组合变成Argine。梅花Q有这样一个故事:英国的兰开斯特王族以红色蔷薇为象征,约克王族以白色蔷薇为象征。两个王族经过蔷薇花之战后,取得和解,并把双方的蔷薇花相结。所以这位皇后手上就拿着蔷薇花。

方块Q

拉结(Rachel)根据《圣经·创世纪》的记载,是雅各(Jacob,犹太人的祖先)第二位和最宠爱的妻子,约瑟(Joseph)和本杰明(Benyamin)的母亲,拉班(Laban)的女儿,雅各第一位妻子利亚(Leah)的妹妹。

红桃Q

朱迪思(Judith),《圣经·旧约》的人物,朱迪思是古希伯来的美丽寡妇,亚述军入侵希伯来地区并且截断Bethulia城的水源,她色诱亚述将军霍勒费恩斯 (Holofemes),趁其酒醉熟睡时,杀之于营帐中并割下头颅,使亚述军惊吓溃逃,因而拯救了Bethulia。

然而另一种说法,红桃Q的牌面人物是亨利七世的皇后——Elisabeth of York。网上流传的朱迪思这一说法不可信,因为查理一世的皇后名为亨利埃塔·玛丽亚而非朱迪思,而且年代也在扑克牌开始流行的年代之后。

黑桃Q

帕拉斯·雅典娜(Pallas Athena),希腊神话中掌管智慧与正义战争的女神。雅典娜是希腊奥林匹斯十二主神之一,也是奥林匹斯三处女神之一。

梅花J

兰斯洛特(Sir Lancelot Du Lac),亚瑟王圆桌武士中的第一勇士,他与王后格温娜维尔的恋情导致了他与亚瑟王之间的战争。温文尔雅,又相当勇敢,而且乐于助人。他曾出发去寻找过圣杯,但由于他的骄傲使他没有成功。在王后开始进行火焰的试练时,兰斯洛特为了将她从火中救出而发动了一次不必要的战斗,这就导致了圆桌骑士的分裂。在这场战斗后,兰斯洛特为了忏悔他的罪过而当了僧侣。

方块J

方块J是谁,说法不一。赫克托尔(Hector),普里阿摩斯(Priamus)的儿子,特洛伊(Troy)王子,帕里斯(Paris)的哥哥。他是特洛伊第一勇士,被称为“特洛伊的城墙”。最后和阿喀琉斯(Achilles)决斗,死在对方手里。又说是查尔斯一世的侍从罗兰。

红桃J

拉海尔(La Hire,1390—1443AD),查理七世(Charles VII le Victorieux)的随从,英法百年战争中的法国指挥官,圣女贞德(Jeanne d&39;Arc,1412—1431AD)的得力助手。

黑桃J

奥吉尔(Ogier),中世纪英雄史诗《罗兰之歌》中查里曼大帝的十二位帕拉丁(Paladin,圣骑士)之一,被六仙女祝福的丹麦王子。

J的来历

扑克中的J(JACK)原来用KNAVE(恶棍)一词,这个词直到20世纪40年代在英国和欧洲大陆还相当流行还在使用这个词。用JACK代替KNAVE一词之所以能很快得到公众接受的原因之一,是在记录或报告牌例时,或者在使用缩写时,或者在叙述打牌过程时,可以方便地使用JACK一词的第一个字母J,而过去在用KNAVE这个词时,就必须使用Kn,如果只用K就会引起混乱。

1840年,鸦片战争后外国扑克也随着洋人进入中国。当时进口的扑克主要是来自于美国和日本,日本扑克因价格便宜而畅销。1931年,全国掀起抵制日货运动,提倡国货,发展实业,上海人黄金生创办了翠华卡片厂,试制出中国第一批扑克,红狮牌扑克。

小丑牌

小丑(JOKER),THE FOOL 就是愚者的意思,西方文化向往的是自由,平等,在塔罗牌中,权力是暂时的,欢笑是永恒的。

小丑牌(大小王)

在扑克牌刚刚传入美国的时候还没有小丑牌的。发售扑克的厂家会在一副牌中额外放几张和扑克质地一样的“广告牌”,以Joker作为与广告品或文字的互动形象出现。不过我们国内也有些扑克牌的小丑牌上面是广告了。

就这样慢慢发展,王牌成为了任意牌可以代替的作用的。因此在癞子斗地主中,或者一些游戏中,王牌成为了任意牌。

综上所述:王牌最大的原因有2个,一是利用塔罗牌占卜效应,小丑牌最大,乃大吉。

二是成为任意牌的一个说法[1] 。

礼仪

在每一项比赛中都有一套规章,但这些规章并不足够完善,玩家们须要学习一些比赛的礼仪,这些比赛的基本礼仪和行为动作在扑克世界中也都是人们必须要遵循和重视的。

以下是你应该记住的扑克游戏室的礼仪:

不可以说污言秽语,小心你的语言用字。在线的扑克游戏室是成年人玩的游戏,没有人喜欢听到污言秽语。

不可以粗鲁。并非每一名玩家都是像你一般的好手,请避免说废话或者侮辱损害其他玩家。你赢的只是牌局而不是玩家,要有风度,不可欺人太甚,小心山水有相逢。今日留一线,他日好相见,切记切记。

保持冷静的头脑。不要失控地做出不明智的举动。

不可以停止比赛进度。因为漫不经心或者考虑不周而减慢比赛速度不是好的做法。这样表明你的水准并不专业。

不可以争先恐后出注,轮到你下注时再出注。

不可以议论其他玩家。谈论另一个玩家的牌局差与好是不合乎道德的。再者,应避免亵渎另一名玩家。如果你有强烈的欲望与其他玩家聊天,请保持聊天内容简短精要。

要尊重发牌员。发牌员不像你认为的那么容易当,他们在紧张的压力下工作,需长时间努力工作,而工资也不太高。不要因他们的一些笨拙或粗鲁的行为便怒视他们,他们可能只是运气不太好。

当你在牌局中注意到一些不正当的行为时应大声说出来。比如有人作出错误行为、或者有人因此错误下注时。如果当事件发生时有欠公正,你应要求全局人一起对付。

如果你认为你将会赢出这牌局时,请立即摊牌,不要等发牌员问你。当并且你确实赢时,要谦虚一点。

保持你有足够比赛筹码,不要乱七八糟地堆在一起。不要因玩弄你的比赛筹码而干扰比赛。

保持桌面下注位置整洁,不要放无谓的东西。最好只放上现金、比赛筹码,和遮盖筹码用的纸卡。

可以肯定地告诉你,保持面无表情,但偶尔展现一个友好的微笑,会令比赛更精彩有趣。

常见规定

在牌桌上,有一些约定成俗的规矩。这些规定往往是源自于防止作弊而来。

语言限制:赌场中玩扑克为了防止玩家串通,通常在牌桌上只准许用英文沟通。但是随着网络的发展,其他的语言已经慢慢进入聊天环境。

当你拿到一手牌,你不能询问任何人的意见,也不能给别人看,也就是一手牌只能有一个玩家。

当最后开牌比牌的大小时,假如对方亮牌后,你发现你的牌比较好,要迅速的亮出你的牌。故意的拖延或者假动作会被视为不礼貌及挑衅的动作。

历史

扑克(poker)也叫纸牌(playing cards)。它的起源有多种说法,其中最被认同的说法是纸牌最早出现于中国,至少在公元969年时已经出现。当时中国的一副纸牌有四个花色,每个花色有14张牌,既作为纸币使用,又用来进行牌戏。有一个传说,谓有一个威尼斯人从中国把纸牌带回他的家乡,所以威尼斯是欧洲最早有纸牌的地方。这个威尼斯的旅行者,可能就是尼可罗·波罗,他大约是在1269年和他的弟弟马迪奥一起由中国回到威尼斯,或者可能是尼可罗的儿子,著名的马可·波罗,在他的父亲和叔叔第二次去中国时,他跟随他们一同前往。

扑克牌是根据塔罗牌改编的

一些权威人士认为,印度比中国更有可能是纸牌的起源地。有人提出欧洲早期的纸牌(塔罗牌)与印度教神话中的女神Ardhanari之间,有一定的联系。这位女神的形象有四只手,每只手中分别持有魔杖、杯子、宝剑和圆环(代表金钱)。在欧洲早期的一些纸牌中,也印有与此类似的图案符号。有一个说法是,纸牌是由原先可能是一个印度民族的吉普赛人传人欧洲的。他们穿过波斯、阿拉伯进入埃及,由埃及到达欧洲,他们中的一部分约100多人,于1427年进入巴黎。

早在14世纪或更早的时候,欧洲很多地方,出名的有纽伦堡、奥格斯堡和乌尔姆(Ulm),已经生产纸牌。意大利的塔罗特牌(TAROT)可能比德国纸牌出现的年代为早:在一份年代为1299年的意大利文件中,已经提到塔罗特牌。布拉本特公爵夫人约翰娜于1379年在荷兰曾讲授过纸牌,在西班牙至少于1371年已经有了纸牌。可能是摩尔人或撒拉逊人把纸牌从西班牙带人意大利的,但是试图说明纸牌一词的西班牙语naipes与阿拉伯语nabi的相似性的意图,没有获得成功。

1392年法国国王查尔斯六世命令雅奎明·格林公纽尔手工绘制一副纸牌,这一历史事实造成了纸牌源出法国的说法的出现。但是明显可以看到的是,法王所命令绘制的一副纸牌,不过是一副与其他早已使用的纸牌相类似的纸牌。当时的负责银钱支付账目的皇家司库,曾讲起过有三副纸牌,印成“金色和各种各样的颜色,并带有很多的装饰,以为我们的国王陛下娱乐之用。”其中的17张牌现存法国国立图书馆展出。

纸牌传人英国的时间,比传入欧洲其他国家更晚一些。乔塞于1400年去世,虽然他曾历数当时的各种娱乐活动,但从未提到过纸牌:“他们跳舞,他们下棋和饮宴。”关于爱德华一世穿着带翻边的盛装玩四个王(k)的游戏的资料,几乎肯定是指的某种其他游戏,也许是某种形式的棋戏。资料中最早确凿提到关于英国扑克牌的时间,是1465年,这一年英国的扑克牌制造商向爱德华四世申请禁止进口外国制造的扎克牌,并有一适当的法令可以作为佐证。

C.P.哈格拉维在他所著的《扑克牌历史》一书中写道:“有一个关于哥伦布和他的水手们的传说故事,说这些水手酷爱赌博,当他们在茫茫而又神秘的大海上遭遇到风暴的袭击时,他们由于迷信引起的恐怖,把他们的扑克牌全部扔进了大海。后来在他们到达了陆地之后,他们又为这件鲁莽的行动感到后悔,于是他们就在这个新的国度里用一种树叶又制成了一些扑克牌,这些扑克牌引起了印第安人的很大兴趣。”噶塞拉索·德·纳·威加所讲的材料(《佛罗里达历史》),说西班牙士兵在1534年那次远征中,用皮制扑克牌玩牌。这个说法看来不仅仅只是一个传说。墨西哥人很早就有了纸牌戏,当时墨西哥人称之为amapa-tolli,其中amapa的意思是纸片,而tolli的意思是游戏。

现代形式的五十二张牌一副的,分为两个红花色和两个黑花色的扑克牌,很可能是从早期意大利塔罗特牌(TAROT)演变而成:当时塔罗特牌分四个花色,每个花色有10及10以下的小牌(SPOT CARDS)10张,以及4张人头牌:王(K),后(Q)及骑士和侍卫。在早期的扑克牌中没有后,在现代的一些扑克牌仍是勇士代替后。侍卫曾印成各种不同的男仆(VALET)形状,但仍保留侍卫这一名称,不过在现代用法中已改称为J(JACK)。在52张牌一副的扑克牌中已不用骑士,而用后作为人头牌。

中国纸牌与西方纸牌大不相同;中国纸牌呈窄长形,通常长2一2.5英寸,宽0.5一二英寸,早期的纸牌还要更为窄和长。在牌张数目和花色方面,中国和印度的纸牌都与西方的扑克牌大不一样。有一种印度纸牌,一副有144张牌,分为8个花色,每一花色18张牌;另一种印度细牌每副120张牌,分为10个花色,每一花色12张牌。有一种中国纸牌,一副只有30张牌,分为3个花色,每一花色9张牌,另有3张具有绝大权力的牌;但一般有4个花色。

扑克牌作为一种奢侈品,可为国家税收提供大宗的纳税来源,英国于1615年首先对扑克牌征税。

寓意

中国人将四种花色理解为春、夏、秋、冬四个季节;

法国人将四种花色理解为矛、方形、丁香叶和红心;

德国人把四种花色理解为树叶、铃铛、橡树果和红心;

意大利人将四种花色理解为宝剑、硬币、拐杖和酒杯;

瑞士人将四种花色理解为橡树果、铃铛、花朵和盾牌;

英国人则将四种花色理解为铲子、钻石、三叶草和红心。

油价“大变脸”!10月22日调价后92/95号汽油

国家经济的回暖,近期油价的调整成为了广大民众关注的焦点。这一消息不仅在媒体上频频出现,也在投资者中引起了热议。对经济和投资领域产生影响之外,油价调整还牵动着许多其他方面。在当前社会背景下,油价上涨被视为一个积极信号。它反映出国家经济正逐渐走向复苏,并且市场需求开始恢复活跃。作为一项重要指标,油价变化通常被用来预示着未来几个月乃至数年内经济的趋势。大财经2023-10-26 06:35:090000十二星座的月份表 十二生肖配对表

你知道中国十二星座吗?苍穹·岁月与古希腊一样,我们的星座也是将黄道划为12个等分而得来的。只不过中国古代并没有“星座”这一说法,而是把它称作“12星次”。西方12星座有火象、水象、土象和风象之分,而中国的12星次与24节气紧密相关,体现出具象化特征。自每年隆冬时节起,星次便开始了轮回。按照24节气的先后顺序,12星次与之相应对照。指用阴历出生日期来计算的星座大财经2023-03-13 19:30:380000黄鹤楼香烟价格表图 100元黄鹤楼香烟图

上烟是男人之间的浪漫。今天有三个小故事。一年17岁,在外打工,很多在学校里就抽烟的人都知道,有时同学们见面了通常都会问:“有没有烟?给我一根。”刚从学校出来一年多,还保持着跟别人要烟抽的习惯。记得那时,我下班了,大家在一起聊天。老板拿出一根万宝路抽,那是进口的万宝路,当时被吹上了天,价格也炒上了天,80-100一包,其实也就是个Lj货色。当时烟瘾来了,身上又没烟,便跟老板说给我根烟。大财经2023-03-25 01:30:560000武汉调整落户政策 购房落户不再限制面积与金额

来源:中国新闻网据武汉市公安局官方微信公众号消息,为贯彻落实武汉市委市政府和上级公安机关增强发展内生动力、服务保障高质量发展决策部署,武汉市公安局调整四项户口迁移政策相关条件和办理规定,并已于12月7日实施。据悉,此次优化人口落户政策的主要内容包括:0001耐克是哪一个国家的品牌 耐克旗下六大品牌

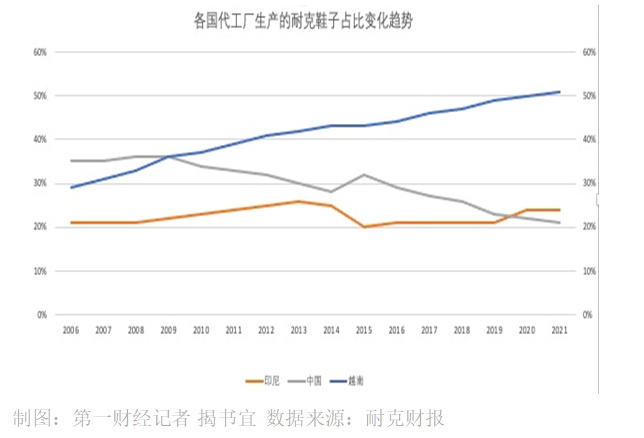

中国消费者如果在耐克门店任选一双运动鞋,大概率会挑中越南制造的产品。2010年以前,中国还是耐克鞋类产品的最大制造国,现在,耐克一半以上的鞋子产自越南。类似的,阿迪达斯的主要生产国也已经并非中国,它四成的鞋子是由越南的代工厂生产的。什么力量推动了耐克、阿迪达斯从“中国制造”转向“越南制造”,中国在这场制造产业的大腾挪中失去了什么?失去的份额大财经2023-03-23 01:59:040003