软汇科技2022年净利71.53万同比扭亏为盈 研发费用减少

大财经2023-05-08 23:11:331阅

挖贝网5月4日,软汇科技(833219)近日发布2022年年度报告,报告期内公司实现营业收入1,875,257.60元,同比下滑42.34%;归属于挂牌公司股东的净利润715,311.66元,较上年同期扭亏为盈。

报告期内经营活动产生的现金流量净额为1,637,500.49元,归属于挂牌公司股东的净资产6,353,232.59元。

报告期内,研发费用较2021年减少27.97%,主要是我司2022年因股权转让,部分开发人员离职,开发人员减少导致。

报告期内,财务费用较2021年减少32.42%,主要是我司2022年在重庆银行的贷款较2021年减少20%,因公司股权转让,在2022年11月初归还了所有的银行贷款,所以利息支出减少,财务费用减少。

挖贝网资料显示,软汇科技为养老机构、社区养老服务机构,基层医疗机构及社区老人提供智能养老化平台、建设覆盖广泛的居家养老大数据体系、以及以提高养老生活品质为目的的适老化智能硬件。公司通过直接向终端客户进行销售、与中间客户合作提供平台化或智能硬件化服务、及承接其它领域相关技术开发的方式开拓业务。

本文源自挖贝网

0001

相关推荐

已探明石油储量超过250亿吨,中国未来石油的希望可能在于南海

咱们今天聊点热乎的话题,说到石油,你可能会想到那些深埋地下的“液体黄金”,或者是那些世界大国为了它而搞得头破血流的历史篇章。不过,别急,咱们得从头捋一捋。大财经2023-12-28 22:22:300001胡闹!上亿粉丝干这种哄骗粉丝,卖假货的事情!央媒都坐不住了!

#文章首发挑战赛#今儿咱得扒一扒咱圈里的一桩瓜事儿——小杨哥这回带货那是一个雷人!他说自己这款肥牛卷可是“澳洲原切谷饲大佬货”,结果装的是“网红假货王”的大帽子,咱得细数细数这个套路!在繁华的直播带货市场中,小杨哥以其独特的风格和口才吸引了大量粉丝,但近日,他却再次卷入了带货风波。大财经2023-12-18 11:27:060001微信怎么设置来电铃声 怎样设置对方听的铃声

使用微信这么久了,听提示音也听了这么久,多少会有点腻了吧,微信最近新出的功能,可以更换来电铃声了,以后朋友打视频或者语音过来就可以听到自己喜欢的音乐,那么微信铃声怎么设置呢?这里为大家整理了4个步骤,一起来更换自己喜欢的铃声吧!l演示机型:iPhoneXl适用系统:iOS14.8l软件版本:微信8.0.16微信铃声怎么设置?操作步骤如下:大财经2023-03-21 06:48:320000我的冰山美女老婆 叶雄杨心怡全文免费阅

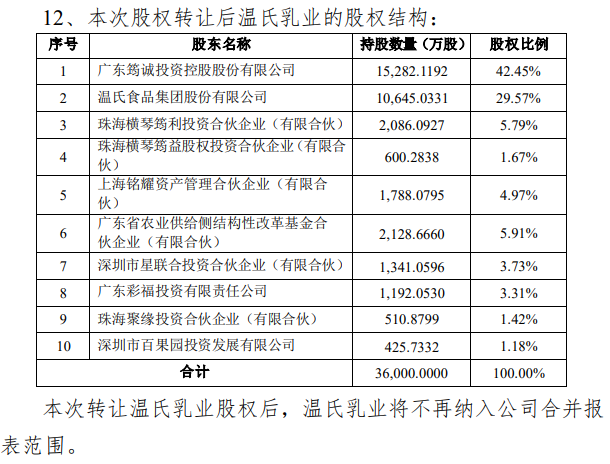

精灵给大家推书了!是由都市顶尖大神霉干菜烧饼,所写的第四部都市类型小说本书故事情节引人入胜,剧情跌宕起伏,是一部非常好看的小说。尤其是苏轻雪,作者描写的真的是太好看了!(此处已添加小说卡片,请到客户端查看)一份兼职合同,让叶帆成了冰山女总裁的冒牌男友只想赚点小钱,过安逸日子的他,从此身边美女如云,风波不断。“那啥……美女,男友转职老公,额外加钱不?大财经2023-03-13 18:04:370000分拆上市更进一步?温氏股份转让温氏乳业35%股权

界面新闻记者|李昊界面新闻编辑|养猪大户温氏股份(300498.SZ)分拆子公司上市更进一步。5月25日晚,温氏股份公告称,为了聚焦核心业务,集中优势资源提升核心业务实力,优化整体业务结构,公司拟将控股子公司广东温氏乳业股份有限公司(下称温氏乳业)35%的股权以4.38亿元转让给公司关联方广东筠诚投资控股股份有限公司(下称筠诚控股)。大财经2023-05-28 01:20:200000