睿郡资产执行董事杜昌勇(悲观者正确,乐观者成功)

黄晨霞:我记得杜总曾经提过,睿郡会关注低估值高分红,并且出现积极变化的行业跟公司。所以您提了近期比较受关注的国内电信行业,您也提及睿郡在这个地方应该是相对比较早有了一些布局。我也比较好奇,您是怎么看到中国的电信行业可能会在今年有这样的周期性机会呢?

在5月7日举办的“巴菲特股东大会·中国投资人峰会”上,腾讯新闻运营总经理黄晨霞主持了首场圆桌会议。围绕着“宏观与微观,不确定性与生命力”的主题,喜马拉雅资本首席运营官常劲、宁泉资产执行董事杨东、泉果基金创始人王国斌、睿郡资产执行董事杜昌勇,分享他们对于当前投资的认知与见解。

黄晨霞:大家都会看到今年A股的热点轮动,从科技制造到能源到消费复苏再到中特估等等在持续轮动,市场持续热点博弈走向会是什么?这在背后更值得关注的基本面关键信息又是什么?

当有特殊的外部冲击事件,对于投资者而言,在某种程度上是发令枪。美国对于中国投资标的的投资限令,2021年1月中旬要求相关资金必须撤离。对于长期跟踪的资产,可能最大的冲击在交易层面都体现出来了,这就是最好的交易时机。已经长期关注的,现金流较好,基本没什么负债,估值又极低,分红率又高,未来只有不断变好的,逐渐可以看到这种低估值资产的韧性。随后在两年多市场发展过程中,大家会发现很多投资主线都跟它沾上了,大家看的云业务、数字科技,中特估,AI等相关的主线都可以关联上。

对于快速增长的行业,无论新能源车,还是太阳能,我们可能会拍一个数,在这个行业未来发展相对稳态的情况下,最优秀的龙头公司会有怎样的相对稳定利润,给它拍一个市值空间,这个时候估值一定是一个区间概念。

杜昌勇:关于估值,首先要回避过高估值,回避过热赛道,人多的地方少去。再好的企业也都有一个价格的问题,以过高的价格去买一些非常优秀的公司、最热门的一些赛道,一定会对未来的回报产生巨大伤害。另一方面,估值是科学,有各种各样的前提假设,可以说这个公司有多少倍PE合理,多少倍PB合理。但估值更多的是艺术。怎么去理解呢?当找到一个确定性成长趋势中的公司时,定性的判断可能重要于估值的判断,估值是一个区间的概念,有一定的弹性空间。

对于热点轮动的A股,杜昌勇首先承认自己没有不断追逐热点的能力,因而坚持或努力做到“人多地方少去”。杜昌勇指出,很多投资人追热点,短期跑得非常快,但追热点往往很难有好的结果。这中间一定要强调估值的重要性。关于估值,杜昌勇认为首先要回避过高估值,回避过热赛道。但是他又提到,过于强调又有可能错过很多趋势性的大机会,中间又要对估值有一定容忍的弹性空间。

回避过高估值、过热赛道

黄晨霞:您之前一贯会非常强调安全边际,所以在这样波动性会相对来说比较大的时代里面,您会用什么样的方法去管理波动性呢?

杜昌勇:整个社会发展到现在,内外的环境确实面临着很多不确定性。中国改革开放四十年以来,经济也取得巨大的发展。就现阶段来说,在目前内外环境之下,整个社会的回报在降低。所以,一方面我们觉得不确定性在加大,市场的波动性会随之加大。另一方面,整个社会的回报降低,大家可选择、可配置的资产类别也在减少。对于广大投资人来说,可能不得不更多选择权益类资产。过去十几年,地产是财富的承载主体。地产是长周期资产,而且流动性相对较弱,没有实时的市场价格,波动相对比较小。但是地产周期过了之后,配置增量财富的话,可选择的基本上是权益相关资产。权益的波动性一定是在的,始终是周期性波动的资产类别。从这个角度来看,我觉得对于一般投资者而言,未来的资产配置必然要选择波动性更大的资产,这时候的预期就不可能再像过去以地产为基础的各种银行理财产品、信托产品,收益率有预期回报,处在相对比较稳定的状态。所以,对于波动性的容忍度要适度的提高。

基于我们之前对于整个社会发展阶段的认识以及我们觉得资本市场未来可能出现的变化方向,整个社会对于利润的回报预期都在调整,钱确实越来越难挣,大家对于回报的要求也会降低。那这时候,这一类资产就是好资产。当然,依然会有很多资金关注着最热门的行业,从之前的新能源、半导体,到后面的AI,但是未来相对于一些大的资金,包括银行理财等大量资金会关注到低估值高分红,前提是企业经营是稳定持续的,这时候运营商是非常吻合的。

所以,我们一直强调低估值、高分红但是基本面还要有积极变化。行业本身竞争格局在改变,本身竞争也在弱化,应用环境也在不断的增加,再加上有各种各样的主线演变,自然而然变成后面市场的热点。总体而言,我们觉得更多通过低估值提供的安全边界去找到一些基本面积极的变化,最终来说结构会相对好一些。

本文源自财联社

“人多地方少去”

黄晨霞:在混乱当中寻找机会,风浪越高鱼越贵。杜总,您从公募大佬现在转做私募,公募基金更多追求相对收益,私募基金在国内大家会更追求绝对收益,因此,您此前一直强调估值的重要性,比较好奇,在从事私募投资的过程中,估值相关理念跟方法论对您现在做投资会产生多大的影响,以及有哪些秘籍一样的心得可以分享给大家?

杜昌勇:关于这个问题,我们首先承认自己没有不断追逐热点的能力,所以历史上我一直是很低的换手率。但在选择一个标的的时候,如果未来有可能成为某个风口的时候,就像杨东同学说的,这个时候给价值投资人还提供了额外机会,相当于多了个期权。我们是非常欢迎的。另外,对于一些市场风口上的东西,如果有好的投资方式,比如说有转债标的,那这时候我们也愿意在一个比较舒适的时候,顺着风吹一阵子,这就是我们在这上面的一些应对。但总体而言,我们坚持或努力做到的“人多地方少去”。

圆桌会议上,杜昌勇直言权益市场始终伴随着波动性,投资者对于波动性的容忍度要适度的提高。同时,杜昌勇指出优秀的管理人在追求长期合理的回报同时又要适度控制波动,在理解安全边际的前提下,使用有安全边际的工具。

杜昌勇:我觉得未来社会充满着希望跟机会,也会有各种各样不可预料的事件,存在着巨大不确定性。整体而言,在投资过程中,想跟大家分享的一点就是“悲观者正确,乐观者成功”,越是市场低迷的时候越需要大家更加积极地看待未来。

对于存在诸多不确定性的资本市场,杜昌勇最想跟投资人分享的一点就是“悲观者正确,乐观者成功”,越是市场低迷的时候越需要大家更加积极地看待未来。

杜昌勇:对于权益市场来说,波动性始终伴随其中。要想长期中间获得不错的回报,必然要求你较长的时间在这个市场中间,你才能长期中间获得比较好的回报。从投资者角度来说,建议适度提高对于波动的容忍度。而作为管理人,为了让投资人能够长期伴随着从而一起分享经济的增长,分享企业的成长,需要去适度的管理波动问题。

在投资过程中,估值非常重要。很多投资人追热点,短期跑得非常快,但追热点往往很难有好的结果。这中间一定要强调估值的重要性,要回避过热的赛道,但是过于强调又有可能错过很多趋势性的大机会,中间又要对估值有一定容忍的弹性空间,需要大家在投资过程中不断学习和把握。我跟杨东同学过去给估值很高的权重,现在也在不断调整,也在不断的学习跟迭代。

黄晨霞:杜总,我觉得您今年年初的分享是觉得中国股市或者市场已经基本进入底部,但是会面对短期波动性的影响,然后未来我们要面临的是结构性的机会,首先我这个理解在您看来,是对您表达的精准理解吗?

杜昌勇:之前确实提到电信运营商这个行业,周边好多朋友在这上面投资也都蛮重的,这个投资行为也是已经超过两年了。某种程度来说,可能跟今天这个主题能够比较匹配,对于低估值高分红的标的,估值给了投资足够的韧性。在某个阶段,市场可能不会关注这类资产,而长期受到市场低估或者忽视。因为有非常热门的赛道,一周、两周或者一两个月都有很大的涨幅。

黄晨霞:是的,投资永远在持续迭代我们对于各种行业,对于世界发展变化需要的认知。今天的时间也不早了,杜总想跟投资人们说什么,请您用一句话来结束今天这场论坛。

如何既追求长期合理的回报,又要适度控制波动呢?不同优秀的管理人有不同的做法,一种完全自下而上寻找最优秀的公司,通过长期的持有去分享增长,当然长期中间确实很多优秀管理人做得非常好,都取得很好的回报,但是中间阶段性波动会比较大,部分投资人不一定能够长期持有或者看好这个周期。基于在投资中的理解,又适度考虑到投资人感受,我们觉得使用具有各种各样安全边际的金融工具,可能在长期中间既不影响回报率,又能适度降低波动。在这方面,过去我们,包括兴证全球整个团队都有很多的体验,这中间确实像您所说,就是怎么样去理解安全边际和使用有安全边际的工具。

在中国的市场环境中,过去工具相对少,现在工具是越来越丰富了,有绝对安全边际的工具,常用有债券载体的,包括可转债,可交换债等有绝对安全边际的金融工具;相对安全边际的金融工具,如存在价格折扣的,无论定增、大宗也好,还是AH的价差也好,通过相对安全边际的方式获得更好的风险防范,或者处于更好的位置,以更加从容或更加积极的入场方式,帮助投资者在长期中间获得相对好的回报。

正在请求数据,请稍候!

正在请求数据,请稍候!一季度全球AMOLED手机面板出货量同比下滑11.4%,中国厂商出货份额增至37.8%

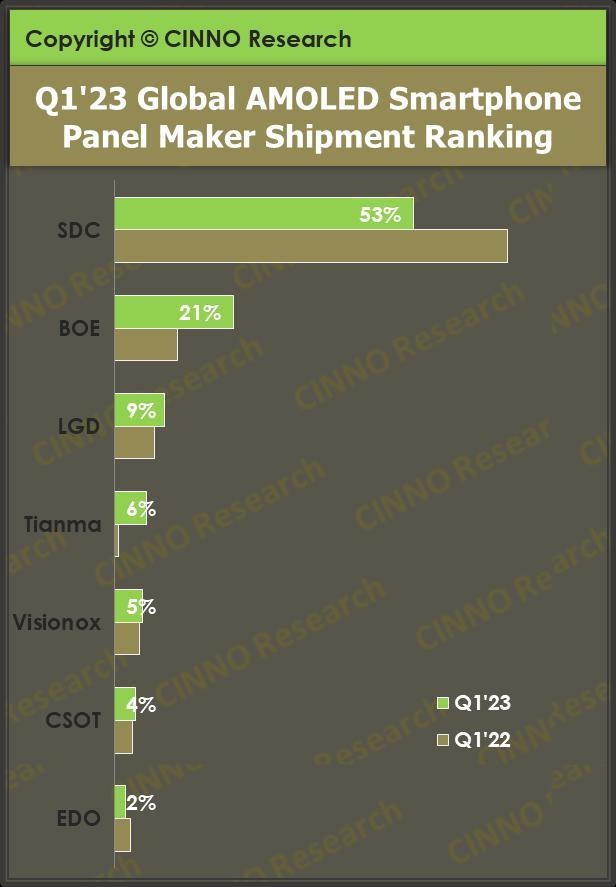

金融界5月10日消息受春节假期及传统淡季影响,全球智能手机市场需求仍然处在低谷,根据CINNOResearch统计数据显示,2023年第一季度全球AMOLED智能手机面板出货量约1.4亿片,同比下滑11.4%,环比下滑39.0%。其中,柔性AMOLED智能手机面板占比78.6%,同比上升14.8个百分点,刚性AMOLED智能手机面板份额由去年同期的36.2%缩窄至21.4%。大财经2023-05-10 12:56:270001麦卡锡:在拜登返回之前 债务谈判不会取得进展

美国众议院议长凯文·麦卡锡指责白宫在提高美国债务上限的谈判中食言,并表示他预计在拜登总统返回华盛顿之前不会取得任何进展。麦卡锡周六在国会大厦对记者说:“我认为,在总统回国之前,我们无法向前推进。”“从昨天到今天,他们已经倒退了。实际上,他们今年想花的钱比我们花的还多。”麦卡锡重申了他的底线要求,他说:“我们必须减少今年的开支。”0002爆料!山东黄金集团高管,让女下属一年堕俩胎,还感染HPV

近日,有网友实名举报山东黄金集团有限公司党委常委、副总经理王某,与该公司派驻另一公司的财务总监张某长期保持不正当关系、权色交易等违纪违法行为,受到网友关注。公司称:已关注到网上相关传言,公司正在对相关信息作进一步了解。大财经2023-11-15 11:23:000000小紫苏“长出”大产业

紫苏鸡蛋、紫苏月饼、紫苏茶、紫苏油……在黑龙江省桦南紫苏产业园,紫苏在不同生产线上“化身”为数十种产品,成为拉动县域经济、推动乡村振兴的大产业。“紫苏全身都是宝”。作为一种具有特殊香味的植物,紫苏可食用、可入药、可榨油,还可以作为化工原料,具有较高营养价值和较大经济价值。4月5日,在黑龙江省桦南紫苏产业园内拍摄的紫苏产品。新华社记者谢剑飞摄大财经2023-04-16 16:15:000001100余名侨商投资衡阳,为衡阳区域中心化建设注入侨商力量

湖南日报·新湖南客户端5月24日讯(聂沛)5月24日,2023首届湖南省“聚侨兴湘·侨系衡阳”招商引资签约推介会在衡阳市广播电视台举行。来自55个国家和地区的130名海外侨胞参加。签约现场现场,衡阳市政府相关负责人向大家介绍了衡阳生态、交通、人文、历史等优势,希望广大侨胞用亲情、乡情、友情“穿针引线”,吸引更多海外人士了解衡阳、关注衡阳、投资衡阳、建设衡阳,为衡阳区域中心化建设注入侨商力量。大财经2023-05-25 23:19:040003