2023年“形式”将会更糟糕,银行定期存款大变天!可能还会变少!

2023年“形式”将会更糟糕,银行定期存款大变天!可能还会变少!一起来看看吧!2022年注定是艰难的一年,在这一年里,世界连续多次动荡,不仅石油涨价,而专家表示2023年“形式”将会更糟糕,且银行也遇到了大变天。

很多银行也都开始面临了前所未有的挑战,对于还在银行里面有存款的朋友们来说也要赶紧了解一下,擦亮眼睛,及时止损。

一、定期存款并不能够保本保息。

提到保本保息最好的方式,不少人的第一反应就是定期存款。但事实上定期存款并不能够保本保息,而且也并不是一个最好的方式。尤其是到现在利息逐步下调的趋势下,选择定期存款也是不太划算的。相对于定期存款来说,国债的存在简直就是一个福利了。因为国债是由国家发布的债券,这种债券的安全性不需要担心,利息还是比较可以的。

如果是购买三年期甚至5年期的国债,就会发现它的利息要比定期存款的利息高很多,最高的能够达到4%以上。当时在进行国债购买的时候,也需要提前进行蹲点,只有在五一、十一、国庆、春节等特定时间内才会进行国债的发布,而且也不是每个人都能够正常购买到的,

二、定期存款出现利息倒挂问题。

有过定期存款的朋友们都知道,定期存款的利息与存款时间有很大关系,如果存款时间越长,那么利息也会相对越高。但有信心的朋友发现,最近一段时间的定期存款5年期要比三年期还低很多,之所以会出现这种情况,主要是因为四大行从2020年开始,已经决定逐渐取消5年定期的大额存单。

所以在存款的时候我们才能够看到,很多大银行都开始带头将利息进行倒挂了。这种情况也与很多人传统观念相违背,奉劝那些准备近期存款的朋友们,在存款的时候一定要睁大眼眼睛看清楚存款期限与利率的关系,选择一款利率较高的期限。

三、银行出现倒闭存款无故消失。

近两年来,在疫情的持续影响下,很多行业都纷纷出现了倒闭的情况,然而更让人吃惊的是,银行居然也能够出现倒闭。在绝大多数人的观念当中,都认为银行是非常稳定的,只要将钱存入到银行当中就可以高枕无忧了,但是如果一旦银行出现倒闭之后,自己多年的积蓄也会随之消失。

虽然在存款之前银行也推出了相应的保险条例,这个条例当中也有明确规定:只要是在50万元以内的存款都能够在保障本金的前提下追回来的。但政策也仅仅只是政策,在实际实施起来的时候也是有很大难度的,如果一旦银行当中的钱进入到股东的口袋里,这笔钱也是很难要到的。所以在存钱的时候应该尽量选择国有银行去存款,前面的文章有讲到存款安全的银行,可以去看一下,哪怕那些小银行的利息再高也要拒绝。

如果不想让银行里面的存款变少,就需要提前了解银行相关政策,在不了解政策的前提下贸然存款很容易陷进去。

看完请点赞和在看,让更多人看到!

海拔最高、装机最大!黄河流域在建最大水电站进水塔封顶

(央视财经《经济信息联播》)今天(11日),国家重点能源项目——青海玛尔挡水电站进水塔全部封顶,这是黄河流域在建海拔最高、装机最大的水电站,此次进水塔封顶作业也是该电站关键控制性工程之一。大财经2023-10-12 10:45:030000(环境)生态经济助力“中国林都”转型发展

位于小兴安岭腹地的伊春是中国重点国有林区,被誉为“中国林都”。2013年,伊春全面停止天然林商业性采伐,长期依赖“木头经济”的伊春围绕“生态立市、旅游强市”,以“林”字做活“绿色文章”,在保护生态的同时,大力发展红松果林、食用菌、浆果、旅游、碳汇交易等特色生态产业,推动林区转型发展。5月19日,在越橘庄园酒窖内,工作人员在检查蓝莓酒储藏情况。新华社记者张涛摄大财经2023-05-26 08:31:130000打一场劳动仲裁多少钱 500元可以劳动仲裁吗

劳动者在遭遇公司的违法对待时,比如公司故意拖欠工资、公司违法辞退劳动者、公司不支付加班费等大量情形,往往不知如何维护自己的合法权利。很多老百姓不知道不熟悉劳动仲裁的流程,不熟悉劳动仲裁需要提交的材料,以为进行劳动仲裁很麻烦周期很长,以为还要请假去申请劳动仲裁,也会被高额的律师费吓退。0000成都满足青年差异化需求,因地制宜打造特色项目:把青年放在城市发展的C位

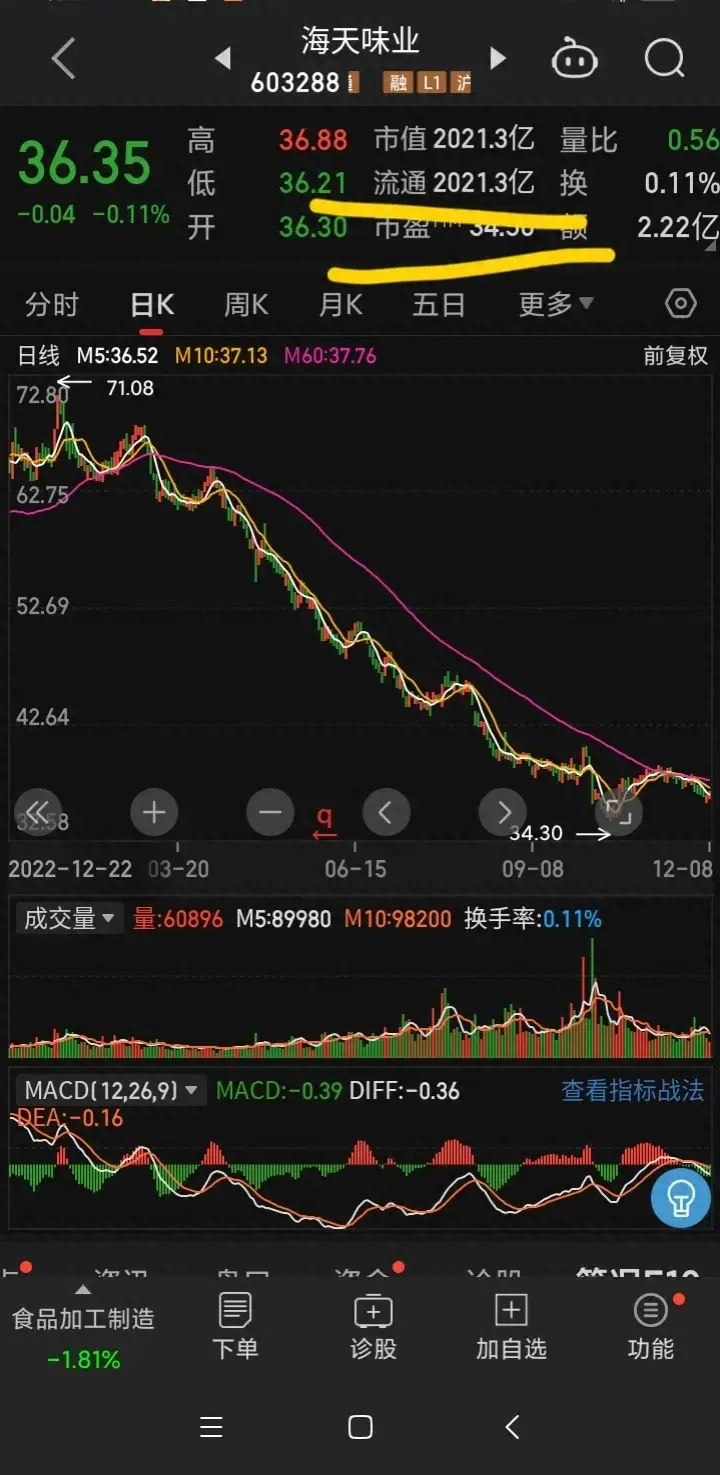

房间精装修,配备冰箱、热水器等设施,洗衣机还自带烘干功能……完全实现“拎包入住”。公共区域有影音区、台球桌、共享厨房,能满足住客诸多社交、娱乐、生活的需求……在四川省成都市金牛高新技术产业园区北斗产业园1号楼,依托保障性租赁住房项目打造的“蓉漂”驿站·青年公寓正在进行最后的收尾。6月,它将开门营业,为前来求职的年轻人提供15天免费住宿或优惠长期租住服务。0000发现一只长期下跌的股,海天味业

大家好呀!我是表妹在邻家,一个曾经有过一段不幸婚姻的女人。有时候在想,明明不是自己的错,明明一心一意的对他,可为什么他还是不珍惜,还是不满意,到头来还是被无情的抛弃。现在我有点明白了,女人一定要自强,不然早晚得被嫌弃。这是一家生产酱油的公司,我相信很多人都知道,我也买过他们家的酱油。但是,我想不通的是,一家生产酱油的公司都这么值钱吗?大财经2023-12-14 12:24:230000